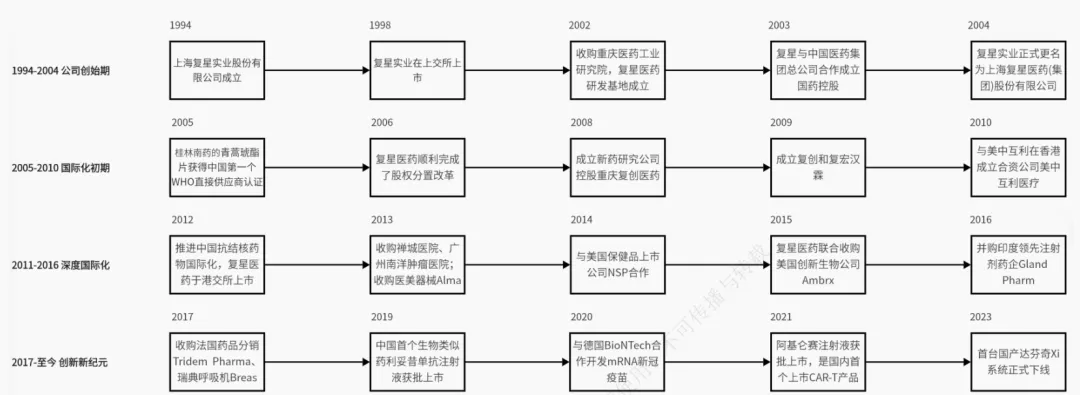

公司成立于1994年,经历20多年的收购兼并,不断拓展业务板块,已经成为全球化医药健康产业集团。

公司分拆了多家子公司在香港上市。2019年复宏汉霖在香港主板上市,成为复星医药分拆上市的重要里程碑,复宏汉霖聚焦单克隆抗体药物研发与商业化。其后几家核心子公司也相继登陆港股。Gland Pharma 是印度第一家获得美国 FDA 批准的注射剂生产企业,生产药品配料和注射配方;复锐医疗科技(Sisram)是首家于联交所主板上市的以色列公司,主要生产医疗美容设备和牙科设备。

公司2026年将再度推进分拆动作,拟分拆复星安特金(成都)生物制药股份有限公司赴港上市,聚焦疫苗领域布局,持续进行细分赛道的资本布局。

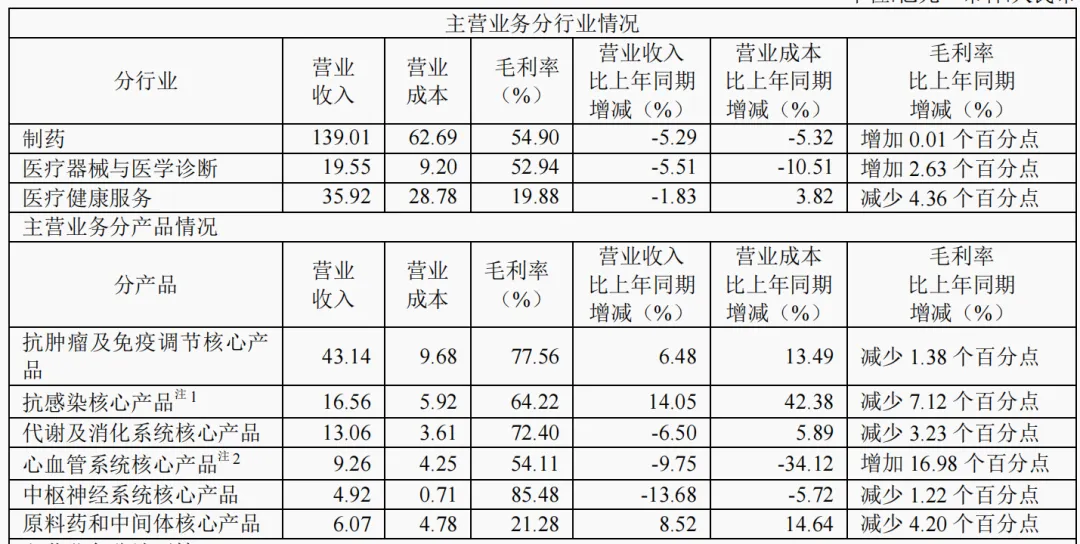

公司主营业务丰富,包括制药、医疗器械与医学诊断、医疗健康服务,并通过参股国药控股覆盖到医药商业领域。

制药板块营收占比最大,主要销售产品包括抗肿瘤及免疫调节产品、抗感染产品、代谢及消化系统产品、心血管系统产品、中枢神经系统产品、原料药和中间体产品等。通过自主研发、合作开发、许可引进、深度孵化等方式丰富创新产品管线,渠道非常多,不过从细分领域毛利率来看,技术含量跟一线的创新药企业相比是有一定差距的。

医疗器械与医学诊断主要有以下几个产品:复锐医疗科技(Sisram)的美容设备;博毅雅(Breas)的呼吸机;直观复星的达芬奇手术机器人;另外还有检测仪、分析仪等诊断设备。

公司业务板块较多,无法用通行的行业方法估值。对于细分板块来说,创新药有前景,前提是拥有自主核心潜在出海管线;医疗器械需要的是国产替代,产品能否达到要求有待验证;医疗服务、医药商业不看好,内卷严重,一片红海,附加值普遍较低。

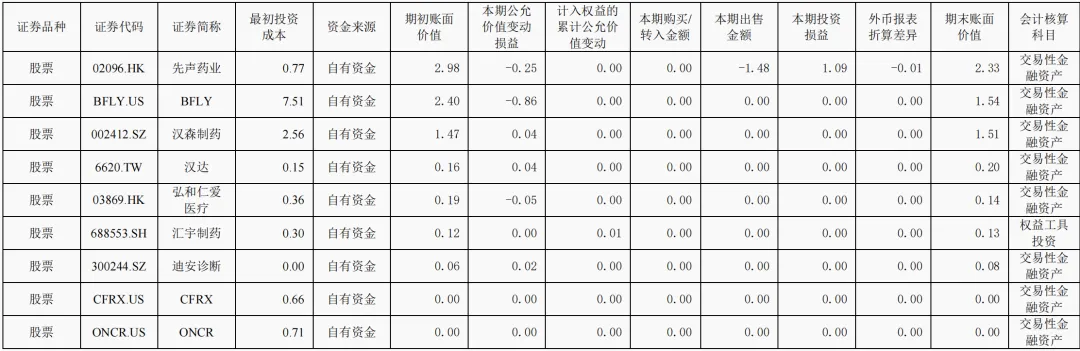

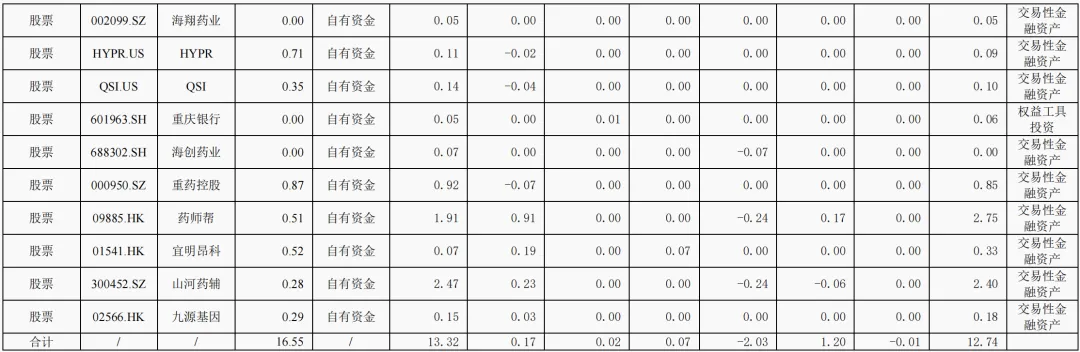

目前公司市值709亿元,PE(TTM)21.62倍,很难判断高低。从它分拆那么多子公司上市的操作来看,资本运作炉火纯青,资产多次证券化,另外买了不少业内上市公司的股票,最少能赚到行业的贝塔值,应该不会在估值方面吃亏。

2025年底,公司旗下复星凯瑞(上海)生物科技有限公司从美国Kite Pharma公司引进的阿基仑赛注射液(奕凯达®)进入了中国首版《商业健康保险创新药品目录》(总共批了19个药)。奕凯达是全球首个获批治疗非霍奇金淋巴瘤的CAR-T产品,在国内获批的适应症为既往接受二线或以上系统性治疗后复发或难治性大B细胞淋巴瘤成人患者。CAR-T号称天价续命药,临床疗效显著,但由于研发和生产成本极高,价格昂贵,每针120万元,医保不能覆盖,本次纳入商保后患者自费价格有望降低。希望公司能运用自身的全球运营能力,为患者引进更多的好药,造福国内人民。