太空光伏的投资价值 | 人人能懂的产业报告

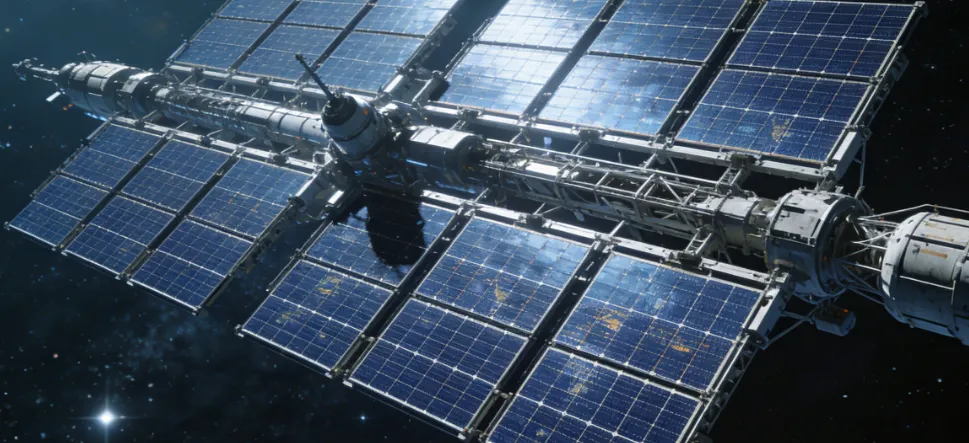

显而易见,太空里没有遮挡,如果把太阳能板放在太空里,可以持续不断地被太阳照射,从而稳定发电。这就是太空光伏的价值。不间断的电能产生之后,它们会被无线传输回地球供人类使用。从投资视角看,这条赛道的成长逻辑清晰且连贯:短期服务于低轨卫星、空间站等太空场景中的刚需用电需求,寻求初步商业化;中期依托规模化试验示范与核心技术攻坚,打通商业化落地瓶颈、打开成长空间;长期凭借清洁能源属性与规模化供电能力,参与重塑全球能源供给格局。

如今,低轨通信卫星、互联网星座的单星功率不断升级,光伏组件、太阳翼等核心设备需求也在增长。同时,深空探测、月球基地等长线项目对长期稳定供电也存在需求。 在地球上建设数据中心,天然存在土地与电力瓶颈。有一种可能性是,未来随着火箭发射成本的持续降低,把数据中心相关算力设备搬上太空,减少土地占用的同时,用太空光伏解决电力问题,减少对地面电网的依赖。这也是太空光伏潜在的增长动力。当前,相关核心技术已完成阶段性突破,成本下降通道日益清晰。在发电端,高效抗辐射的砷化镓电池在短期是主流,适配太空这个极端环境,发电效率远超地面晶硅。长期来看,钙钛矿叠层电池等正在发展,发电效率和性价比还有待提升。

在能量传输端,无线传电的精确度、低损耗性等核心指标还在优化,大规模试验验证还需不断进行。

同时,叠加可回收火箭之普及所带动的发射成本降低、光伏组件因规模化量产成本不断下调,太空光伏总体成本逐步向地面光伏看齐。

眼下,已有多国将太空光伏纳入能源与航天战略,产业环境不断优化,资本关注度快速提升,相关概念股涨幅明显,产业基金与知名企业协同布局,技术验证与项目落地加速,初步形成“政策+资本+产业”三重驱动态势。 聚焦高效抗辐射光伏产品与配套材料,包括砷化镓电池、钙钛矿/HJT电池、抗辐射封装材料、超薄玻璃等。上游龙头企业依靠技术与产能优势占据主导,是短期刚需的主要受益方。包括火箭发射、在轨组装、设备运维等环节,随着发射成本下降与商业航天的整体成熟,中游成本优势会逐步显现,具备模块化组装与全流程服务能力的企业将受益。 短期以太空设备供电为主,中期延伸至太空算力、小规模地面输电,长期推进百GW级电站组网、全球并网。总体应用场景将持续拓宽,对应受益环节也会不断增加。 聚焦低轨卫星电源、太空级组件等确定性需求,优先配置订单明确、技术领先的材料与设备龙头,分享刚需市场红利。配置上,稳健型投资者可小比例布局,成长型投资者适度提高仓位,核心仓位锁定优质龙头。 紧跟兆瓦级太空电站落地、无线传电技术成熟等关键节点,布局系统集成、在轨运维、钙钛矿规模化等环节,把握技术突破带来的增长机会,重点关注示范项目进度和成本下降数据。 可布局百GW级电站组网、地面接收网络全覆盖等长期赛道,以力争分享全球能源替代背后的万亿级市场红利;可优先选择产业链一体化、具备国际竞争力的企业。 1. 技术风险:太空设备长期可靠性、无线传电效率和安全性需要长期验证,因此技术落地不确定性比较大,这会影响该赛道的商业化进程。 2. 成本风险:发射成本下降可能不及预期,组件规模化进度或非常缓慢,以便导致度电成本高于地面光伏,进而延缓商业化节奏。 3. 产业与估值风险:产业链配套不完善、概念股估值波动大,需警惕短期估值泡沫。 我的书《机器人智造的逻辑》已出版,欢迎选购↓