工业富联2025年财报深解:AI浪潮下的“巨人”奔跑,财务根基是否稳固?

在AI服务器需求爆发的风口上,工业富联无疑是备受瞩目的弄潮儿。营收、净利润连续高速增长,股价也曾一飞冲天。然而,亮眼的业绩数字背后,公司的财务结构是否同样健康?汹涌的现金流能否支撑其狂奔的步伐?本篇报告将穿透财报数据,为您揭开工业富联高速增长背后的财务真相。01 利润表透视:增长动能强劲,但盈利效率有隐忧

1.1 收入端:AI驱动增长引擎轰鸣

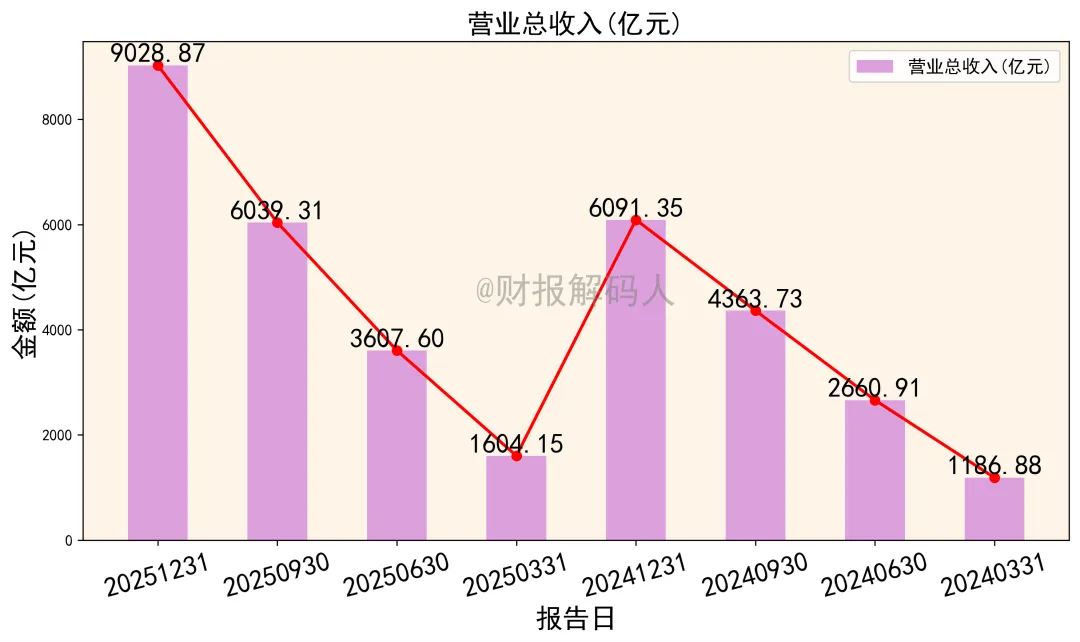

数据是最直观的语言。2025年度,工业富联实现营业总收入9028.87亿元,同比大幅增长48.22%。这一增速远超2024年的水平,显示出公司核心业务的强劲动能。从季度看,增长并非匀速。2025年第四季度单季营收高达2989.56亿元,占全年三分之一,呈现显著的季节性冲刺特征。这通常与下游客户(如云服务巨头)的年度采购节奏密切相关。1.2 利润端:净利润高增,但“质量”需审视

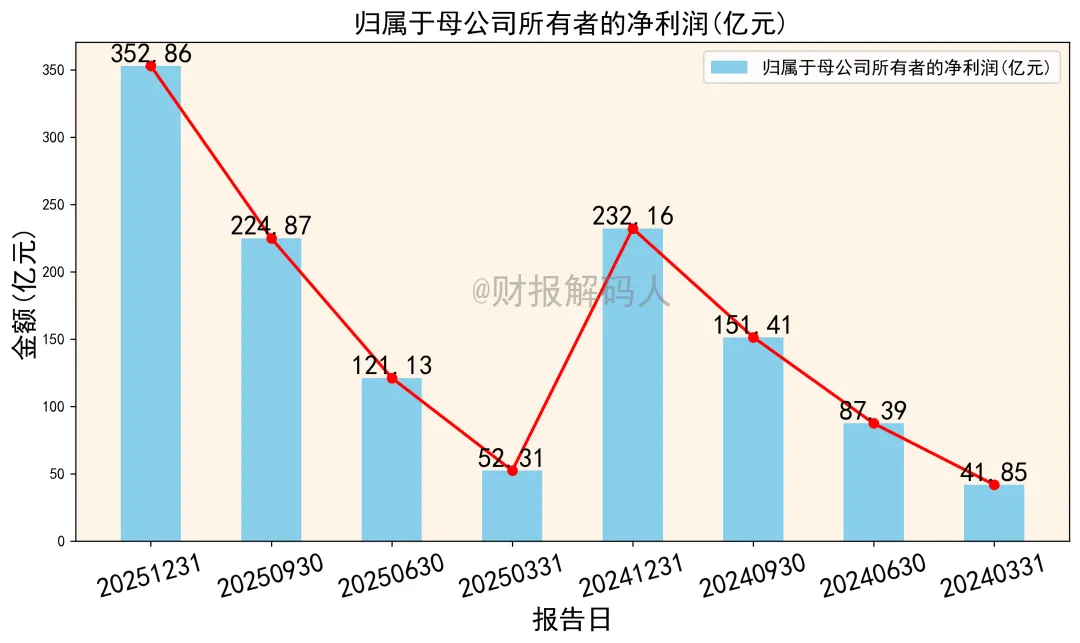

2025年,公司实现归母净利润352.86亿元,同比增长51.99%,增速略高于营收。销售净利率为3.91%,较2024年的3.82%略有提升,显示规模效应下盈利能力微幅改善。然而,一个关键指标揭示出不同寻常的波动:加权净资产收益率(ROE)。2025年全年ROE高达21.65%,但分季度看却剧烈震荡,一季度仅3.48%,二季度飙升至7.64%。经核查,一季度ROE偏低主要因当季净利润基数小(52.31亿元),而净资产规模相对较大。同时,季度ROE与净利润增长率并不同步,例如一季度净利润增长24.99%,但ROE却很低。这背后的逻辑是:净利润增长率是同比概念,而ROE是当期净利润与当期净资产的比率,两者计算基础不同。一季度利润的绝对额低直接导致当期ROE低,但因其去年同期基数(41.85亿)更低,所以同比增长率可以非常高。02 现金流量表:增长背后的“血液”考验

2.1 经营现金流:盈利的“含金量”不足

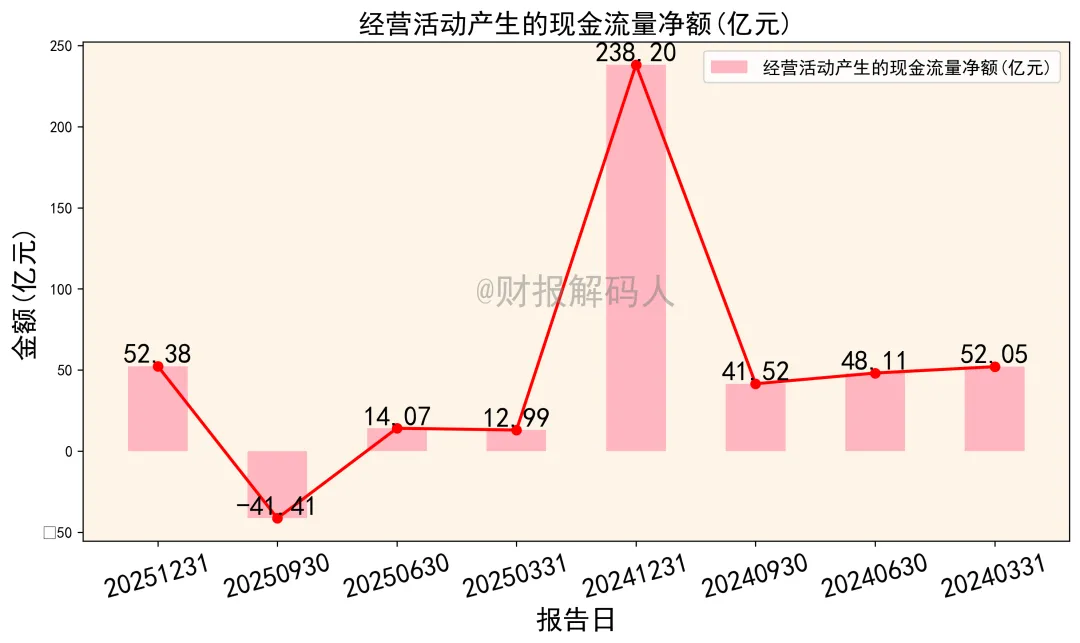

这是分析的关键,也是最值得警惕的部分。2025年,公司经营活动产生的现金流量净额仅为52.38亿元。与高达352.86亿元的净利润相比,净现比(经营现金流/净利润)低至 0.1483。这意味着公司每赚1元账面利润,实际到手的现金只有约0.15元。更值得关注的是季度波动。2025年第三季度,每股经营现金流为-0.2085元,当季经营现金净流出41.41亿元。而到了第四季度,现金流突然大幅转正,推动全年数据由负转正。这种剧烈波动通常与应收账款回收、存货采购支付等营运资金的大幅变动有关。2.2 投资与筹资现金流:扩张依赖外部“输血”

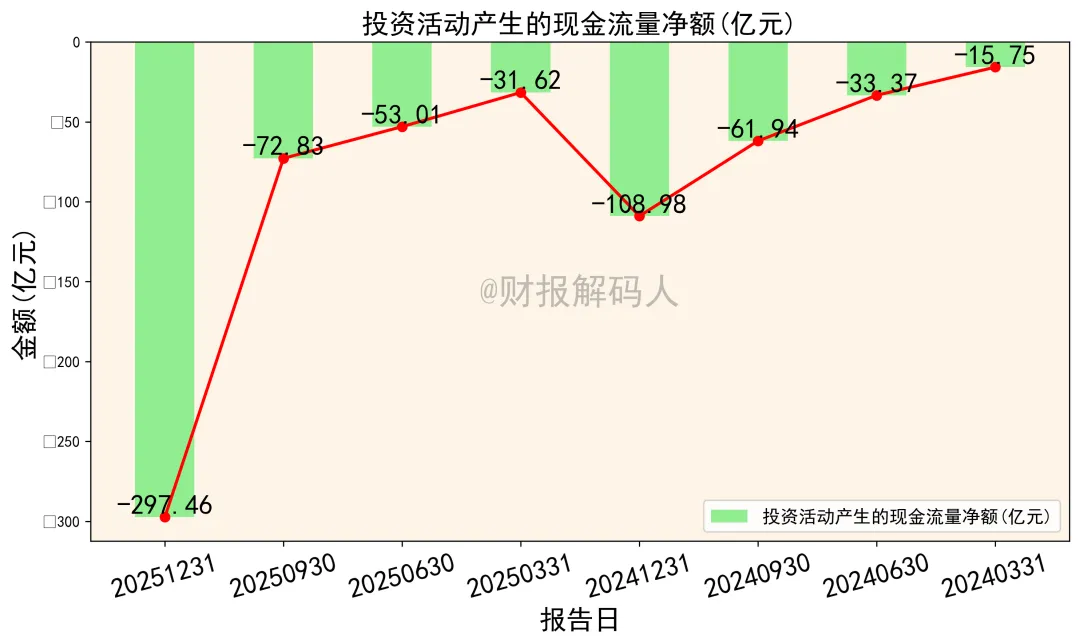

2025年,公司投资活动现金流净额为 -297.46亿元。购建固定资产、无形资产支付现金172.30亿元,显示公司仍在积极扩张产能。与此同时,筹资活动现金流净额高达473.97亿元。其中“取得借款收到的现金”为1062.04亿元,“吸收投资收到的现金”仅0.09亿元。这说明公司扩张所需资金,主要依赖于债务融资,而非经营内生或股权融资。03 资产负债表:资产结构承压,偿债风险上升

3.1 资产端:存货与应收款高企,占用大量资金

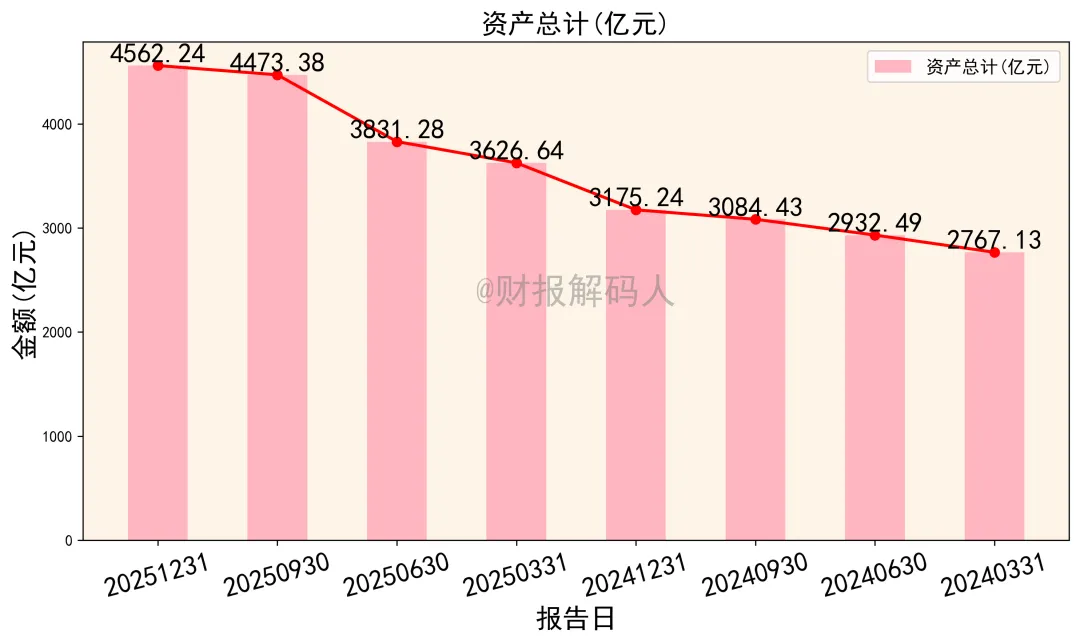

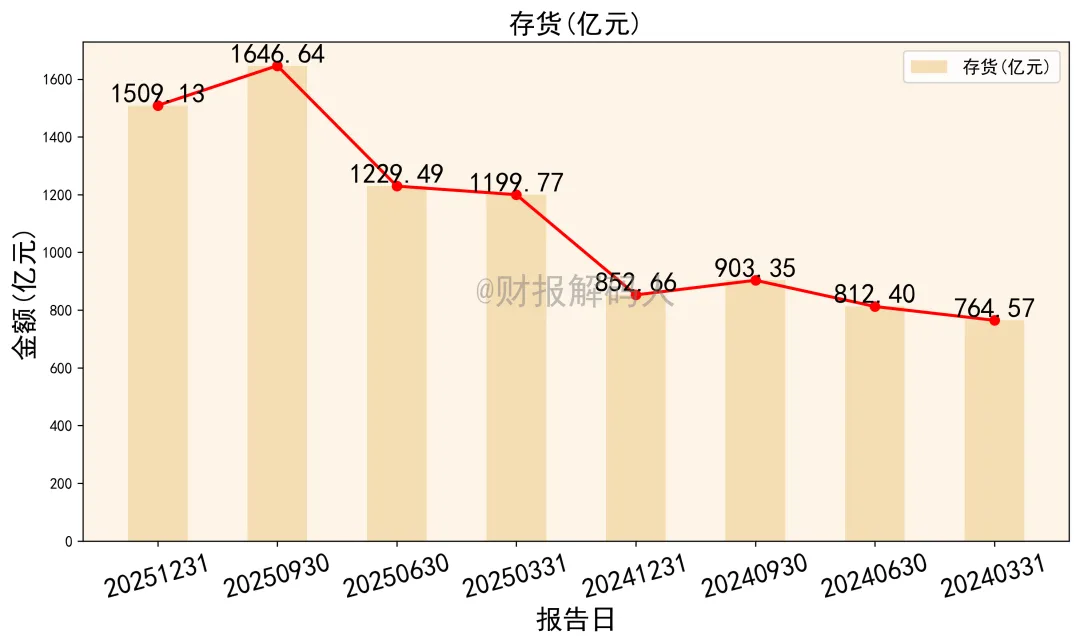

截至2025年底,公司总资产4562.24亿元,同比增长43.67%。其中,流动资产4027.72亿元,占绝对大头。细看流动资产:货币资金:1100.25亿元,看似充沛。但结合现金流量表可知,其主要来源于借款,而非经营积累。应收账款:高达1107.42亿元,占总资产24.3%。庞大的应收账款是经营现金流低于净利润的核心原因。存货:1509.13亿元,占总资产33.1%。高存货虽可能为订单备货,但也占用巨额资金,并带来减值风险。应收账款和存货合计2616.55亿元,占总资产57.4%。这两项资产的周转效率,直接决定了公司的现金循环健康度。3.2 负债与权益端:杠杆率攀升,财务风险加大

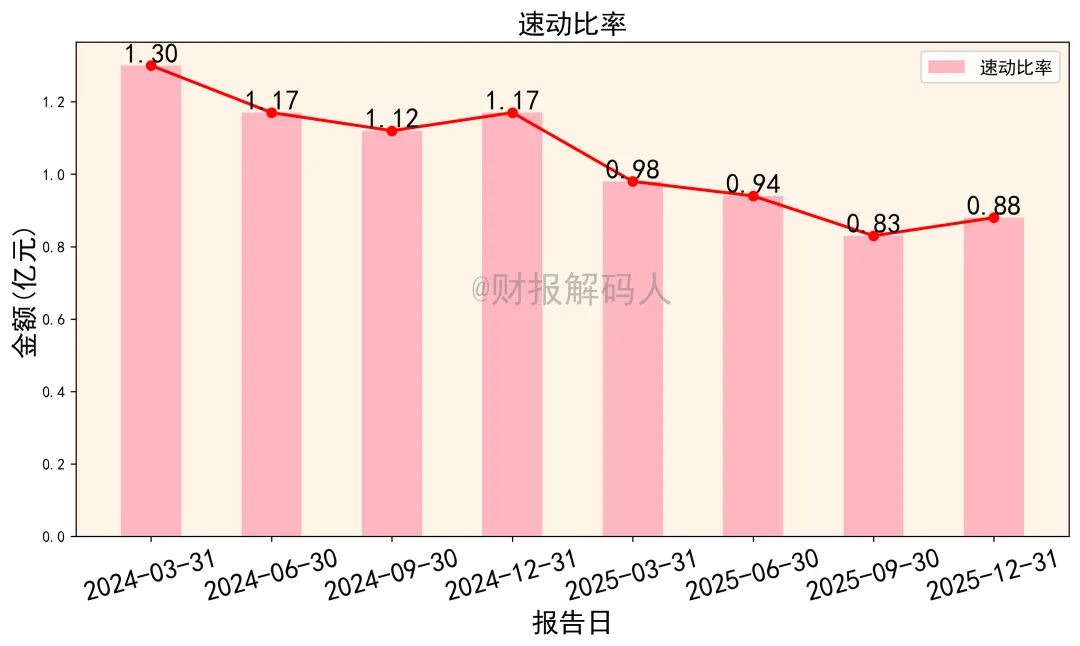

2025年底,公司总负债2891.10亿元,资产负债率升至63.37%。流动负债2803.99亿元,其中短期借款1042.29亿元,应付账款1379.55亿元。关键风险点:公司的流动比率(流动资产/流动负债)为1.44,速动比率((流动资产-存货)/流动负债)仅为 0.9。速动比率小于1,意味着在紧急情况下,公司速动资产不足以覆盖短期债务,存在短期偿债压力。尽管账面货币资金充足,但考虑到其来源多为借款,且经营造血能力偏弱,货币资金的增长主要依赖于筹资活动,而非经营活动的积累,实际的财务弹性可能低于表面数据。04 关键运营效率:周转速度改善,但绝对值仍处高位

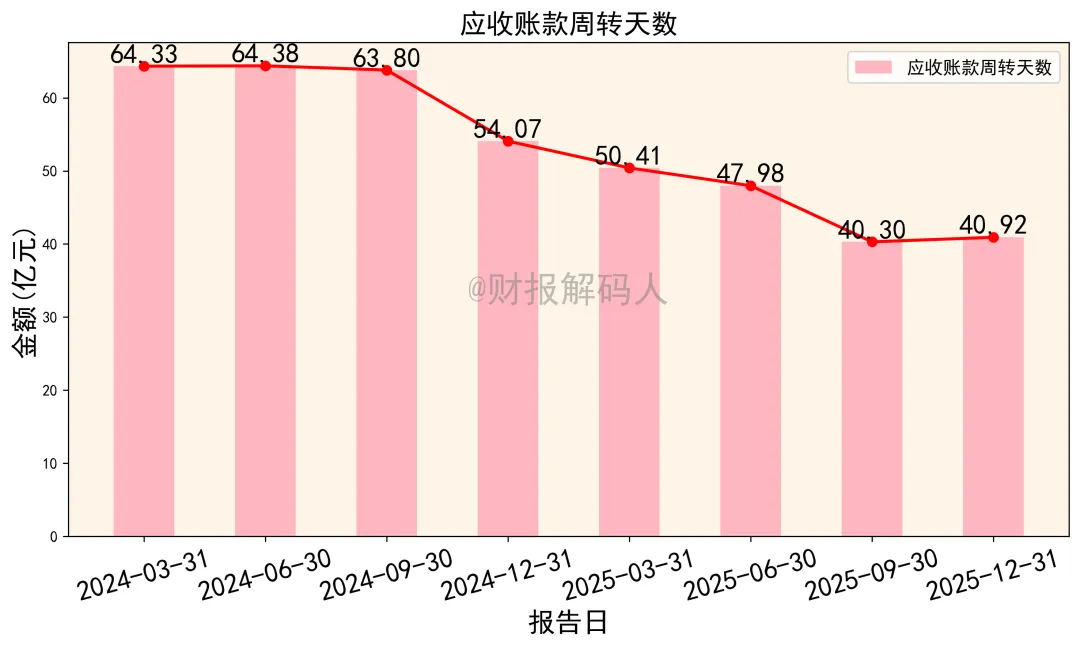

营运能力是连接利润与现金流的桥梁。2025年,公司运营效率有所提升:存货周转天数:从2024年底的178.85天降至154.25天,提速明显。应收账款周转天数:从54.07天降至40.92天,回款加快。这解释了为何四季度经营现金流能大幅改善,可能与加强供应链管理和催收力度有关。然而,即便在改善后,存货占用近5个月,应收账款占用40多天,周转效率相较于其庞大的资产规模,仍有较大提升空间。05 估值与市场表现:高增长预期能否消化高估值?

根据最新股价52.54元和2025年每股收益1.78元计算,静态市盈率(PE)约为30.3倍。市场给予较高估值,核心是押注其未来在AI算力基础设施领域的持续高增长。券商研报普遍预测2026年每股收益在3.25元左右。以此计算,当前股价对应2026年预测市盈率约16.6倍,似乎进入了相对合理的区间。然而,估值逻辑建立在增长可持续、财务风险可控的假设上。若未来出现行业需求波动、公司现金流持续恶化或负债压力剧增,估值体系将面临重估风险。06 核心风险提示(必须明确指出)

- 盈利质量风险:经营现金流长期大幅低于净利润,盈利“纸面富贵”色彩浓重,这是公司最核心的财务隐患。

- 偿债与流动性风险:速动比率低于1,短期偿债能力指标偏弱。高负债经营模式在利率上行或信贷收紧时将承受更大压力。

- 资产减值风险:高达1509亿元的存货和1107亿元的应收账款,在行业景气度下行时,面临较大的跌价和坏账计提风险。

- 数据异常警示:2025年中报利息支付倍数高达6333.81倍,异常偏高。经查,主因当期财务费用为负(-4.72亿元,利息收入大于支出),虽可解释,但属于极端情况,需关注其可持续性。

- 依赖外部融资风险:增长严重依赖债务融资,自身造血能力不足,发展的自主性和抗风险能力被削弱。

总结:奔跑的巨人,需要更稳固的“心脏”

工业富联在AI时代抓住了历史性机遇,实现了收入和利润的跃迁,其产业地位和成长性毋庸置疑。然而,财务分析揭示出一个清晰的图景:这是一家正在“踩油门狂奔”的公司,但发动机(经营活动)产生的真实动力(现金流),却不足以支撑其庞大的车身和高速行驶。公司通过大幅举债来为扩张加油,导致车身(资产负债表)越来越重,稳定性下降。当前,公司已开始注意到“保养”问题,运营效率的提升是一个积极信号。未来的关键在于,能否将强劲的销售增长,有效转化为同样强劲的现金回流。唯有经营现金流得到根本性改善,降低对融资输血的依赖,这位奔跑的巨人才能拥有真正强壮的心脏,行稳致远。对于投资者而言,在关注其耀眼的AI光环和增长数字时,务必持续跟踪其现金流与负债率的变化,这将是预判公司长期健康度的最关键财务仪表盘。风险提示:本文为基于公开财报的财务解读,所有结论均有明确数据支撑,但数据本身可能存在披露滞后或统计口径差异。报告不构成任何投资建议,市场有风险,决策需谨慎。关注我,不定期发布财务报告体检,第一时间看到推文

如觉得不错,帮忙转发、推荐和评论,支持一下

利润下滑?这家港口巨头正悄悄“回血”!

海康威视:收入近乎零增长,利润猛增15%——是‘虚胖’还是‘真壮’?

重庆啤酒2025财报解读(上篇):增收增利VS现金骤降,这家公司是真赚钱,还是纸面富贵?

重庆啤酒2025财报解读(下篇):增收增利VS现金骤降,这家公司是真赚钱,还是纸面富贵?

TCL智家2025年财报深度拆解:盈利增长强劲,但市场为何踌躇?

王者归来?深度拆解璞泰来2025年财报:利润暴增背后的效率革命