【精选研报·赋能成长】今日精选报告37篇已送达【知识星球】!?

✔️ 4万+份各行业最新报告直接加入【知识星球】,一键获取,扫码加入 ?,免费进研报分享群方式见文末。

存量博弈下的破局之道

当产量的狂飙突进成为历史,中国啤酒行业正站在一个全新的十字路口。

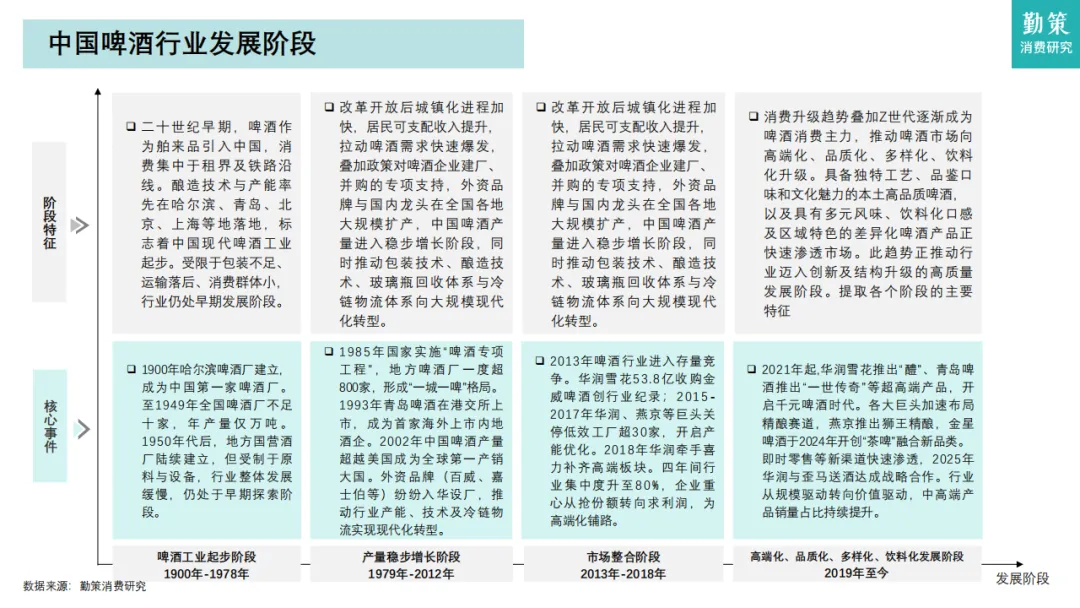

曾几何时,“一城一啤”的盛况与千万吨级的产能扩张定义了这个行业的黄金时代。然而,自2013年行业迈入存量竞争以来,关厂提效、并购整合成为了主旋律。如今,站在2026年的节点回望,一份名为《2026年中国啤酒行业报告-存量博弈下的高端化突围与产业链价值重塑》的深度研报揭示了行业正在发生的深刻剧变:中国啤酒市场已彻底告别“规模为王”的旧逻辑,全面进入“价值驱动”的新周期。

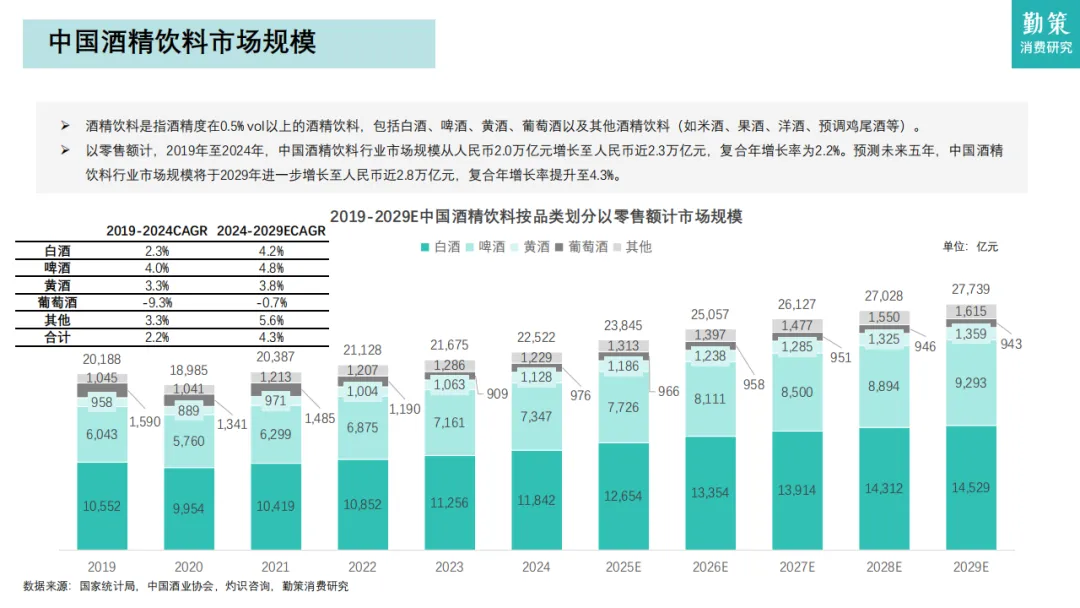

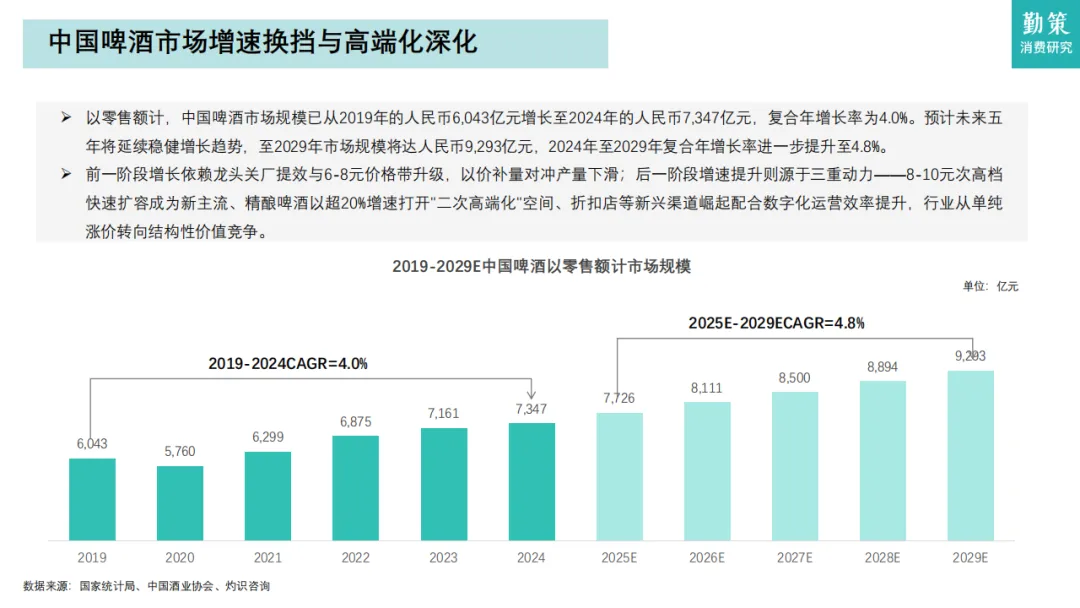

在这份报告中,我们看到了令人振奋的数据:尽管总产量在3500万千升区间企稳,但市场规模却以4.8%的复合增长率向万亿俱乐部冲刺;精酿啤酒以超20%的增速成为第二增长曲线;本土品牌市占率逼近70%,正在重写竞争格局。这不仅仅是一份关于啤酒的报告,更是一部中国传统消费品在存量时代如何通过高端化、数字化与文化自信实现价值链重塑的启示录。

本文将深度拆解报告核心,为您剖析这场关乎生存与发展的“高端化突围战”。

一、市场全景:从“量增”到“质变”的结构性飞跃

总量企稳,价值跃升

报告显示,中国啤酒行业已彻底完成从“增量扩张”到“存量博弈”的切换。

核心逻辑:这一“剪刀差”揭示了行业增长动力的根本转换——不再靠多卖酒赚钱,而是靠卖更贵的酒赚钱。吨酒价格从2019年的14.6元/升攀升至2024年的17.2元/升,并有望在2029年达到19.2元/升。

“工业稳盘,精酿突围”的双轨格局

市场内部结构正在发生剧烈分化,形成了独特的“双轨制”:

洞察:精酿的爆发不仅是品类的胜利,更是“二次高端化”的标志。它满足了Z世代对风味多元化、个性化及社交货币的需求。

本土崛起,外资退守

竞争格局的天平正在向本土企业倾斜。

二、驱动因素:四大引擎重塑消费逻辑

报告指出,推动行业穿越周期的核心力量来自消费端与供给端的共振:

消费者觉醒:从“喝饱”到“喝好”

品质意识的觉醒是高端化的基石。消费者不再满足于“清爽解渴”,转而关注原料纯度、酿造工艺与口感层次。愿意为高品质支付溢价的群体扩大,直接推动了均价上行。

Z世代主导:风味多元与情绪价值

作为消费主力,Z世代将啤酒视为“情绪饮料”与“社交货币”。

渠道变革:流通崛起与即时零售

包装与绿色制造

三、竞争格局:三强鼎立与马太效应

2025年的中国啤酒市场,呈现出清晰的梯队分化:

马太效应加剧:CR5(前五名)市场份额高达73.1%,尾部企业生存空间被极度压缩。

护城河构建:头部企业的竞争优势已从单一的规模效应,演变为“供应链+品牌力+渠道网+创新力”的综合体系。例如,华润通过“三精管理”(精简组织、精益成本、精细业务)将毛利率提升至42.6%;青岛啤酒通过优化经销商网络,实现“量减效增”,直销占比显著提升。

四、挑战与应对:风暴眼中的生存法则

尽管前景广阔,但报告也警示了行业面临的四大挑战:

应对之道:唯有具备全产业链掌控能力、敏捷研发体系及强大品牌心智的企业,方能穿越周期。

结语

《2026年中国啤酒行业报告》所描绘的,不仅是一个行业的转型图谱,更是中国制造业高质量发展的一个缩影。

在存量博弈的深水区,中国啤酒行业没有选择内卷式的价格战,而是集体转向了“高端化突围”与“价值链重塑”的康庄大道。从华润的“双品牌”协同到青岛的“直销变革”,从精酿啤酒的野蛮生长到国潮风味的遍地开花,我们看到的是一家家中国企业如何通过对品质的极致追求、对文化的深度自信以及对技术的不断创新,重新定义了一瓶啤酒的价值。

未来五年,随着Z世代完全接管消费市场,随着绿色制造成为行业标配,随着数字化渠道的进一步渗透,中国啤酒行业的竞争将更加回归本质——谁更能读懂消费者的内心,谁更能坚守品质的底线,谁就能在万亿市场中占据一席之地。

这场关于“味道”与“价值”的战役才刚刚打响。对于每一位行业参与者而言,唯有拥抱变化、深耕价值,方能在时代的浪潮中,酿出属于自己的“传奇”。

【报告下载】