全球休闲船艇市场研究报告(2025-2030)

Global Recreational Boat Market Research Report 2025-2030

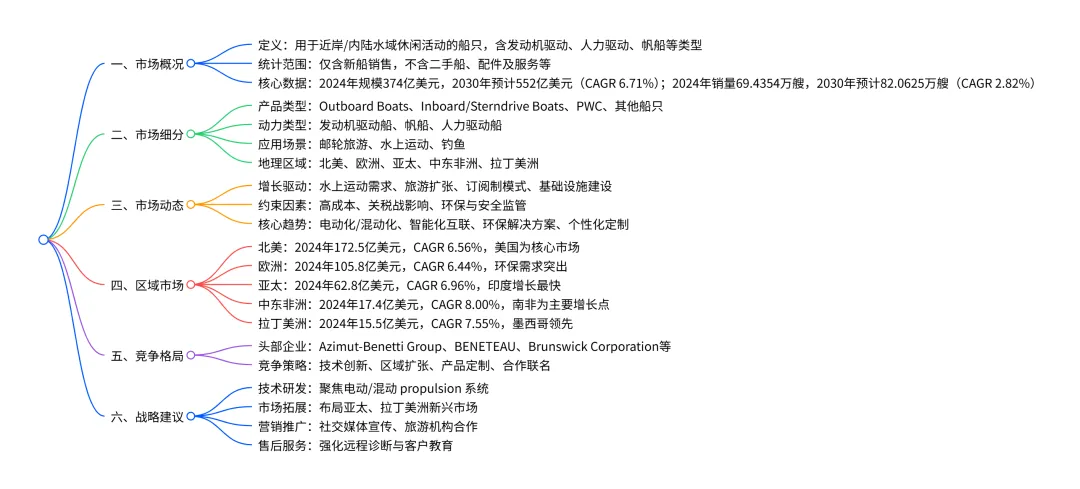

2024-2030 年全球休闲船市场呈现稳步增长态势,2024 年市场规模达374 亿美元,预计2030年将增至552亿美元,年复合增长率为6.71%;销量方面 2024 年为69.4354万艘,2030 年预计达82.0625万艘,CAGR 为2.82%。市场以北美为主要区域(2024 年占全球 46.12% 市场份额),发动机驱动船为核心产品类型,邮轮旅游是主要应用场景;核心增长动力包括水上运动与休闲需求提升、旅游行业扩张、订阅制 ownership 模式普及等,同时面临关税战带来的成本压力、高购置与维护成本等约束,电动化、智能化、环保化、个性化是核心发展趋势,头部企业通过技术创新与区域扩张巩固竞争力。

一、市场基础信息

定义与统计范围

定义:休闲船是用于近岸或内陆水域的休闲娱乐船只,按动力分为发动机驱动、人力驱动、帆船三类,具体包括 pontoon 船、钓鱼船、皮划艇、游艇等多种类型。 统计范围:仅纳入新休闲船销售数据,排除二手船、船用发动机 / 配件等产品、相关服务(维修、存储)及军用船、大型游轮等。 核算标准:市场规模以制造商价值估算,预测基于名义价值(未考虑通胀)。 核心市场数据

二、市场细分详情

产品类型细分(2024 年)

动力类型细分(2024 年)

发动机驱动船:市场规模 353.9 亿美元(占比 94.6%),销量 63.4616 万艘,CAGR 6.78%(规模)、2.84%(销量),为绝对主导类型。 帆船:市场规模 15.0 亿美元(占比 4.0%),销量 3.7843 万艘,CAGR 5.64%(规模)、3.66%(销量)。 人力驱动船:市场规模 5.1 亿美元(占比 1.4%),销量 2.1895 万艘,CAGR 4.48%(规模)、0.87%(销量)。 应用场景细分(2024 年)

邮轮旅游:市场规模 317.9 亿美元(占比 85.0%),销量 49.5953 万艘,CAGR 6.80%(规模)、2.86%(销量),为最主要场景。 水上运动:市场规模 37.2 亿美元(占比 9.9%),销量 10.7723 万艘,CAGR 6.34%(规模)、3.26%(销量)。 钓鱼:市场规模 18.8 亿美元(占比 5.0%),销量 9.0677 万艘,CAGR 5.72%(规模)、2.12%(销量)。 地理区域细分(2024 年)

上述原版研报已分享到“JS全球行业报告库”知识星球,加入星球即可下载查阅

1、用微信扫描上述知识星球二维码;

2、知识星球主要以数据研究、报告分享、数据工具讨论为主;

3、加入后免费提问、免费阅读1万+个相关数据内容,并同步海外优质数据,如感兴趣加VX:i198JS