财报前瞻 | Q4净利料增18%!腾讯借“龙虾”抢跑Agent赛道,2026年或复刻2025年谷歌行情?

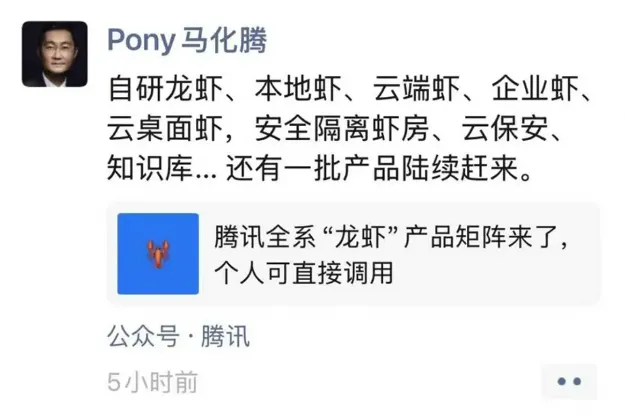

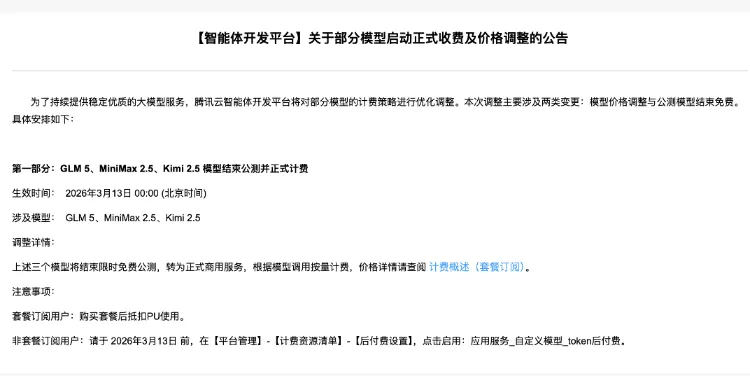

腾讯 $00700.HK / $TCEHY 将于3月18日发布2025年Q4业绩报告。根据彭博分析师的预期,腾讯Q4 营收为1942亿人民币,同比增长13%;调整后净利润为651.2亿元,同比增长18% ;每股收益为5.96元。回顾腾讯过去四个财季表现,所有季度每股收益均超预期,财报后股价变动平均为±1.84%,最大涨幅为+4.74%,最大跌幅为-0.18%。股价当日上涨概率为50%。腾讯重回5万亿港元,借“龙虾”抢跑AI Agent赛道年初以来,腾讯股价持续低迷一度曾跌破500港元,其中仅2月单月跌幅就达到罕见的14.5%;面对智谱、MiniMax、豆包等国内AI竞争对手挑战,投资者对“股王”腾讯的AI业务发展,产生竞争落后及商业变现的持续质疑。但是现在这种市场质疑正在被“龙虾”Agent热潮打破,过去两周,腾讯内部正以一种几乎前所未有的迅速节奏,完成一次覆盖个人、开发者、企业端的OpenClaw全面布局,CEO马化腾更是在凌晨转发《腾讯全系“龙虾”产品矩阵》为本轮热潮造势。目前腾讯的“AI养虾”全家桶已经有五只“龙虾”,包括WorkBuddy、QClaw、Lighthouse等,此外市场还传出腾讯正在秘密开发一款 微信智能体 , 该智能体将连接微信平台内数百万个小程序,可自动叫车和点外卖等 ,预计于今年年中启动灰盒测试,三季度向全体用户推出。作为港股科网股龙头,腾讯长期受到各方分析师对其发力“AI应用”的强烈预期,如今腾讯以引领国内AI Agent赛道的姿态发布一系列“龙虾”产品,投资者信心回归带动股价本周二单日暴涨7%,市值回到5万亿港元上方。中金分析指出,市场此前一方面担忧腾讯AI投入相对保守、大模型处于相对落后状态,且AI应用落地进度较慢,另一方面担忧其若为追赶而激进投入或对利润形成压力,悲观叙事持续压制短期估值。如今展望2026年,腾讯积极拥抱“龙虾”等AI Agent发展新趋势, 中金认为腾讯有望在大模型领域进入追赶模式,若能交出好于市场预期的成绩单 , 腾讯的叙事逻辑或迎来类似Google在2025年的估值反转。腾讯本周股价放量反弹,周二单日暴涨7%;来源:华盛证券2025Q4,广发证券预计公司网络游戏业务收入为580 亿元,同比增长18%,其中预计国内游戏收入同比增长16%,海外延续较好增长,预计同比增长22%。投资者关注《洛克王国:世界》《王者荣耀世界》、海外《无畏契约》手游版等新项目上线表现。广告业务方面,该行预计腾讯营销服务收入为413 亿元,同比增长18%;AI对广告赋能有望抵消宏观和投流税等压力, 投资者重点关注AI技术对广告精准投放提升效果 ,特别是在Agent对广告业务内部效率的提升预期。金融科技与企业服务:Agent加速腾讯云高质量增长企业服务方面,随着国内AI Agent 部署爆发,云基础设施刚需;WorkBuddy本周国内公开测试上线后,腾讯云用户访问量远超预期,对部分模型的计费策略进行涨价优化调整。国盛证券等机构预期,云与企业服务板块盈利质量与弹性显著增强,或是 腾讯全年业绩修复与估值修复的关键支撑。Wind分析师共识腾讯金融科技与企业服务2026年总收入预期约2596 亿元,同比+10%;其中企业服务/云为主要增长引擎,增速显著高于板块整体。 Agent部署带动高毛利业务占比提升,毛利率持续改善。腾讯云计费策略调整,部分 AI 模型涨价 400%腾讯分别于2023年回购494亿港元、2024年回购1120亿港元、2025年回购800亿港元。2026年截至财报前回购静默期, 腾讯年内已累计回购63.58亿港元,投资者关注年报对2026年回购规模预期。Wind数据显示,腾讯即使底部反弹后, 目前动态PE仅为20,仅处于历史分位的30%,远低于全球头部科技巨头估值水平 ,当公司股价明显低估时,回购可以显著增加投资者权益和信心。面对国际AI巨头微软、英伟达、谷歌等动辄千亿美元的AI投入,及国内千问、豆包等激烈竞争,腾讯年报对于2026年AI投入规模和业务预期同样值得关注, 投资者关注年报全年资本开支(CapEx)指引。Tipranks数据显示,业绩公布前,共有48位分析师给出评级,平均目标价为736港元,较现价潜在涨幅达36%。花旗:腾讯WorkBuddy或成中国AI智能体发展转折点WorkBuddy于3月9日正式上线,定位为“职场AI助手+人人可用的生产力工具”,完全兼容OpenClaw的技能,还具备企业级安全与管理性能,且对所有用户广泛可访问,可接入QQ、飞书、钉钉等工具。花旗认为,WorkBuddy为腾讯提供了真实、多样的用户交互数据,有助于腾讯评估AI代理在未来微信小程序生态中的整合路径与功能定位,这对腾讯整体AI战略布局具有深远意义。小摩:看好腾讯生态系统变现能力,近期回调是加仓机会摩根大通发布研报称,市场对腾讯在人工智能领域落后同业的担忧过度,并视近期估值下调为累积持仓的机会。小摩认为腾讯仍是该行所覆盖中国互联网公司中基本面最稳健的企业,随着投资者对腾讯人工智能路径在商业上可信、营运上务实,且财务风险低于当前认知获得信心,预期估值倍数有重估空间。招商证券国际发表报告指,腾讯近日积极接入OpenClaw,在人工智能(AI)代理领域密集落地动作;当前OpenClaw普通用户渗透率极低,腾讯有望依托强大产品基因提供“打开即用”产品,快速获取用户。该行认为大厂在模型层面稍显落后,但有望后来居上,主要体现在更精细产品打磨、用户流量生态壁垒、依托过往数据推出独家技术等。光大证券:大规模回购绩后将恢复,为股价提供直接支撑光大证券表示,随着港股年报静默期的结束,腾讯等核心龙头公司的大规模回购将逐步恢复,大规模的股份回购不仅能够直接提振市场信心,还能减少流通股本、提升每股收益,为股价提供直接支撑,进一步强化板块的底部支撑逻辑。