读万本书,不如行万里路;

行万里路,不如高手引路。

若能高手引路+同频共读,岂不美哉!

今年,我给自己定下一个小目标:

每周日上午,沉浸在书本与高手的智慧里,慢慢沉淀、悄悄成长。

女神节那天,我收到了一份最棒的节日礼物——

和一群同频伙伴,正式开启《家庭财报》共读之旅。

领读人赛美老师,一开口就展现出极强的框架提炼能力。

作为金融行业深耕多年的“老手”,加上上千份家庭财富咨询的实战经验,她把一本专业的书,讲得通透、落地、有温度。

在老师的带领下,大家越听越清醒,

甚至有人当场打开APP,准备照着老师讲的资金流转方法,立刻上手一套省时、省力、还能帮自己“把钱管明白”的实操体系。

今天,我把这次共读的核心内容与真实收获整理出来,

既是复盘,也分享给云上的每一位朋友,

愿我们一起提升财商,把日子过得更踏实、更有底气。

一、我们为什么要读《家庭财报》?

赛美老师开篇就点透:

我们选在年初共读这本书,不是为了听一堆道理,

而是先解决一个最扎心、最现实的问题——

你连自己手里有多少钱、缺口在哪里都不知道,读再多财富书也没用。

这本书和普通财富书最大的不同,

是它站在120岁全生命周期的视角,重新看待财富。

如今人均寿命已超80岁,

我们这一代人,大概率能活到100岁、甚至更久。

过去“上学—工作—退休”的三段式人生,早已被改写。

未来,你的退休时光,可能比工作时间还要长。

如果还抱着“工作攒钱、退休花钱”的老思路,

未来很可能会陷入被动。

而读懂家庭财报,本质就是:

给人生做一次全面财务体检。

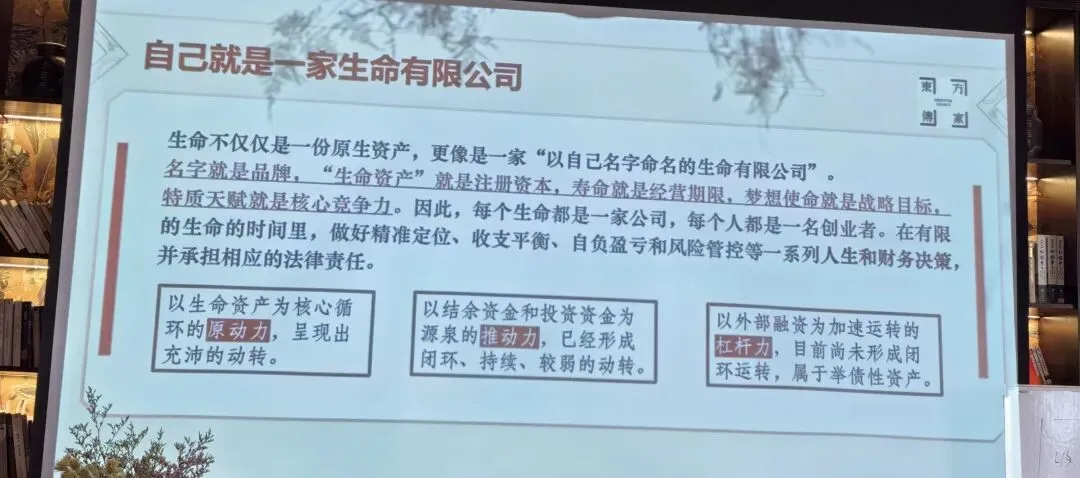

每一个人、每一个家庭,都是一家「生命有限公司」:

你的健康与时间,是注册资本;

你的能力与天赋,是核心竞争力;

你想要的人生,就是公司战略。

先把账算清楚,路才能走得稳、走得远。

二、最核心的认知:

财富平衡,比财富自由更重要

很多人一生都在追“财富自由”,

以为只要被动收入覆盖支出,就能彻底躺平。

可现实是:不少人看似实现了自由,最后依然返贫。

根源就在于:只盯着“自由”,却忽略了“平衡”。

真正健康的家庭财富,要做到三件事:

知根、知底、知足。

1. 财富安全——知根

你的生命资产,才是一切财富的根源。

一个人未来能创造的总财富 ≈

月收入 × 12 × 成长率 × 工作年限。

大多数人,都是用“未来能赚到的总收入”来安排当下生活。

可一旦发生意外、疾病、失能,

收入会中断,支出反而增加。

所以,我们需要用保障资产(保险等金融工具),

锁定生命资产的价值,对冲人生风险,这就是“知根”。

2. 财富独立——知底

财富独立的要求很简单:

资产 − 负债 > 0。

很多人看似有房有车,

扣掉房贷、车贷、各种负债,净值其实是负的,

内心永远不安、不踏实。

先算清:这一生想要什么样的生活?需要多少钱?

这辈子大概能赚多少钱?缺口在哪里?

目标清晰了,反而不会被恐惧和贪婪牵着走。

3. 财富自由——知足

传统定义:被动收入覆盖日常开支。

而这本书里的财富自由,更高级——

是生命的自由。

当理财收入可以覆盖生活开销,

你就不必为了钱,勉强去做不喜欢的事,

可以把时间留给真正重要、真正热爱的事,

而不是一辈子困在“赚更多钱”的循环里,成为金钱的奴隶。

财富安全、财富独立、财富自由,

三者同时具备,才是真正的财富平衡,

比单一追求“财富自由”靠谱得多。

三、普通人立刻能用的实操

从储蓄到借贷,踩对节点就稳了

认知打通,更要落地执行。

分享几个现场大家最受用、马上能照做的方法:

1. 存钱的正确公式:

先储蓄,再消费

而不是:收入 − 支出 = 储蓄

而是:收入 − 储蓄 = 随心花

我们这一代人,面对的消费诱惑太多:

随手下单、月月账单、各种节日大促……

赚得再多,也很难存下钱。

真正有效的方式,是自动存钱:

工资一到账,先转走一部分强制储蓄,

剩下的钱,再放心花。

不用靠意志力硬扛,钱反而悄悄存下来了。

2. 中国家庭最稳的4条“强制储蓄路径”

不用追风口、不用搞复杂投资,配齐这4样就很稳:

- 社保:一定要交,这是最基础的保障

- 商业养老险:越早开始,压力越小、复利越香

- 刚需买房:不在高位入场,本质就是长期强制储蓄

- 指数基金定投:长期坚持,普通人最友好的增值方式

3. 杠杆不是洪水猛兽,但要守两条底线

- 低位可加,高位绝不碰

- 高息绝不碰,低息合理用

负债是双刃剑,用对是助力,用错是深渊。

只有工作稳定、需求真实、成本可控,

才能谨慎使用杠杆。

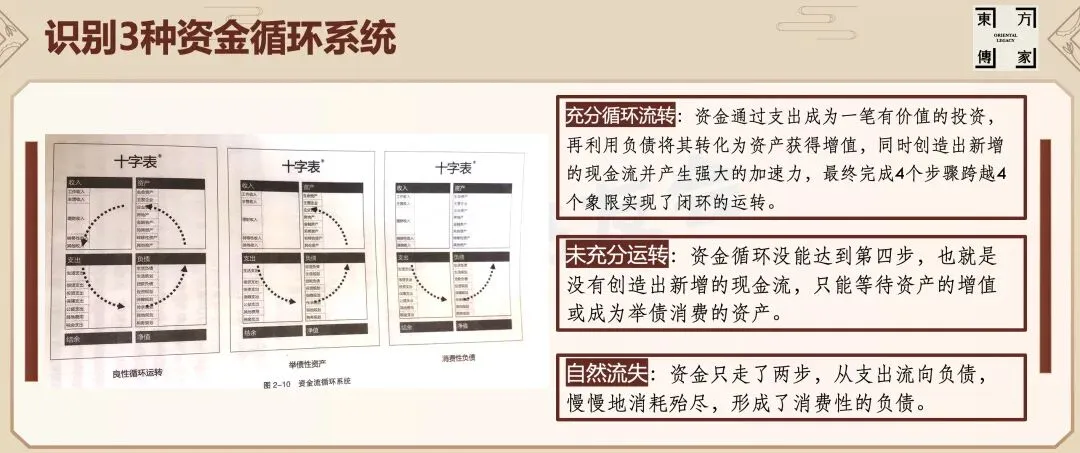

4. 一定要建立:正向资金循环

很多人理财的卡点,只有两步:

赚钱 → 消费

一旦收入中断,整个系统立刻崩盘。

健康的资金循环应该是:

赚钱 → 配置优质资产 → 合理杠杆 → 资产产生理财收入 → 覆盖支出

早点搭建自己的“收入管道”,

一开始流量小没关系,时间会帮你慢慢放大。

四、书友真实感悟:

过来人的经验,比道理更有用

这场共读最动人的,不只是知识,

还有一群人真诚分享自己的财富故事。

- 有伙伴分享,曾经盲目投资公寓、写字楼,

如今难变现、租金覆盖不了房贷,

才明白:普通人最忌冲动决策,专业事要问专业人。

- 有夫妻感慨,真正体会到时间的复利,

也忽然意识到:

房子、股票是资产,

健康、靠谱的人脉、同频的朋友,更是无价资产。

- 也有伙伴说,进入保险行业后,第一时间给全家配齐保障,

特别是给家庭主贷人配上定期寿险,

一年几千块,守住几百万房贷的风险,

代价不大,却换来整夜安眠。

而我自己,最大的收获是两点:

全生命周期财富观 + 正向资金循环。

过去只盯着自己的生命周期,如今学会把全家放进一张蓝图里;

过去理财赚了钱就花:想想十年前给自己规划用来养老的基金(该基金稳如老狗,哪怕疫情期间,也依然稳涨),可依然被我在每年仅开放的两天公开日陆续取完了,咋花的也不记得了,现在明白“堵住财富漏斗”,让钱循环起来。

股票有周期,基金有周期,人生与经济同样有周期,

长期浸泡、把握规律、适时配置,才是长久之道。

最后,留的两个小作业:

1. 抽半天时间,认真做一份家庭财务报表:

盘点资产、负债、收入、支出,看清自己的财富真相。

2. 写下未来10年里,

能给你带来正向力量的10位重要朋友——

他们,是你最珍贵的“表外资产”。

愿我们都能以家庭财富为镜,

照见真实的自己,修得平衡的智慧,

在财富与人生的路上,

行稳致远,内心丰盈,从容一生。