首次实现“盈利”!燃石,是用了财报魔法吗?

adj.EBITDA不是纯魔法,但也不是胜利的终点”

PS:这篇仅代表个人观点。如果我俩理解不一样,那么你是对的。欢迎留言区探讨。

PS:视频速览版在文末哦?

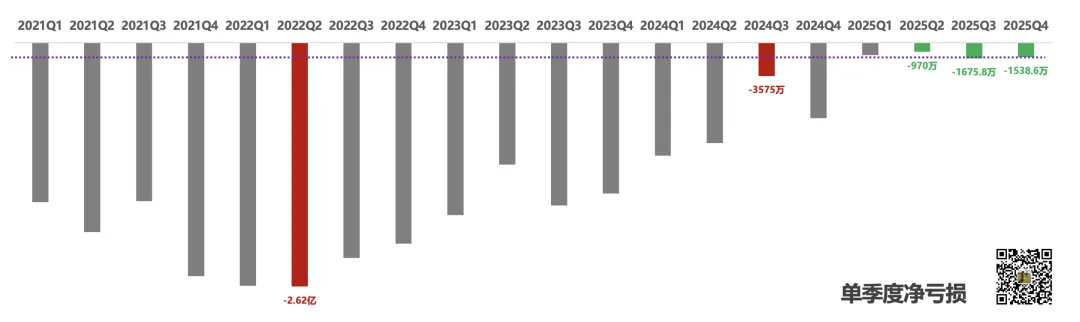

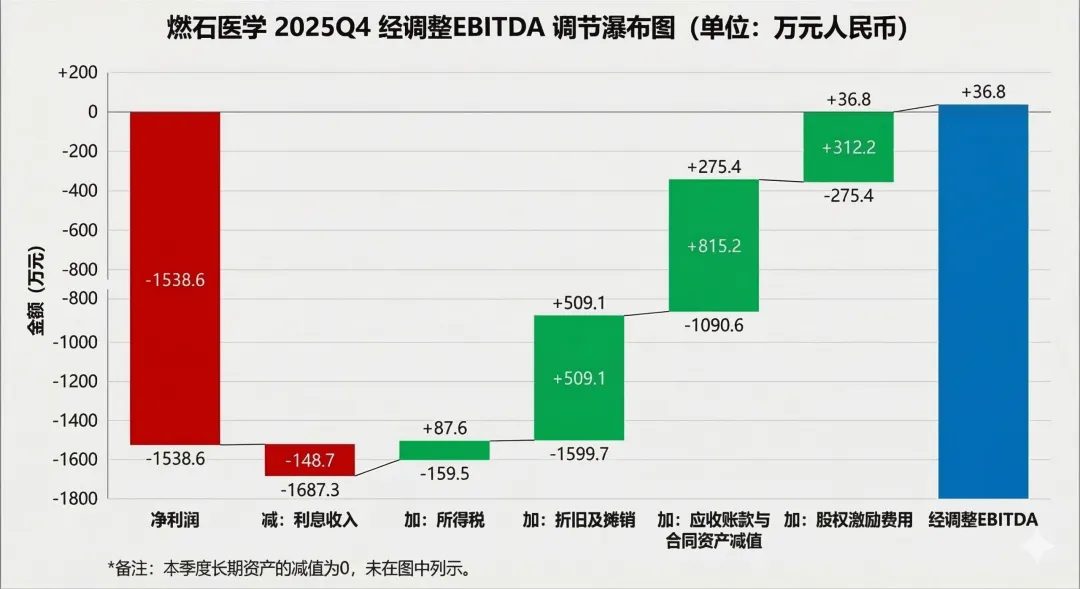

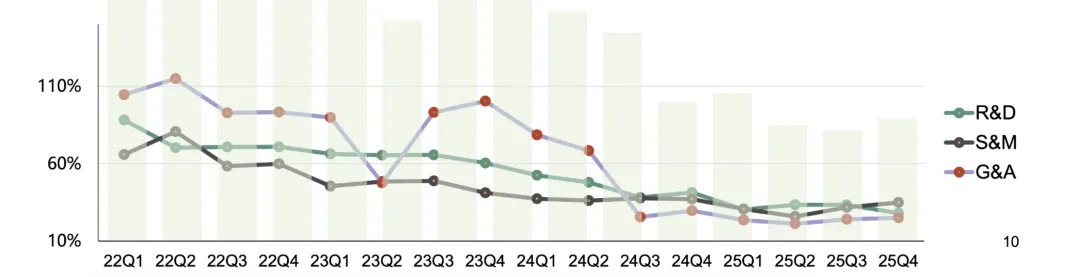

净利润,是衡量企业经营质量的金标准。从全年来看,稳定的控制在了1400万/季度左右,相比于2024年动不动破亿、平均8000多万/季度的水平有了大幅的缩窄。不过,虽然净利润是企业经营的金标准,但这个金标准中包含了大量的“非现金历史影响因素”(比如折旧摊销、资产减值等等)。但资本市场从来不希望有“时间差”,他们希望的是能够在公司经营好转的第一时间就知道。Adjust.EBITDA(经调整后的息税折旧摊销前利润)就应运而生了,几乎所有都在“扭亏为盈”道路上的公司,都会有这样一个“阶段性事件”。剔除资本结构、税率、折旧与摊销等非现金因素和一些不影响经营盈利能力的非现金项目,从而更纯粹地反映企业当期的经营性盈利能力。adjust EBITDA=净利润-利息收入+缴纳的所得税+折旧及摊销费用+应收账款与合同资产的减值+长期资产的减值+股权激励费用我们把分散在财报各个角落的信息汇总了下,就能得到下面这张图:2025年Q4,燃石经调整后EBITDA盈利36.8万元我们把结论放在前面:单季度的adj.EBITDA本身是一个象征意义大于实际意义的指标,问题的关键是看它象征了什么。一家公司或者一个行业,在不同的阶段有不同的证明题。对于肿瘤NGS行业来说,可以笼统的拆分成三个“五年计划”:燃石的adj.EBITDA转正,是它给第二个五年计划交出的答卷。它证明了从“检测服务”向“试剂盒销售”的商业模式转型,是一条可以支撑中国肿瘤NGS行业良性发展的商业化之路。- 在同样的收入水平下,现金流得到了显著的改善,连续两个季度实现了正向现金流

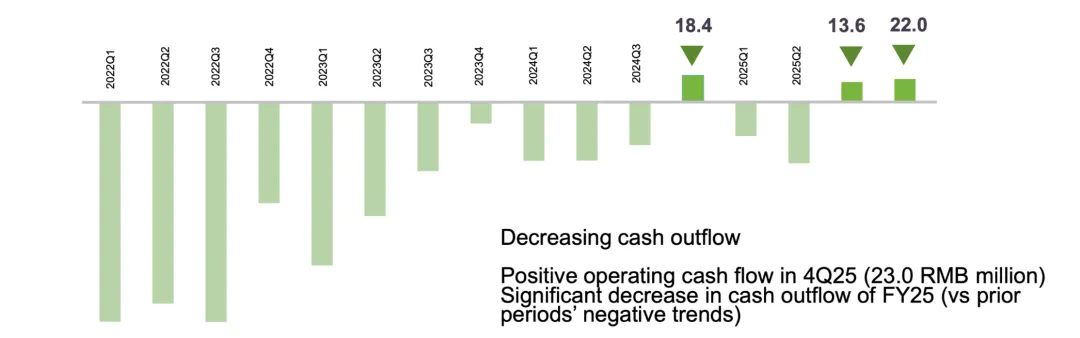

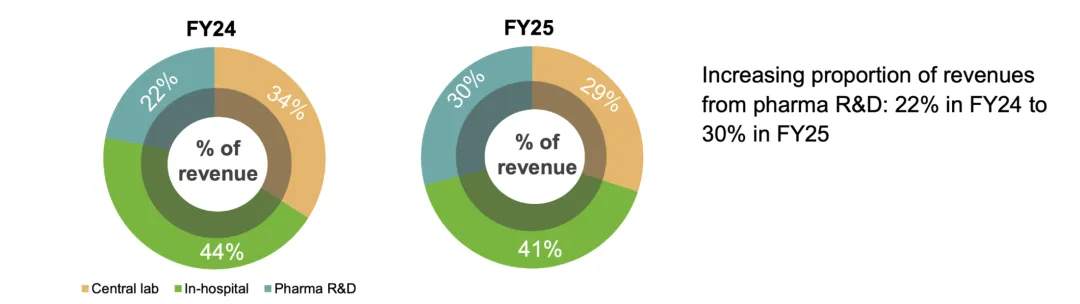

插一句,利润可以靠公式调,但发给员工的工资、收回来的货款、账上的真金白银是调不出来的。现金流的转正,是鉴定adj.EBITDA成色的试金石。第三个五年(2026-2030)的证明题,是“活的好”。燃石的财报中也藏着让人“担心”的隐患——收入增速。检测板块(中心实验室&院内)的Q4同比双增并不能掩盖二者在2025年全年的疲软表现:- 中心实验室业务全年收入1.6亿人民币,同比2024年下降9%;

- 院内业务全年收入2.22亿人民币,与2024年几乎持平;

在从外送向院内转型的过程中,燃石不出意外的撞上了那堵新秀墙:院内更低的ASP(出货价)意味着需要更高的检测量才能实现收入的增长,但极度红海的肺癌组织检测市场似乎很难再贡献出这样的增量了。早早布局的药企合作业务在这个关键的时刻提供了极为强劲的托底。药企合作业务以全年1.56亿收入,同比34%的增速和30%的占比,让燃石2025年总收入保留了增长5%的“体面”。但是,总不能全可着一个BU上强度吧(是的,经典老图又来了 )所以,燃石往后面能重新找回增长吗?

)所以,燃石往后面能重新找回增长吗?- 泛AKT抑制剂的获批和进医保为乳腺癌NGS伴随诊断打开了刚需的大门,而未来随着II代PARP抑制剂、口服SERD抑制剂的陆续上市,乳腺癌不管是组织检测还是血检都会迎来一个需求爆发的阶段。进医保了!肿瘤NGS迎来“10亿级”新机会

那张2024年底进入优先审评通道的肺癌血检证,能在2026年H1下证吗?那张2026年初进入优先审批通道的乳腺癌CDx,能在2026年H2下证吗?那个2023年进入创新审评通道的MCED,会在何时开启注册临床?MRD这样一个已经在海外被验证了临床刚需的品类,何时迎来注册突破?那张在日本拿证、进医保的乳腺癌CDx,作为国内肿瘤NGS第一个真正打通海外商业化闭环的产品,会在2026年兑现多少海外市场收入?要解开这些题,拿下一城又一城,光靠喊口号是不行的,接下来战略性研发和推广投入会肉眼可见的增加。把短期持续盈利当成燃石2026年的核心期待,是不妥当的。你相信中国的肿瘤NGS行业迟早会摸索出一条健康、可持续增长的发展道路吗?你相信中国的肿瘤NGS行业会和其他行业一样以中国创造走向全球吗?从这个角度看,燃石在25Q4的adj.EBITDA转正是个好消息。它让行业在转型IVD的过程中多了更多的信心,也给了外部对行业未来能够持续盈利的信心。明天解读检验立项指南

看点AI解读不出来的

扫码加小编微信,拉你入群“十八鸽友会”怎么样

“咕咕咕”