“ 鲸吞阅、精输出,内修外求,日拱一卒,慢慢变富。”——半亩云田

。

。在“读懂一家公司”的开篇一文中,我特别强调:对所有的披露信息,都要保持“谨慎和怀疑”的心态。因为,投资的前提是“先求不败,再求胜”。而分析公司的财报,也不是为了找机会,而是“排除风险企业”。

所以,拿到公司财报,正确的分析顺序,应该是:先排雷,再分析;先求不败,再求胜。

今天就和小伙伴们聊聊“财报分析中,常见的风险”的话题,希望小伙伴们阅读后,能给自己的投资决策提供一点帮助。

以下是本期话题文章的正文内容,希望大家喜欢 。

。

大部分入市的新手刚接触财报时,总想着“从里面找牛股”,抱着“找机会”的心态只看单一年度数据,只看数字大小,只看净利润增长,从不看钱从哪来,不看趋势异常,不看数字质量……结果往往是被“光鲜”的数字迷惑,忽略了背后的可能存在的风险。

"投资的第一条准则是不要亏损,第二条准则是永远记住第一条",这条投资箴言,听起来像句有用的废话。不过,它却告诉普通投资者们:资本市场是残酷,你亏损50%,要盈利100%才能回本;一次大亏,可能会让你多年积蓄,血本无归。

投资的本质,是用确定性对抗不确定性。而读懂风险,就是把“不确定” 的亏损隐患,提前筛除。只有先守住“不亏损”的底线,后续对公司赚钱能力、成长潜力的分析才有意义,才能真正做到“先求不败,再求胜”,在复杂的资本市场里守住自己的本金,慢慢变富。

所以,风险是我们“读懂一家公司”必须要放在首位的,是贯穿财报分析全过程的“底线”。

在“分析公司财报的框架思路”一文中,我说:财报里的每一个数字都是真实的(敢造假,是要坐牢的),但怎么呈现、怎么归类、怎么解释,公司有一定的"操作空间"。

这种“操作空间”,意味着三张报表,都可能埋着“雷”。

比如,资产负债表看似厚实的“家底”,可能全是“虚的”。表中的资产,可能不是真金白银的硬资产,而是靠“做账”堆出来的数字;把该记的债务搬到表外,通过大额对外担保、融资租赁、关联方资金占用等方式,隐瞒真实负债压力;把说不清、道不明的资金往来,全塞进“其他应收款”、“其他应付款”这两个“垃圾桶”里。

比如,利润表看似“盈利”亮眼,可能全是“虚的”。利润,可能是纸面的、一次性的、调节出来的;所谓盈利,可能是主业赚不到钱,全靠“外快”撑着;收入可能是“抢来”的,收入确认政策太激进,把没实现的收入提前记账。

比如,现金流量表看似热闹的“现金流”,可能全是“靠借的”、“卖资产”、“拆东墙补西墙”得来的。

所以,拿到财报前,先不要着急“扎进去” ,先把常见的风险挑出来,看清楚,才能把“不确定”的亏损隐患排除。

,先把常见的风险挑出来,看清楚,才能把“不确定”的亏损隐患排除。

以下,是我整理的,按"风险程度"和"识别难度"排完序后常见的风险信号,咱们从最简单的开始,看看都有啥风险。

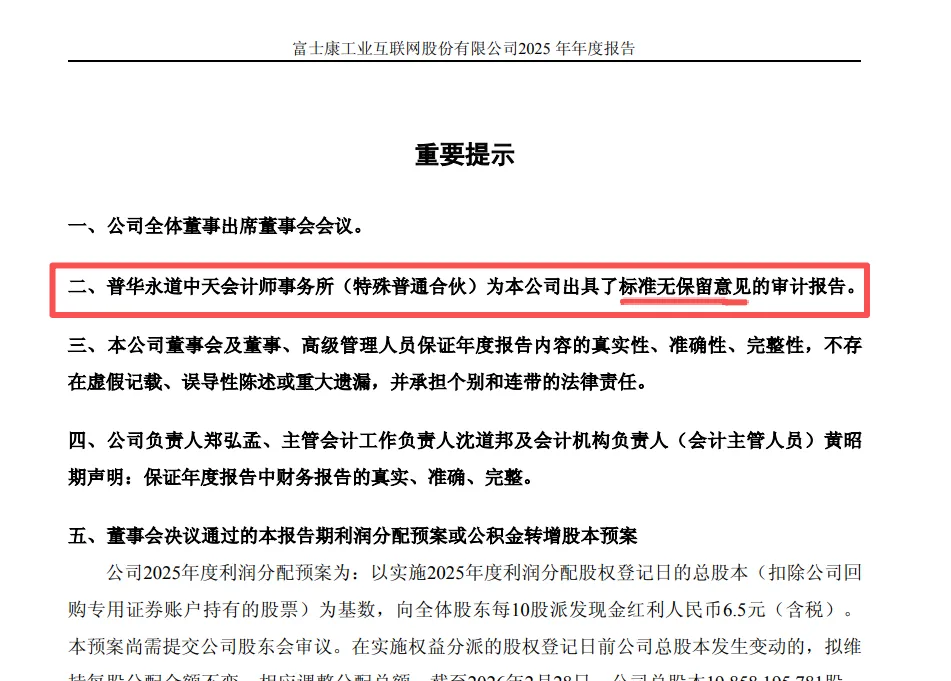

信号1:审计意见不是"标准无保留"。

这是最基础、最快速的排雷方法。

审计意见,是会计师事务所给财报盖的“体检章”,只有“标准无保留意见”的财报,才有继续读下去的必要性。

当然,还要看是不是“大医院”出具的,关于这点,我在“分析财报前,先了解会计师事务所。”交代过 。

。

打开财报,直接翻到开头的“重要提示”部分,一般第一句话就会明确标注审计意见类型。只要不是"标准无保留意见",比如带强调事项段、保留意见、否定意见、无法表示意见等,都说明会计师"不敢完全背书",建议直接pass。

|

信号2:“货币资金”很多,但“借款”也不少。

存贷双高,简单说就是公司账上显示有很多货币资金(现金、银行存款),但同时又有大额的短期借款、长期借款,利息支出还很高。而且这种现象,长期存在。

这就好比,你手里攥着100万现金,却还向银行借100万,每个月还要付利息。要么你这100万现金是假的(比如被冻结、被大股东占用),要么你的钱包管理有大问题。

怎么判断?

简单,打开资产负债表,找到“货币资金”、“短期借款”、“长期借款”三个科目,记下对应金额。然后,在利润表中找到“财务费用”(利息支出主要包含在这里)。

接下来,比较“货币资金 vs 短期借款+长期借款”,并查看利息收入。如果货币资金很多,但借款也很多,且利息收入远低于正常水平,异常。

建议呢,先避开这类公司。若确实想了解,可查看财报附注中“货币资金受限情况”,确认资金是否真的可自由支配。

信号3:应收账款、存货增速,远超营收增速。

应收账款是“客户欠公司的钱”,存货是“公司仓库里没卖出去的货”,这两个科目增速如果远超营收增速,就是典型的“虚增繁荣”。

比如公司营收增长10%,但应收账款增长50%,说明公司可能是靠“放宽信用、允许客户赊账”实现的营收增长。东西赊出去了,但这些钱能不能收回来,不一定;

如果仓库堆满了货,但周转很慢,可能说明产品卖不动了。这么多的存货,可能会面临减值的风险。

信号4:利润很好,但经营现金流很差。

经营现金流净额,是公司靠主业赚的“真金白银”,净利润是“账面数字”。如果净利润很高,但经营现金流净额连续几年(至少3年)为负,或者净现比(经营现金流净额 ÷ 净利润)<0.5,说明公司赚的是“纸面富贵”,钱根本没到账。

比如,某公司净利润10亿,但经营现金流净额为 -5亿,可能是因为应收账款太多、存货积压等,典型的“赚了名气,没赚现金”。长期下去,公司可能会资金链断裂。

怎么判断?

多打开几份现金流量表,找到“经营活动现金流量净额”,在利润表中找到“净利润”。如果连续3年的“经营现金流净额”为负;或者,净现比 < 0.5 且持续3年以上,都属于高危信号。

出现这种情况,我的建议是先原来。确实想了解,可以排查应收账款、存货是否异常,再判断公司是否真的具备赚钱能力。

信号5:频繁更换会计师事务所或突然变更会计政策。

在“分析财报前,先了解会计师事务所。”一文中,我说:会计师事务所是财报的“把关人”。

如果公司1~2年内,频繁换审计师,大概率是因为审计师发现了财务问题,不愿妥协而辞职,这是公司“心虚”的明显表现。

同样,如果公司突然变更会计政策,比如延长固定资产折旧年限、降低坏账准备计提比例、提高研发资本化比例等,也可能是为了调节利润(比如延长折旧年限,每年折旧费用减少,净利润就会虚增)。

打开连续几年的财报,找到“会计政策变更”、“会计估计变更”、“审计机构变更”等相关说明,一般在附注或“重要事项”或"公司基本情况"部分。对比连续几年的“会计师事务所”或“会计政策”是否变更,是否有合理的变更理由。如果没有,建议直接pass。

信号6:其他应收款、其他应付账款,金额异常大。

“其他应收款”、“其他应付款”,相当于公司财报的“垃圾桶”,很多说不清、道不明的资金往来,都会放在这里。

如果其他应收款占流动资产比例超过10%或更高,可能是大股东占用公司资金(比如,股东借公司的钱不还)。

如果其他应付款异常大,可能是公司隐藏了负债(比如,欠关联方的钱,没披露)。

信号7:商誉比净资产还高,且没有减值。

商誉,是公司并购时多花的“溢价”。比如花10亿买了一家净资产5亿的公司,多花的5亿,就是商誉。

商誉不是实物资产,一旦并购的公司业绩不达标,就要计提减值,直接冲减净利润。

如果商誉占净资产比例超过30%或更好,就像身上背着一颗“定时炸弹”,随时都有“暴雷”的风险。

因此,一定要警惕那些商誉占比过高的公司,没有十分的把握,尽量远离。

信号8:在建工程长期挂账,不转固。

在建工程,是公司正在建设的厂房、设备等,完工后应该转为“固定资产”并开始计提折旧。

如果在建工程长期挂账(一般超过3年),或工程进度长期停留在90% 以上,很可能是公司虚增资产、调节利润。

怎么判断?

在资产负债表中,找到“在建工程”科目,再查看财报附注中的“在建工程明细”、“工程进度说明”等。如果在建工程存续时间 > 3年,或工程进度 > 90%,但未转固,均属于异常。

如果你无法找到工程延期的合理原因(如政策调整、技术升级),建议直接将公司剔除观察名单。

信号9:四季度收入,占全年一半。

一般来说,正常公司的收入应该四季分布相对均匀。如果某公司前三个季度收入平平,第四季度突然爆发,占全年收入的50%以上,很可能是公司“突击调节利润”。

如果这种现象持续存在,建议还是剔除为好。

信号10:扣非净利润,远低于净利润。

扣非净利润,是指公司剔除了政府补贴、卖资产收益等“一次性收益”后的净利润,更能反映公司主业的真实盈利能力。

如果你发现:公司的净利润为正,但扣非净利润为负,可能说明公司主业根本不赚钱,全靠“外快”撑场面。比如靠政府补贴、卖厂房设备等,实现盈利。但这种盈利不可持续,明年可能就亏损了。

当然,这种现象也要看持续性。如果长期如此,这类公司还是不要碰。

信号11:毛利率异常高,且远超同行。

毛利率 =(营业收入 - 营业成本)÷ 营业收入 ×100%,它反映产品的 “溢价能力”。

毛利率越高,说明产品竞争力越强,但如果异常高且远超同行,有可能是造假的。毕竟“同在屋檐下,怎么可能不一般黑”。

所以,一家公司的毛利率异常高,而且远高于同行,甚至是龙头,且无法解释高毛利原因,建议直接避开。

信号12:大额对外担保及未决诉讼。

对外担保,是公司为其他企业(尤其是关联方)提供的担保。一旦被担保方还不上钱,公司就要替它还债。

未决诉讼如果涉及大额赔偿,也可能让公司面临巨额损失。

“大额担保”、“未决诉讼”等风险,往往藏在财报附注里,普通投资者很容易忽略。不过,这些风险一旦爆发,对公司的打击可能是致命的。

因此,分析财报时,多瞅一眼附注中的“或有事项”、“承诺事项”的部分,重点关注“对外担保金额”、“未决诉讼进展及可能赔偿金额”等。

如果存在上述情况,先评估一下风险对公司财务的影响程度,除非风险极小且可控,否则直接pass。

到这里,本期要分享的话题内容聊完了。

读懂风险,是做好投资的底层能力,是把“不确定”的亏损隐患提前筛除。而这种能力,也是贯穿你投资生涯的始终。

文章最后,粗谈几点:

1.分析财报的本质,是帮你“排除会让你亏钱的公司”,而非“找到赚钱的公司”。先守住“不亏损”的底线,再谈“赚多少”的收益,才是普通投资者最稳妥的投资逻辑。

2.数字背后的“逻辑”,远比数字本身重要。

10亿净利润,可能是假的;5亿经营现金流,可能是虚的。但“利润与现金流匹配”、“数据趋势稳定”、“科目无异常猫腻”等这些逻辑,永远骗不了人。

真正的财报分析,不是算对几个指标,而是看透数字背后的经营真相。也就是,一家公司能长期赚钱,靠的是扎实的资产、可持续的主业、健康的现金流,而不是一次性收益、虚增的收入、隐藏的负债。

3. 投资的安全感,源于“看透风险”的确定性。

市场永远充满不确定性,而我们能做的,就是通过财报,把“不确定的风险”转化为“确定的安全”。而这种“看透风险”的能力,比任何“预测牛股”的技巧,都更珍贵。它能让你在市场狂热时,保持冷静;在个股暴跌时,从容判断,真正做到“心中有数,手上不慌”。

一句话,分析财报前,先排雷,再分析,不亏就是赚。

以上,便是“读懂一家公司”系列文中“财报分析中,常见的风险”的内容分享。希望文章能给你的投资决策,提供些帮助。如果觉得本文不错,那就点个赞或者“在看”,谢谢啦 。

。

当然,我必须承认:文章内容粗鄙浅显,肯定会有不足、遗漏之处。文中的观点,均为自己的思考分享,不代表完全正确,还希望小伙伴们多多包涵,独立思考。

最后,还是用那句有用的”废话”收尾:“分析财报,是用来排除风险企业的,而不是证明它……”。

PS:特别推荐本书—《大道:段永平投资问答录》。我们可能成不了大师,但可以沿着大师投资路径去模仿他们是如何思考的。希望这本书能给你带来投资顿悟。这本书,我买的纸质版,过年期间读的,确实不错。

“理财,就是理人生”。慢慢变富的路上,祝福你!