1 全球PETG/PCTG市场概况与增长前景

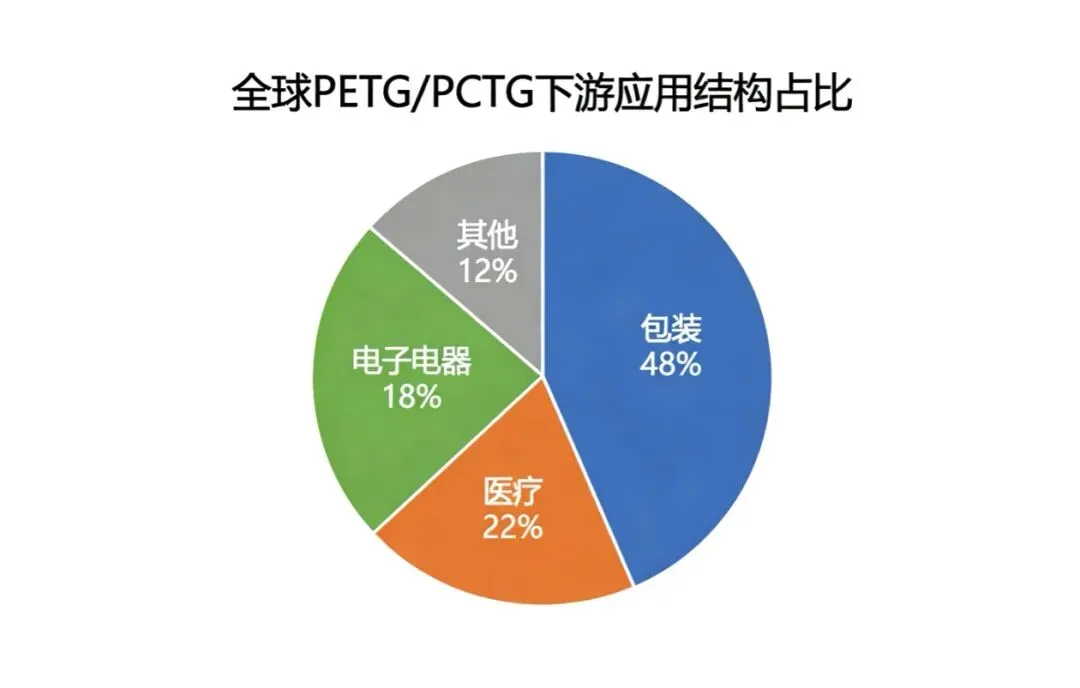

2025年全球PETG/PCTG总消费量约85万吨,其中PETG约70万吨、PCTG约15万吨,该数据为行业综合测算共识值,合理区间为82~88万吨。下游应用结构以包装(48%)、医疗(22%)、电子电器(18%)为主,建筑板材及其他领域占12%,需求结构稳定且增长明确。

据行业预测,2025—2030年全球PETG/PCTG市场年均增速约6%,2030年总消费量有望突破120万吨;受医疗健康、食品接触安全、电子电器轻量化及绿色循环需求驱动,2040年市场规模有望接近200万吨。当前全球总产能约96~107万吨,行业平均开工率约80%,供需格局健康,为中国企业实现技术追赶与市场超越提供了重要窗口期。

2 中国企业追赶与超越的核心路径

2.1 CHDM原料突破:补齐产业链最关键短板

1,4‑环己烷二甲醇(CHDM)是生产高透明、高韧性PETG/PCTG的核心单体,长期依赖进口,供应与定价受SK、LG等国外企业主导,成为制约我国共聚酯产业发展的核心瓶颈。

实现原料自主可控,是中国PETG/PCTG产业崛起的前提。许昌金萌采用DMT两步加氢工艺,规划建设3+3万吨CHDM产能,一期3万吨项目将于2026年建成投产,标志着国产CHDM正式进入规模化供应阶段。未来行业需持续提升CHDM纯度、批次稳定性与成本竞争力,加快实现原料国产化、品质高端化、供应自主化,从根本上摆脱对外依赖。

2.2 PCR与生物基加速布局:接轨全球绿色低碳趋势

可持续材料已成为国际巨头与下游品牌商的核心战略方向。伊士曼、SK化学等企业均已大规模布局化学回收PCR与生物基共聚酯产品,其中SK化学更提出2040年PCR+BIO材料占比达到90%的发展目标。

一、Eastman(美国)

- PCR(分子回收)

- 产能:约 4–5万吨/年(法国+美国)

- 占总产能:15%–18%(总26–28万吨)

- 产品:Tritan MX系列(最高50% PCR)、r-PETG

- 生物基(Tritan Renew)

- 产能:约 3万吨/年(美国田纳西)

- 占总产能:10%–12%

- 生物碳含量:30%(ISCC+认证)

- 扩建:2027年前生物基Tritan扩产50%,PCR同步提升。

二、SK化学(韩国)

- PCR(化学回收)

- 产能:约 3.5万吨/年(汕头基地)

- 占总产能:16%–17%(总21–22万吨)

- 产品:Ecozen CR系列(最高50% PCR,GRS认证)

- 生物基(生物CHDM)

- 产能:约 2万吨/年(蔚山)

- 占总产能:9%–10%

- 生物基占比:30%(ISCC+)

- 扩建:2027年生物CHDM商业化,PCR产能计划翻倍。

三、Selenis(葡萄牙)

- PCR(酶法回收)

- 产能:尚未量产(与CARBIOS合作,2026年中试)

- 规划:2027年达1.5–2万吨/年

- 占比:达产后约15%(总10–12万吨)

- 生物基

- 产能:暂无规模化(以原生为主)

- 规划:2028年启动生物基PETG项目

- 扩建:2027Q3总产能翻倍,PCR同步导入。

国内企业需加快绿色产品布局:一是推进PCR‑PETG/PCTG产业化,完成GRS、ISCC+等国际认证;二是开发高生物碳含量共聚酯,切入高端包装、母婴、个护等赛道;三是构建低碳制造与循环经济体系,以绿色产品进入全球头部品牌供应链。

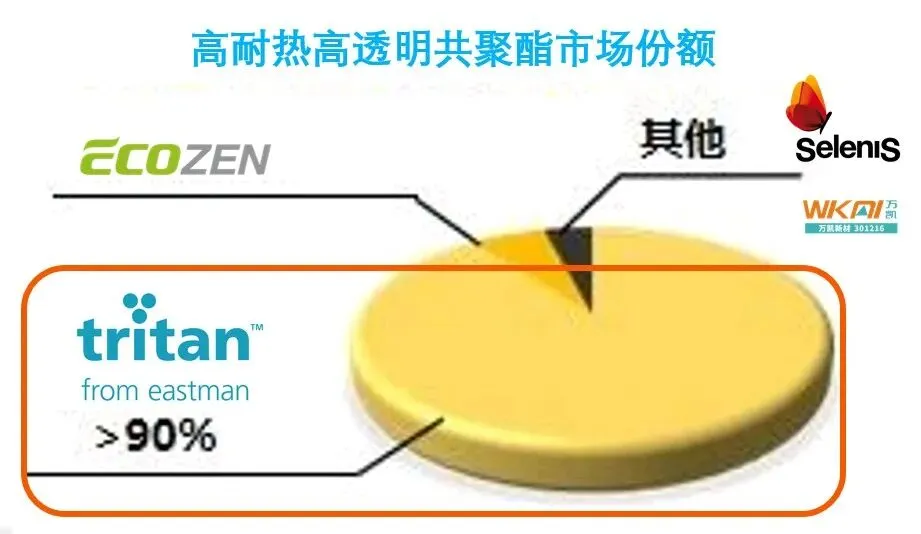

2.3 高耐温材料开发:对标Tritan抢占高端应用

常规PETG热变形温度约85℃,难以满足高温消毒、热水接触及严苛环境使用要求。PCTG凭借更高耐热性、耐水解性与食品接触安全性,成为母婴用品、运动水杯、电子电器等领域的首选材料。伊士曼Tritan的成功表明,高透明、高耐温、无酚环保是高端共聚酯的核心竞争力。

图片来源:中科院宁波材料所朱锦老师

国内企业应重点攻关高耐温PCTG、无酚改性、耐水解稳定化技术,实现耐热等级与加工性能双提升,逐步替代进口产品,打开高端应用市场空间。

2.4 医疗级产品拓展:布局高附加值蓝海赛道

医疗包装、器械耗材对材料的生物相容性、灭菌适应性、洁净度要求严苛,是高壁垒、高毛利的黄金赛道,也是全球PETG/PCTG增长最快的应用领域。

国内企业应加快推进FDA、USP Class Ⅵ、ISO 10993等医疗级认证,开发药包、血透、手术器械托盘等专用料,建立稳定可追溯的生产与质量管控体系,以医疗级产品放量优化盈利结构,实现从通用材料向高端材料的跨越。

2.5 “微CHDM‑PET+”创新:打造可回收高性价比产品

回收兼容性是聚酯材料未来的核心竞争力。传统PETG难以进入现有PET回收体系,而“微CHDM‑PET+”系列产品在保持高透明、高韧性的同时,符合1#回收标识,可直接纳入PET回收链,完美解决行业回收痛点。

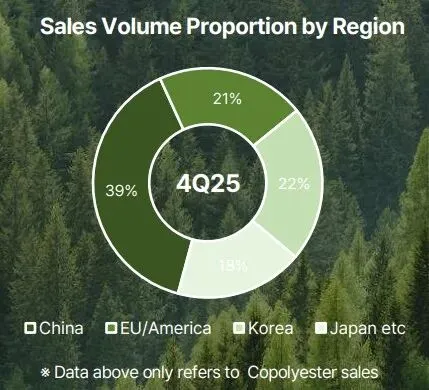

替代机会(SK化学销售区域)

以此为基础打造DreamPET等高性价比平台化产品,可广泛应用于包装、板材、热成型等大宗领域,兼具回收友好、成本可控、性能均衡的优势,形成与国际巨头错位竞争的独特路线。

3 结语

我国PETG/PCTG(CHDM型)产业正处于从跟跑到并跑、局部领域向领跑跨越的关键阶段。通过CHDM原料国产化突破、PCR与生物基绿色化布局、高耐温与医疗级高端化升级、可回收“微CHDM‑PET+”产品创新,国内企业有望在5~10年内建成自主可控、高端引领、绿色循环的共聚酯产业体系,逐步实现对国际巨头的追赶与超越,成为全球高端共聚酯领域的核心力量。

参考文献

[1] 中国石油和化学工业联合会. 中国合成树脂行业发展报告(2024—2025)[R]. 北京:化学工业出版社,2025.

[2] QYResearch. Global PETG/PCTG Market Research Report 2025[R]. USA:QYResearch, 2025.

[3] Grand View Research. PCTG Polymer Market Size, Share & Trends Analysis Report 2025–2030[R]. USA:Grand View Research, 2025.

[4] 中国化工信息中心(CNCIC). 高端共聚酯PETG/PCTG产业链及技术进展[J]. 化工新型材料,2024,52(8):1–6.

[5] 陈禹行,刘逸群. 1,4‑环己烷二甲醇(CHDM)合成技术及产业进展[J]. 聚酯工业,2024,37(3):1–5.

[6] 陈新伟. 生物基与回收PCR共聚酯的开发现状与应用前景[J]. 合成技术及应用,2025,40(1):28–33.

[7] 陈丽娟. 医疗级聚酯材料的认证体系与市场趋势[J]. 工程塑料应用,2024,52(7):165–170.

[8] 张晓明,林强. 可回收1#标识PET改性材料的开发与应用[J]. 中国塑料,2025,39(2):102–108.

[9] SK Chemicals. SK Chemicals Sustainability Report 2024 [R]. Seoul: SK Chemicals, 2024: 65. https://esg.skchemicals.com/