报告名称:中国宏观经济专题报告(第114期):展望2026年,可能更好一点 出 品 方:CMF

站立于二零二六年的起始点,回首过往几年的经济波动起伏,我们不得已要发问:崭新的一年,中国经济会迈向何处何方?

中国人民大学国家发展与战略研究院等相关机构所发布的《中国宏观经济专题报告(第114期)》给出了一种审慎乐观的判定:2026年,或许会更好一些。这份报告从十个层面维度系统地展望了二零二六年的中国经济,指明我们有希望迎来一个实际增速与名义增速双双实现回升的转折年份。正在逐步修复和回暖的宏观经济图景,是由物价的止跌回升、消费新业态的涌现、投资的止跌回稳以及人民币的温和升值共同勾勒而成的。然而,这份乐观并非无条件的“自动实现”,它是建立在宏观政策有效发力、市场主体信心修复以及全球经济环境演变的基础之上的。

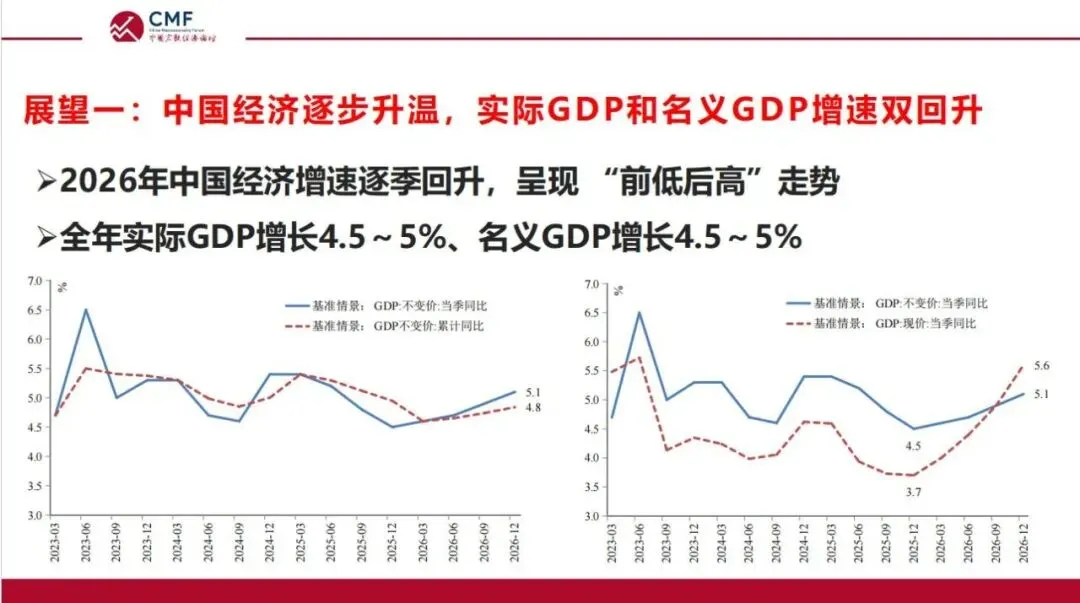

核心观点一:经济的增长速度跟物价的水平有希望达成“双回暖”的情况,宏观层面跟微观层面之间的“温差”会缩小。报告做出预测,在2026年的时候,中国实际的GDP增长速度会展现出“前低后高”这样子的趋势,一整年有希望能够达到4.8%左右,更加地接近于5%的上限。更为关键的是,在过去的几年当中困扰着经济的“名义增速偏低”这个问题将会获得明显的改善,GDP平减指数有希望在下半年的时候由负转变为正,进而带动居民工资性收入、企业营业收入以及利润水平的回暖。今年,这样的情况意味着,宏观数据跟微观主体感受之间存在的“温差”会逐步变小。物价上,预计CPI会温和地回升到1%左右,PPI的跌幅也会持续变窄。长期以来困扰企业经营以及居民预期的价格收缩效应基本会被解除,从而为经济复苏提供更健康的环境。

核心观点二:内需的动能出现切换,消费回归到平稳状态,投资结构得以优化。在消费这个领域之中,报告指明,尽管社会消费品零售总额增速会维持平稳,然而增长动力正在产生深刻的转变。服务方面的消费正在变成消费市场的“稳定器”以及新的增长点,并且随着人工智能之类的前沿技术落地,新型的消费业态将会加速地涌现出来,成为拉动消费的新引擎。这表明往后的促消费政策得从刺激特定商品消费,转变为更具广泛性的居民收入补贴,从而激发内生动力。在投资范畴,历经2025年超预期下滑后,中央已然明确提出“推动投资止跌回稳”。2026年身为“十五五”起始之年,基建投资有希望率先得以恢复,房地产投资跌幅会大幅收窄,并且“投资于物”跟“投资于人”相融合的社会事业、教育、医疗等领域会成为新的发力关键要点,推动着投资结构持续优化。

关键要点三:外部环境给予有力支撑,人民币的汇率踏入温和升值的途径。虽然全球经济增长依旧存在不确定性,然而在2025年我国出口呈现强劲增长态势,这为2026年外贸维持在高位奠定了基础。更为关键的是,外部金融环境所产生的变化对人民币资产形成有利条件。随着全球主要经济体明确走入降息周期,美元走向趋向疲弱,再加上我国拥有庞大的贸易顺差以及稳定的外汇储备,人民币汇率所面临的贬值压力明显减弱。根据报告进行预测,于市场力量以及外部环境共同发挥作用的情形下,到2026年的时候,人民币针对美元的汇率将会展现出温和的升值态势,并且有希望在年末的时候达到6.85这样的水平。这样一种基于市场驱动所形成的升值状况,既体现出了中国经济所具备的相对韧性,还为宏观政策的内部平衡给予了更大的空间。

核心观点四:就业跟收入分配,政策重点朝着“人”偏移。报告表明,虽说城镇调查失业率整体稳定,然而青年群体就业压力以及灵活就业背后的“隐性失业”问题依旧得高度关注。鉴于此,中央经济工作会议首次明确提及“制定实施城乡居民增收计划”,这象征着政策重点正从单纯的就业“扩容”往“提质”转变,从“投资于物”朝着“投资于物”与“投资于人”紧密相连的方向转变。预计在2026年,居民通过劳动所获得的工资性收入,以及基于各种转移性支出所产生的转移性收入,都有希望保持稳定的增长态势。与此同时,伴随着股票市场逐渐趋于回暖,资产市场也在逐步地恢复当中,居民凭借资产所获取的财产性收入,同样有望实现企稳回升,进而成为收入增长过程里全新的亮点所在。这样一种对于收入分配机制进行优化的情况,是在提振消费信心以及达成共同富裕目标进程当中不容忽视的关键一步。

核心观点五:两大市场迎来关键转折,房地产“软着陆”是可期的,股市慢牛也是可期的。报告对对两大核心资产市场给出了积极展望。房地产市场,经过数年深度调整之后,正进入供求关系再平衡的关键阶段。随着调控政策,效果显现,以及供给侧的持续收缩,2026年有望成为房地产市场的转折之年,销售将开启“止跌回稳”的进程,房价也将开启“止跌回稳”的进程,开发投资同样将开启“止跌回稳”的进程,力求实现“软着陆”。参加会议的专家也表明,房价保持稳定的关键前提是租金趋于稳定,而这背后是居民收入有了实质性的提升。与此同时,股票市场在经历了2025年的修复之后,被赋予了很大的期望。报告经过综合判断,在政策基调向着好的方向发展且稳定的情况下,2026年的A股有希望继续保持上升态势,全年或许能够实现大约10%的涨幅,上证指数有希望冲击4500点,以便能为居民财产性收入的改善以及科技创新企业的融资提供强有力的支撑。

2026年中国经济十大展望:

展望一:中国经济逐步升温,实际GDP和名义GDP增速双回升

到2026年的时候,中国经济将会展现出一种“前低后高”的、逐季进行回升的走势状态,在这一年里,全年实际GDP的增速预计会处于4.5%至5%的范围区间之内,与此同时,名义GDP的增速也会同步地回升至4.5%至5%这个幅度,特别是名义增速回升的幅度会更加显著突出,有希望能够缓解近些年来宏观数据与微观感受之间所存在的“温差”情况。

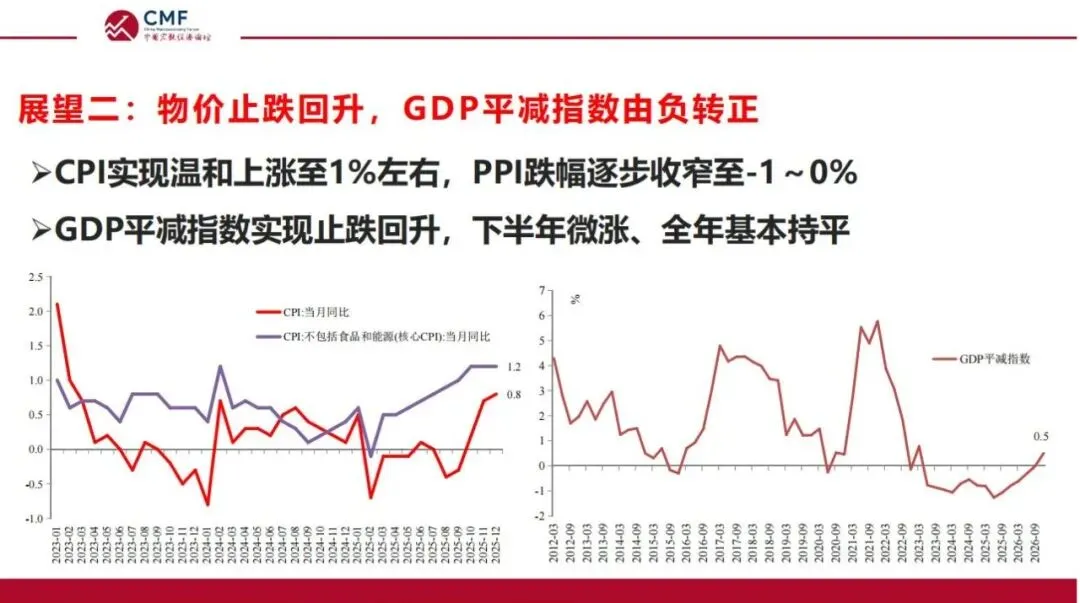

展望二:物价止跌回升,GDP平减指数由负转正

2026年,物价水平会迎来温和回升,CPI预计回升到1%左右,PPI跌幅会逐步收窄至零附近,GDP平减指数有望在下半年从负转正,全年基本保持持平,结束长达十个季度负增长状态,宏观经济收缩效应将大幅得到缓解。

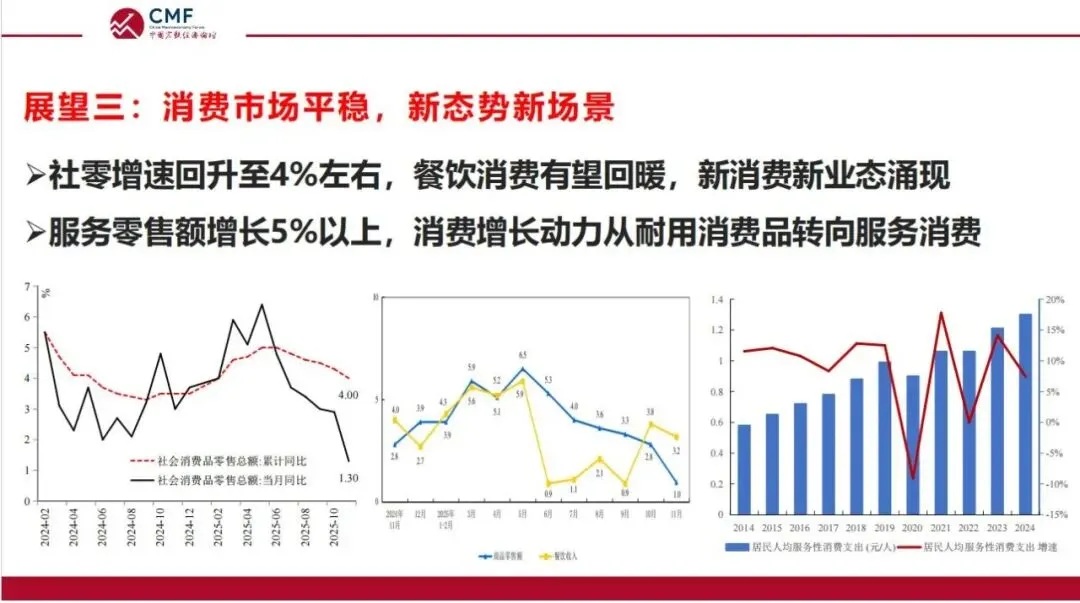

展望三:消费市场平稳,新态势新场景涌现

社会消费品零售总额增速有望回升至于4%左右,餐饮消费呈现回暖态势,增长5%以上的是服务零售额,加速涌现的是新型消费业态,像AI应用、智能场景这类,消费增长动力正从耐用消费品逐步朝着服务消费以及体验式消费转变。

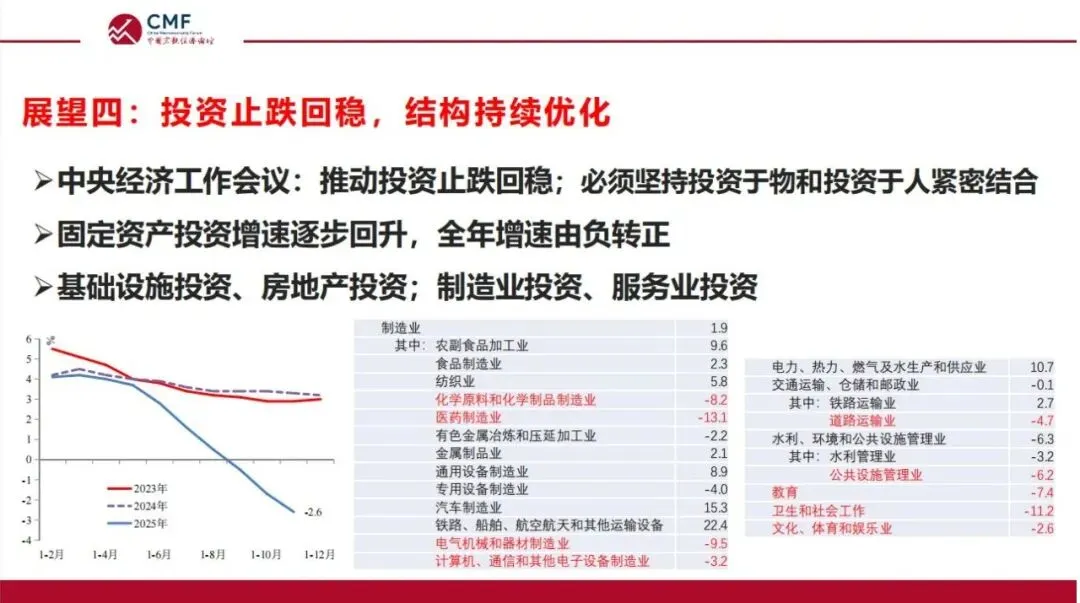

展望四:投资止跌回稳,结构持续优化

“投资于人”与“投资于物”相结合的教育、卫生、社会事业等领域投资,将会加快把短板补足,其中,制造业投资结构会优化,并且房地产投资跌幅会收缩变窄,基础设施投资会率先恢复过来,固定资产投资增速也会从负转正。

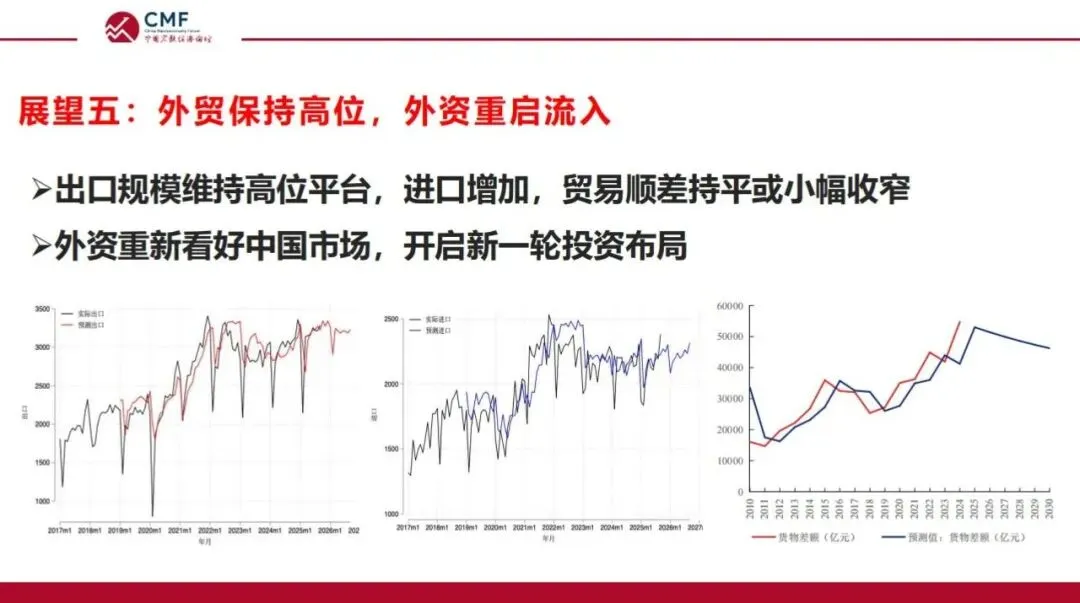

展望五:外贸保持高位,外资重启流入

出口规模保持在高位平台之上,进口适度地进行扩大,贸易顺差维持持平状态或者呈现小幅收窄的情况;外资再次看重中国市场,开启新一轮的投资布局行动,特别是在“十五五”开始发展的第一年,外资流入有希望重新恢 复增长。

展望六:人民币汇率温和升值

全球降息周期存在,中国贸易顺差处于高位,外汇储备保持稳定,受这些因素支撑,人民币兑美元汇率有希望温和地升值,到2026年底的时候可能会达到6.85左右,市场预期趋向于稳定。

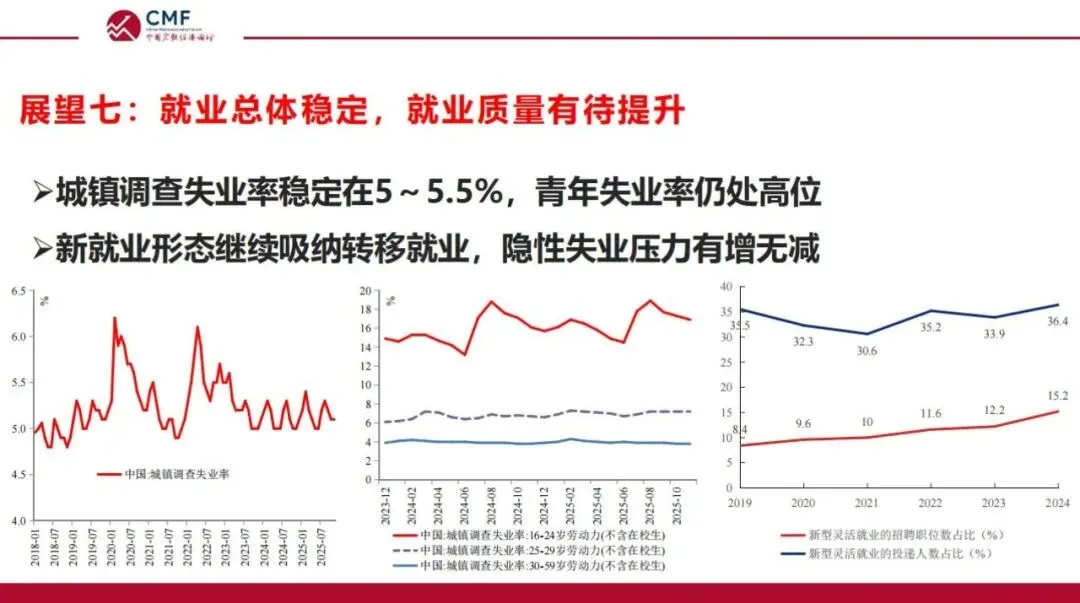

展望七:就业总体稳定,就业质量有待提升

城镇调查失业率处于5%至5.5%之间且保持稳定状态,青年失业率却还是处在高位水平里;新就业形态吸纳了数量众多的转移就业人员,可是隐性失业压力依然存在着,需要在“提质扩容”的进程当中强化就业质量的监测以及保障工作。

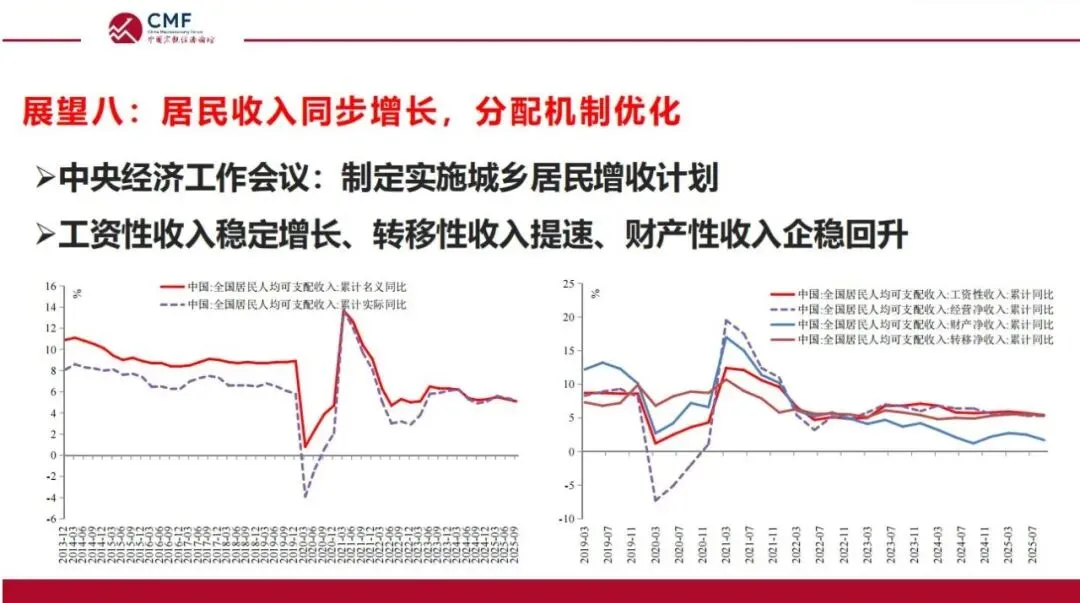

展望八:居民收入同步增长,分配机制优化

城乡居民有的增收计划会促使居民方面的收入跟GDP一块同步增长,工资性的收入能够稳步实现增长,转移性的收入呈现出提速状况,财产性的收入得以企稳回升,收入分配的机制会进一步被优化,中低收入这个群体得到的收益是比较明显的。

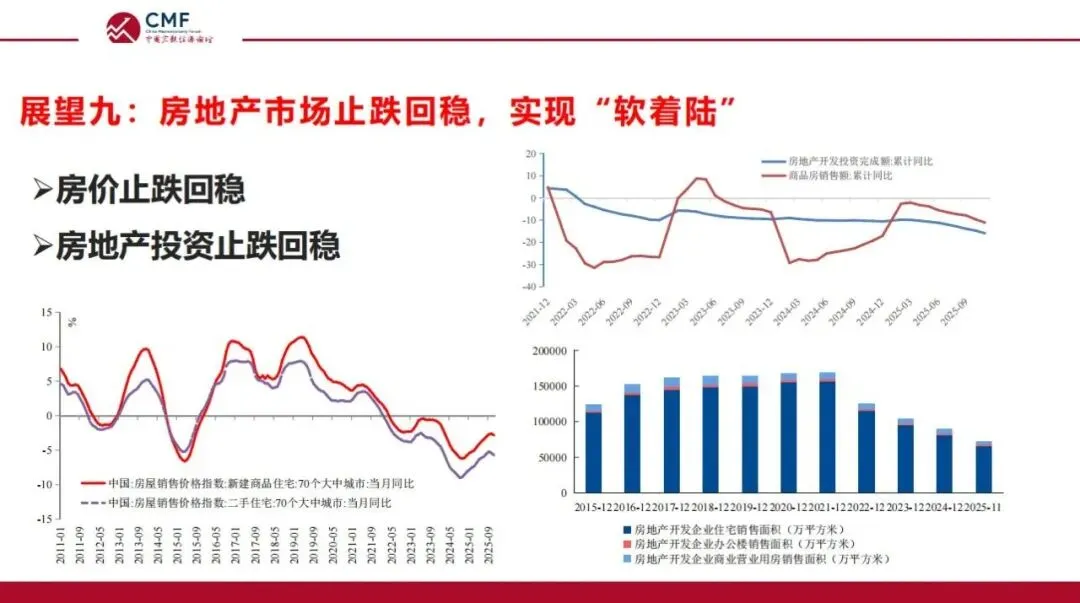

展望九:房地产市场止跌回稳,实现“软着陆”

历经多年调整,房地产市场的供需关系趋向平衡,到2026年将会迎来转折之年,房价会与房地产开发投资同步停止下跌恢复稳定,市场会逐步达成“软着陆”,不会再对经济形成明显的拖累。

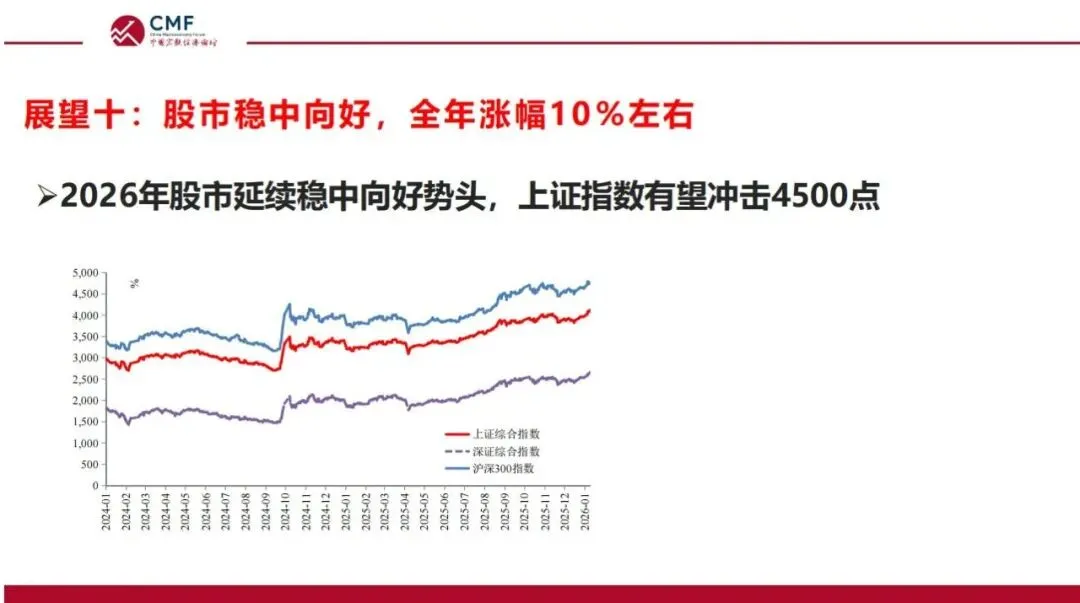

展望十:股市稳中向好,全年涨幅10%左右

股市在朝着稳中向好的态势持续延伸展开,上涨指数有着冲击四千五百点的可能性,一整年的涨幅大约是百分之十,市场方面的信心正一步步地恢复起来,资本市场的融资功能得以增强,从而能够为新质生产力给出强有力的支撑条件。

『公众号并非行业报告搜索引擎,下方链接一键解锁20W份报告』

免责申明:top行业报告收录的资料版权归原撰写/发布机构所有,若版权方认为有侵权问题,请立即通知删除。TOP行业报告——全行业报告智库平台,分享有价值的行业研究报告,行业数据报告,行业分析报告,行业调研报告。 点击查看→新用户必读【如何下载】