本文是艾瑞咨询发布的《2025 年中国商用具身智能白皮书》(文末附下载方式),系统梳理具身智能定义、发展阶段、产业链与市场趋势,剖析中美竞争格局与典型企业案例,预判万亿级市场规模,为产业布局提供权威参考,兼具战略价值与实操性。

2025 年中国商用具身智能白皮书核心解读

一、具身智能定义与战略意义

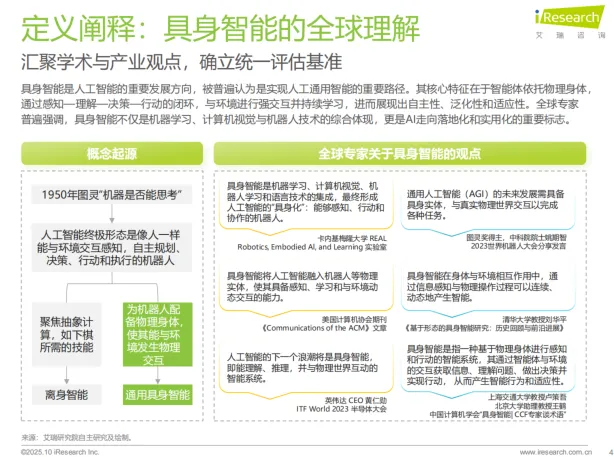

核心定义:作为人工智能重要发展方向,具身智能依托物理身体,通过 “感知 - 理解 - 决策 - 行动” 闭环与环境强交互,具备自主性、泛化性和适应性,是 AI 落地实用化的关键标志。

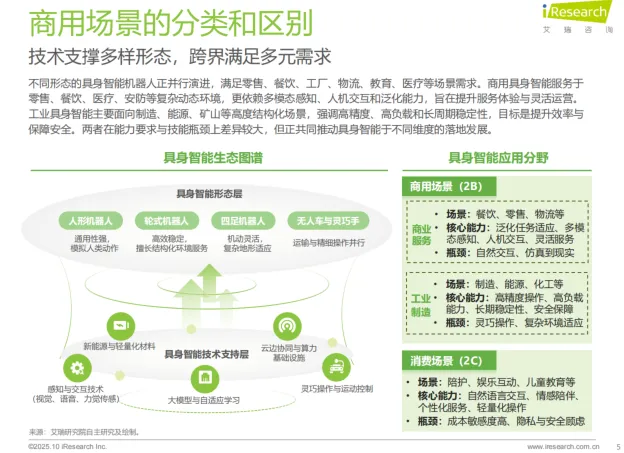

场景分类:分为商用(零售、餐饮等复杂动态场景)、工业(制造、能源等结构化场景)、消费(陪护、教育等轻量化场景)三类,核心能力与技术瓶颈各有侧重。

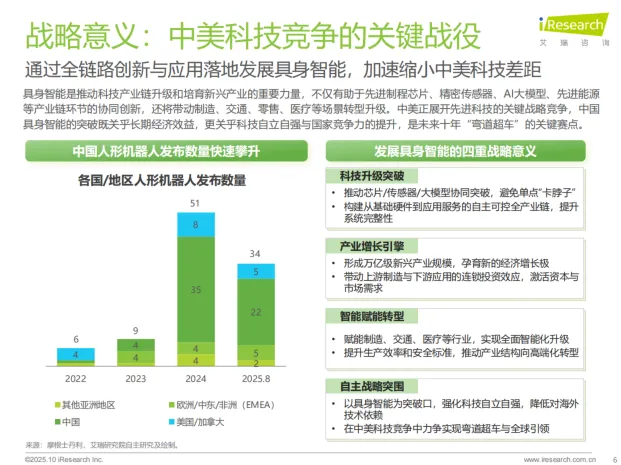

战略价值:是中美科技竞争关键赛点,推动芯片、传感器、大模型等产业链协同创新,孕育万亿级新兴产业,赋能多行业智能化转型,助力科技自立自强。

政策支持:国家层面将其纳入战略,出台 6 个 + 全国性政策,撬动千亿资金;14 个 + 地方发布专项规划,建立创新中心与产业联盟,形成央地协同推动格局。

二、发展阶段与关键挑战

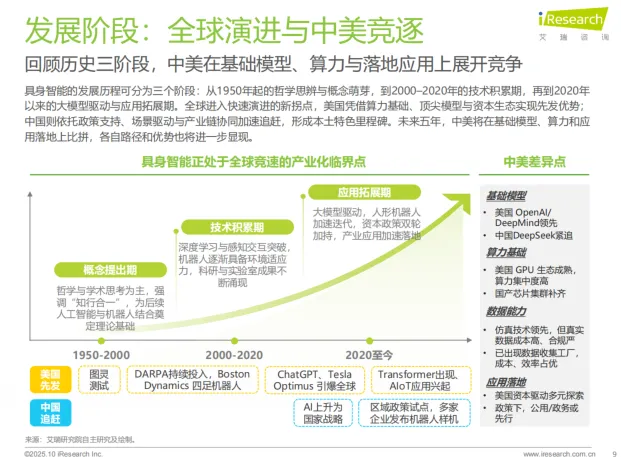

演进历程:历经 1950-2000 年概念萌芽期、2000-2020 年技术积累期,2020 年至今进入大模型驱动的应用拓展期,当前处于产业化临界点。

中美竞争态势:美国凭借算力、顶尖模型与资本生态先发,中国依托政策、场景与产业链协同加速追赶,在数据成本、效率上形成优势。

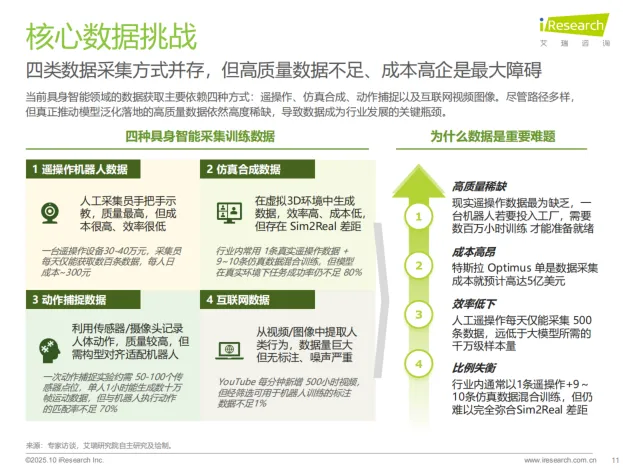

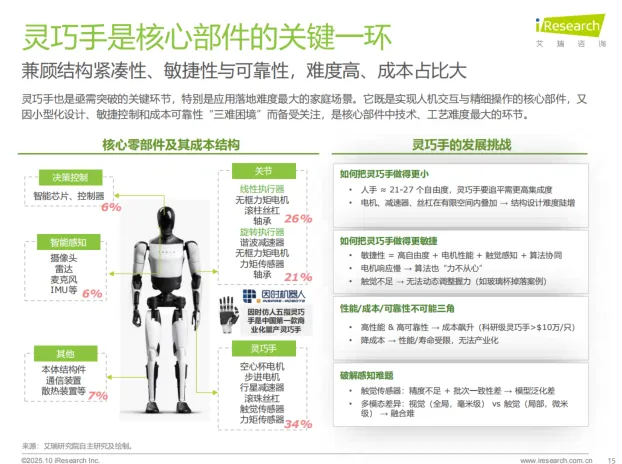

核心挑战:面临数据(高质量实操数据稀缺)、技术(灵巧手精度、Sim2Real 迁移不足)、成本(核心部件占比高)、商业(ROI 周期长、伦理安全待解)四大瓶颈。

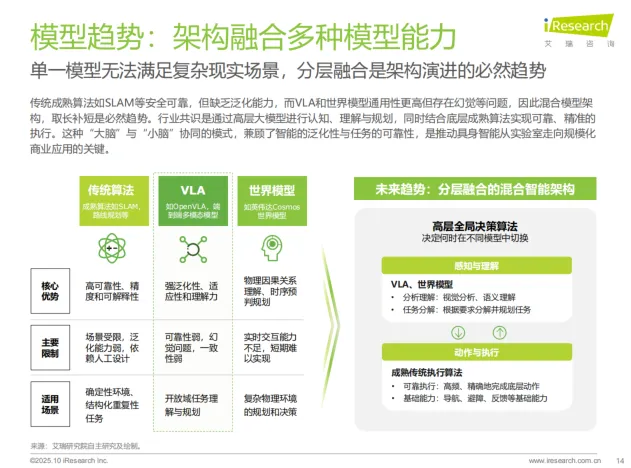

突破方向:通过世界模型、数据采集训练场、便携工具降低数据成本;以 VLA 模型融合多模态能力,采用 “高层大模型 + 底层传统算法” 混合架构提升可靠性。

三、全球市场趋势与商业化路径

自主化水平:类比自动驾驶处于 L2-L3 过渡阶段,类比 LLM 达 GPT-2 水平,2-3 年有望实现质的飞跃。

商业化突破点:需在续航、延迟、执行精度、可靠性与经济效益五大维度跨过门槛,形成价值飞轮。

场景渗透节奏:从工业制造、仓储物流等低复杂度、高 ROI 场景切入,逐步向高价值战略性场景拓展,最终实现通用化服务。

付费模式演进:从纯硬件销售,逐步过渡到 “机器人即服务(RaaS)”,最终走向 “按任务完成效果付费”。

四、产业链与市场规模分析

产业链结构:涵盖硬件(关节、传感器等)、大脑(基础模型、计算芯片等)、本体 / OEM(整机集成)三大环节,中国企业在环节覆盖度与下游应用场景上具备优势。

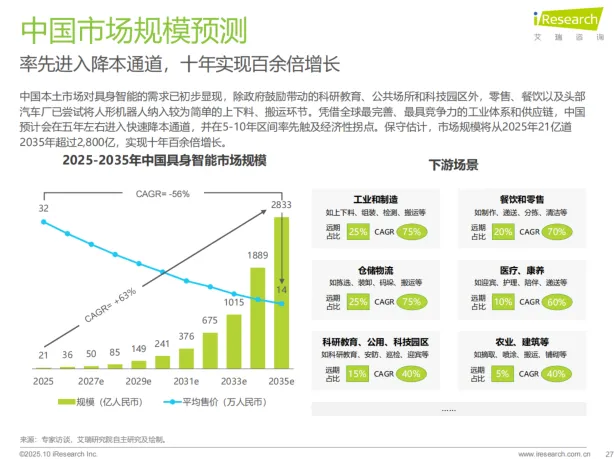

市场规模预测:2025 年全球市场规模 192 亿元,未来五年 CAGR 达 73%,十年内将达万亿级;中国市场 2025 年达 21 亿元,2035 年预计超 2800 亿元,十年增长百余倍。

出海加速:中国机器人出口额持续高增,2024 年商用服务机器人全球出货量占比 84.7%,擎朗智能、宇树科技等企业通过本地化创新实现海外规模化落地。

五、市场竞争格局与典型案例

竞争主体:形成三类玩家 ——AI 原生挑战者(Figure 等)、传统机器人头部企业(ABB、擎朗智能等)、跨界巨头(特斯拉、亚马逊等),各有优势与路径侧重。

行业趋势:产品同质化初现,未来三年整合洗牌不可避免,最终将形成少数玩家主导的市场格局。

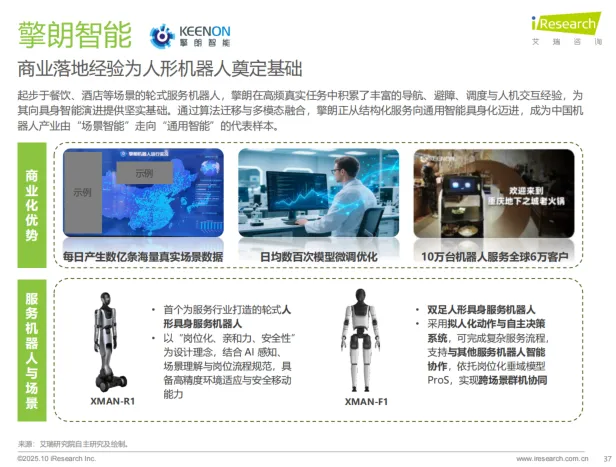

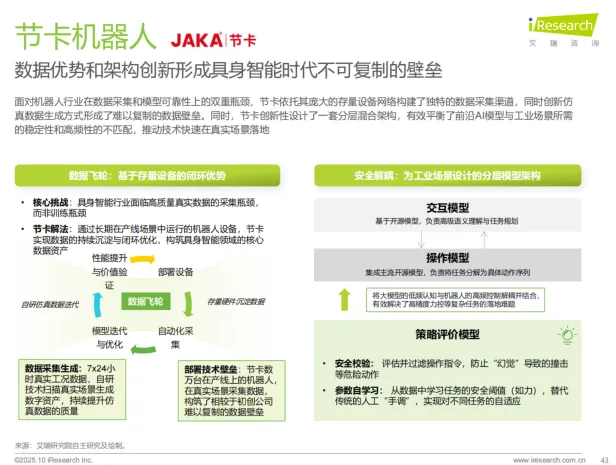

典型案例:特斯拉 Optimus 持续迭代,2025 年底有望量产;Figure AI 凭借 Helix 模型实现跨场景泛化;擎朗智能构建全场景机器人矩阵,落地全球首个 “通用 + 专用” 机器人智慧酒店;节卡机器人依托工业场景数据飞轮形成技术壁垒。

小结

本白皮书全面勾勒了商用具身智能产业发展全景,明确其从技术验证向规模化商业化迈进的核心逻辑。当前产业处于政策加持、技术突破、资本涌入的黄金发展期,虽面临数据、技术、成本等多重挑战,但万亿级市场空间明确。未来,需以技术创新突破瓶颈,以场景应用牵引发展,以全球化布局拓展空间,中国凭借完整工业体系、庞大市场与政策支持,有望在全球竞争中占据主导地位,推动具身智能成为新的经济增长引擎。

资料下载方式

Download method of report materials

关注公众号后下方扫码

也可后台发送“联系助理”咨询,或有优惠哦!

(不是在留言里回复哦)

如果您觉咱们公众号不错,请分享给你的朋友同事

让每一位小伙伴都能升职加薪更快成长

入群方式:回复关键字“免费群”

点击下方“阅读全文”下载!