执行摘要

铝作为全球第二大金属,仅次于钢铁,在现代工业体系中占据不可替代的战略地位。铝具有密度低、强度高、延展性好、耐腐蚀性强等优异特性,广泛应用于建筑、交通运输、包装、电子电器、航空航天等众多领域。中国是全球最大的铝生产国和消费国,在全球铝产业格局中占据核心地位。2024年,中国原铝(电解铝)产量达到4400.5万吨,同比增长4.6%,占全球总产量的约59%。中国铝行业整体市场规模已达2.3万亿元,预计2025年将增长至2.5万亿元。

关键数据速览

• 2024年全球电解铝产量:7225万吨• 2024年中国原铝产量:4400.5万吨,占全球59%• 2024年中国电解铝运行产能:4338.6万吨• 产能天花板:4500万吨• 2024年中国铝土矿进口量:1.59亿吨• 铝土矿对外依存度:68%• 2024年吨铝平均利润:1800元• 2025年铝价预测区间:1.9万-2.35万元/吨

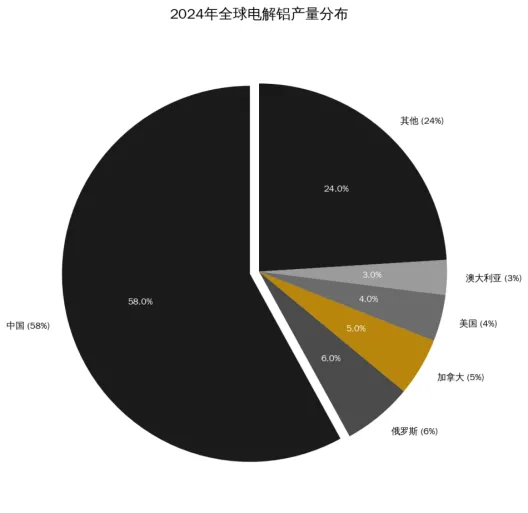

图1:2024年全球电解铝产量分布

一、行业概况

1.1 铝的基本特性与应用领域

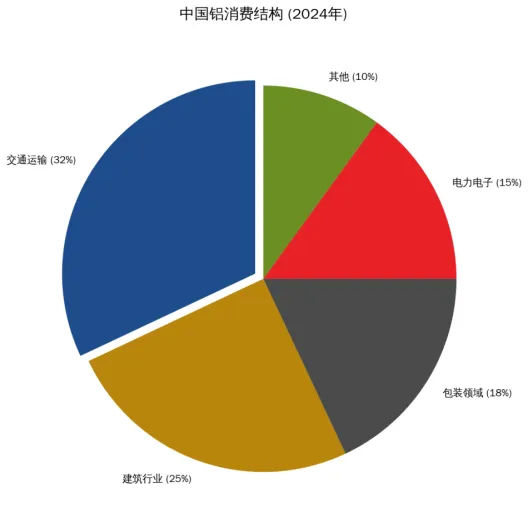

铝是一种银白色的轻金属,具有密度低、强度高、延展性好、耐腐蚀性强、导电导热性能优良等特点。铝的密度仅为2.7g/cm³,约为钢的三分之一,这使其在轻量化应用领域具有独特优势。铝的应用领域极为广泛。在建筑领域,铝合金门窗、幕墙型材等应用日益普及。在交通运输领域,铝材广泛应用于汽车车身、轨道交通、航空航天等部件的制造。在包装领域,铝箔、铝罐等包装材料成为食品、药品等行业的重要选择。在电力电子领域,铝导线、变压器、电子产品外壳等应用不断拓展。

1.2 产业链结构

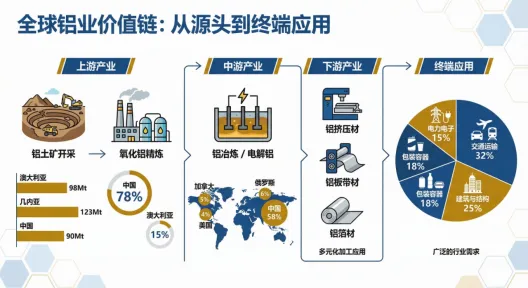

铝产业链是一个完整的资源转化和价值增值过程,从上游矿石开采到下游终端应用,涵盖多个环节。上游环节涉及铝土矿资源的勘探、开采和贸易。中游环节包括氧化铝生产和电解铝冶炼,这一环节属于高能耗、高排放行业,电力成本约占铝生产成本的30%至40%。下游环节是铝加工和终端应用。

图2:铝产业链价值链图

二、市场规模与供需格局

2.1 全球铝市场分析

根据国际铝业协会(IAI)的数据,2024年全球电解铝产量预计为7225万吨。2024年6月全球原铝产量为623.6万吨,同比增长3.18%。从消费方面来看,2024年1-11月,全球原铝产量为5965.24万吨,消费量为5998.5万吨,供应短缺约33.26万吨,全球铝市场整体处于紧平衡状态。

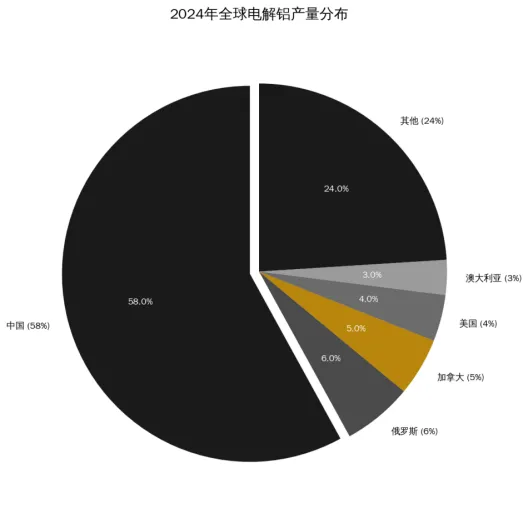

图3:2024年全球电解铝产量分布

2.2 中国铝市场分析

中国电解铝行业产能天花板约为4400-4500万吨。截至2024年12月31日,中国电解铝行业运行产能为4338.60万吨。2024年中国原铝(电解铝)产量达到4401万吨,累计同比增长4.6%。2024年中国原铝表观消费量达到4150万吨,同比增长5.2%。

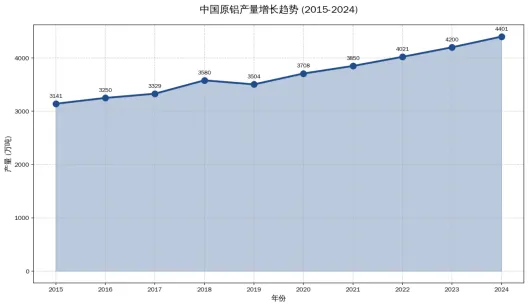

图4:中国原铝产量增长趋势(2015-2024)

图5:中国铝消费结构(2024年)

三、铝土矿供应

全球铝土矿资源分布广泛,但储量高度集中。几内亚拥有全球最大的铝土矿储量,约74亿吨。澳大利亚是全球最大的铝土矿生产国,2023年产量约为9800万吨。中国是全球最大的铝生产国,对铝土矿的需求巨大。2024年,中国铝土矿进口量达到1.59亿吨,同比增长12.3%。2023年铝土矿对外依存度高达68%,预计2025年有望进一步上行至75%以上。

四、竞争格局分析

4.1 全球主要铝业公司

全球铝业竞争格局呈现多元化特点。俄罗斯铝业联合公司(Rusal)是全球最大的铝生产商之一,公司83%的铝生产所用能源都是水电。力拓集团是全球最大的多元化矿业公司之一,在铝土矿、氧化铝和电解铝领域均有重要布局。

4.2 中国主要铝业公司

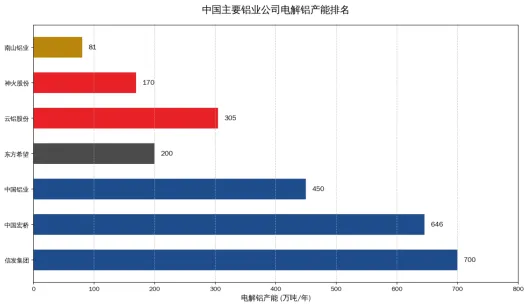

中国铝行业形成了以央企、地方国企和民营企业共同参与的多元化竞争格局。从产能规模来看,信发集团(约700万吨)、中国宏桥(646万吨)、中国铝业(450万吨)是行业前三位。中国宏桥(山东魏桥)是全球最大的电解铝生产商,拥有电解铝产能约646万吨。信发集团是山东省另一铝业巨头,产能约700万吨/年。中国铝业是央企龙头,拥有电解铝产能约450万吨/年。

图6:中国主要铝业公司电解铝产能排名

图7:铝行业竞争格局

五、行业发展趋势

5.1 新能源领域需求

新能源汽车是铝行业需求增长的最大亮点。2024年新能源汽车用铝量同比增长18%,单车用铝量达250kg。预计2025年新能源汽车产量突破1200万辆,铝用量增至300万吨/年。光伏边框用铝增长最为迅猛。2024年光伏行业耗铝量达到180万吨,预计2025年将超过220万吨。特高压电网投资带动铝线缆需求增长。2025年规划新增线路3万公里,铝线缆需求增长约200万吨。

5.2 碳中和背景下的行业变革

电解铝行业是能源消耗大户,电解铝生产过程中的电耗约占铝生产成本的30%至40%。"双碳"目标对铝行业产生了深远影响,推动行业加速向绿色低碳转型。在政策推动下,电解铝行业正经历深刻变革:产能向清洁能源富集地区转移;能效水平持续提升;再生铝使用比例不断提高;行业集中度提升。

六、价格走势分析

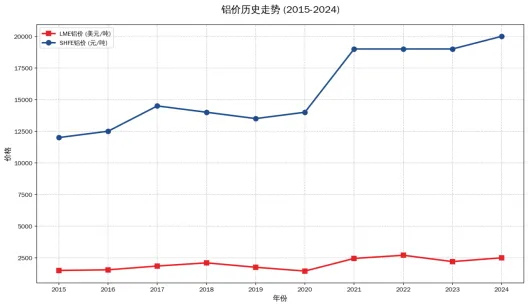

2024年,铝价整体偏强运行,一度涨破2.2万元/吨。全年SHFE铝价主要在19000-22000元/吨区间运行,LME铝价主要在2200-2700美元/吨区间运行。影响2024年铝价的主要因素包括:氧化铝价格上涨推升铝价(2024年氧化铝价格涨幅接近40%)、供需格局偏紧、库存处于低位等。高盛预计2025年LME期铝将达到每吨2400美元。国内机构预测,2025年铝价运行区间在1.9万-2.35万元/吨。

图8:铝价历史走势(2015-2024)

七、行业政策环境

中国铝行业受到较为严格的政策监管。产能管控政策是铝行业政策体系的核心,电解铝行业产能的天花板被划定为4400-4500万吨。节能降碳政策持续推动行业绿色转型。2024年7月,《电解铝行业节能降碳专项行动计划》明确,到2025年底,电解铝行业能效标杆水平以上产能占比达30%,可再生能源利用比例25%以上,再生铝产量达1150万吨。2025年3月发布的《铝产业高质量发展实施方案(2025-2027年)》进一步明确了行业发展方向。

八、未来展望与投资建议

8.1 行业发展预测

一是产能增长受限,供需格局趋紧。电解铝产能天花板约为4500万吨,2024年运行产能约4338.6万吨,距离天花板空间有限。二是消费结构升级,新兴领域崛起。新能源将转变铝金属下游消费结构,预计从2015年的1%提升至2025年的16%。三是绿色发展成为主旋律。水电铝、绿色铝将成为行业发展的重要方向。四是再生铝占比持续提升。预计2025年中国再生铝产量将突破1000万吨。五是行业集中度提升。龙头企业将进一步扩大市场份额。

8.2 主要机遇与挑战

主要机遇:• 新兴需求快速增长(新能源汽车、光伏、特高压等领域)• 政策支持力度加大• 技术创新推动升级• 循环经济发展主要挑战:• 资源对外依赖度高(铝土矿对外依存度已达68%)• 能源成本较高• 环保压力持续增大• 国际贸易摩擦

8.3 投资建议

九、结论

铝行业作为重要的基础原材料产业,在现代工业体系中占据不可替代的地位。中国作为全球最大的铝生产国和消费国,在全球铝产业格局中发挥着核心作用。从供给侧来看,电解铝产能天花板约束日益明显,供给刚性增强为铝价提供支撑。从需求侧来看,新能源汽车、光伏等领域需求快速增长。从政策面来看,"双碳"目标推动行业加速绿色转型。综合来看,铝行业正处于转型升级的关键时期,机遇与挑战并存。在政策引导和市场机制的共同作用下,行业将向高质量、绿色低碳方向发展。