一、行业整体规模与竞争格局

(一)市场规模稳健增长,镜片成核心细分赛道

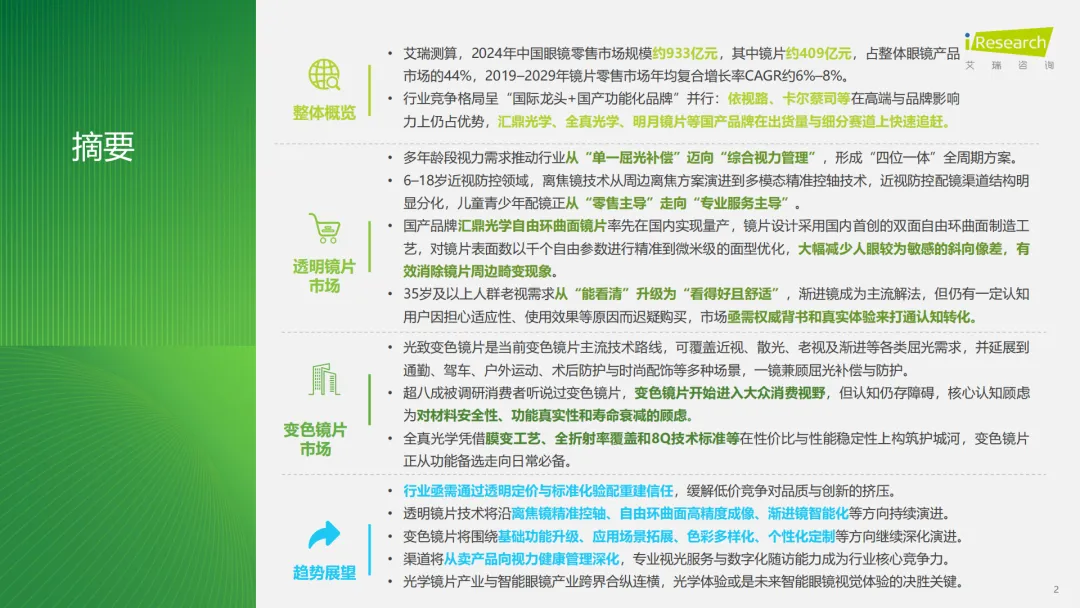

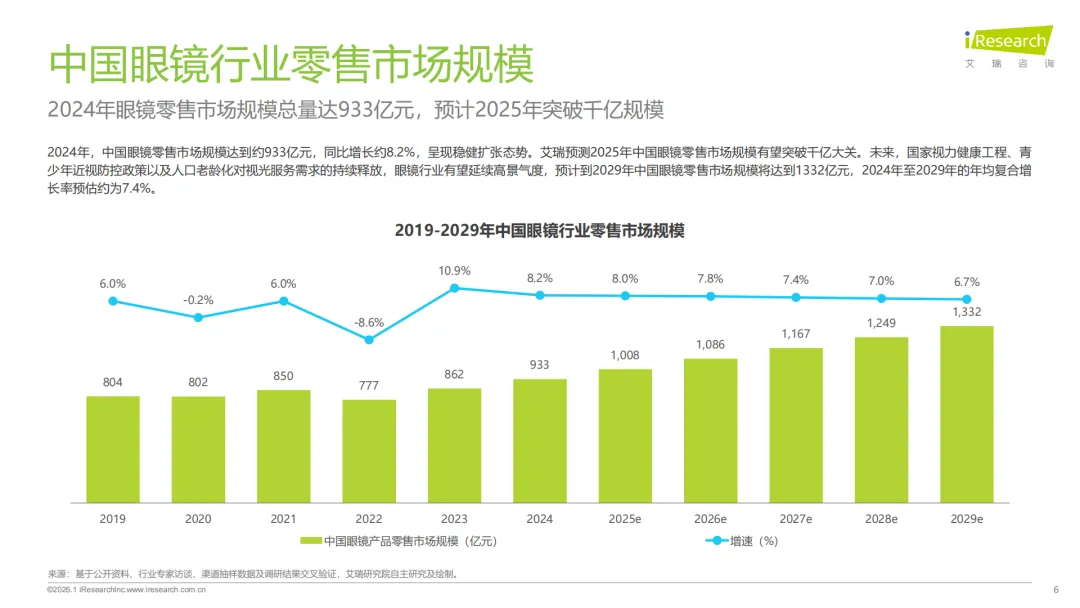

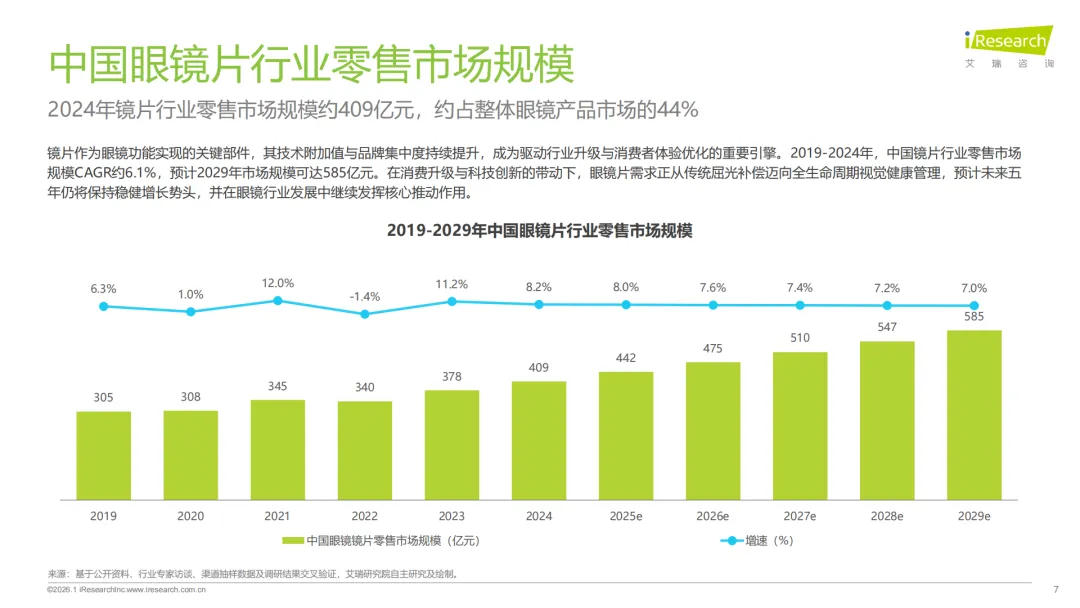

2024 年中国眼镜零售市场规模达 933 亿元,预计 2025 年突破千亿,2029 年将达 1332 亿元,2024-2029 年年均复合增长率 7.4%;其中镜片零售市场 2024 年规模 409 亿元,占整体眼镜市场 44%,2019-2024 年年均复合增长率 6.1%,2029 年预计达 585 亿元,2019-2029 年年均复合增长率 6%-8%,是驱动行业升级的核心引擎。 细分赛道中,2024 年青少年近视管理离焦镜片市场规模 130.9 亿元(零售额),成人渐进镜市场规模 26.2 亿元,变色镜片市场规模 14.7 亿元,占光学镜片市场 3.6%,预计 2029 年变色镜片市场将达 23.7 亿元,年增速保持 9% 以上。

(二)竞争格局呈双层结构,国产在出货量与细分赛道快速追赶

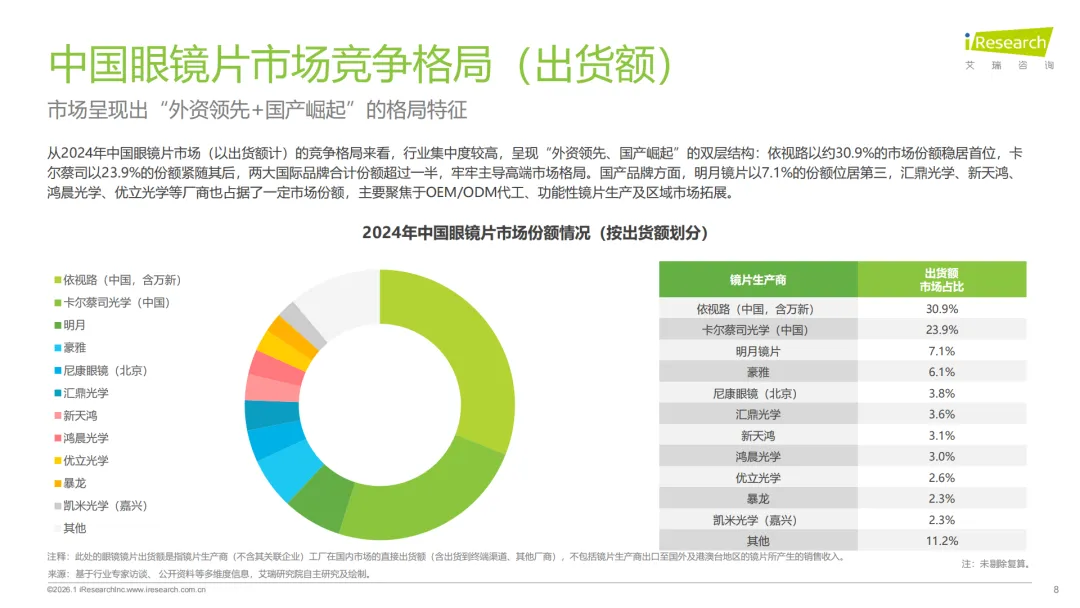

- 出货额

:2024 年外资品牌占据主导,依视路(30.9%)、卡尔蔡司(23.9%)合计超 50%,明月镜片以 7.1% 成为国产第一,汇鼎光学、新天鸿等紧随其后。 - 出货量

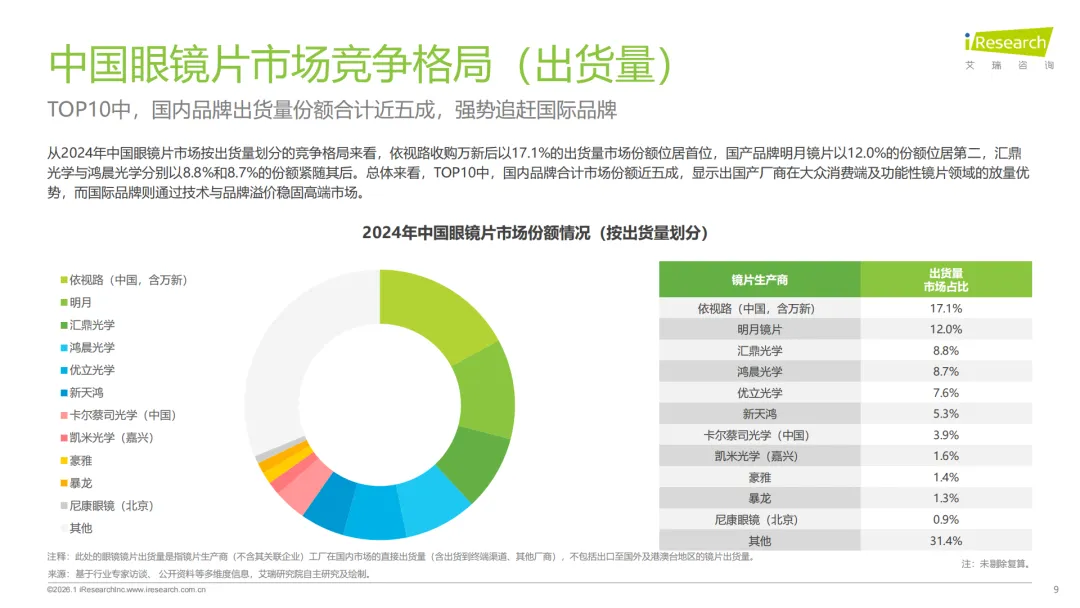

:国产品牌表现亮眼,TOP10 中国产合计近五成,依视路(17.1%)居首,明月镜片(12.0%)、汇鼎光学(8.8%)、鸿晨光学(8.7%)位列二至四位,国际品牌仅靠技术与品牌溢价稳固高端。 - 细分赛道

:离焦镜领域外资统领高端,明月、汇鼎等国产在渠道和医疗合作上突破;变色镜片市场全真光学一家独大,2024 年出货额占比 46.8%、出货量 42.8%,依视路、卡尔蔡司分列二、三位;自由环面 / 环曲面镜片赛道,卡尔蔡司(自由环面)、汇鼎光学(自由环曲面)分别成为技术领跑者。

(三)企业发展动态:外资高端化本土化,国产聚焦功能镜片与技术突破

- 外资品牌

:以 “高端化 + 本地化 + 功能创新” 为核心,蔡司新建苏州产研基地、依视路推广自由曲面渐进镜、豪雅研发复合功能镜片、尼康推出高端渐进镜片,从 “技术输出” 转向 “供应链 + 研发 + 品牌” 的立体化竞争。 - 国产品牌

:将功能镜片作为核心增长引擎,明月镜片深化 “一老一少” 战略并打造快交付体系,汇鼎光学实现双面自由环曲面镜片量产,全真光学深耕变色镜片(市占率 44.4%)并布局海外,本土品牌正从 “规模追赶” 向 “技术、供应链、场景化应用” 立体化竞争力升级。

二、核心细分市场现状与消费洞察

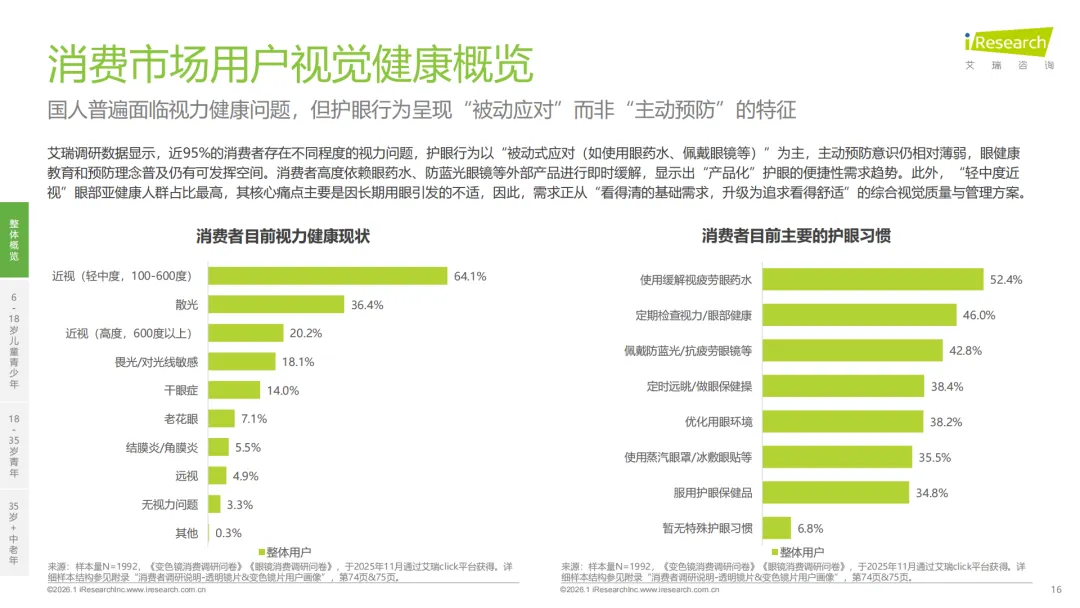

(一)透明镜片市场:全年龄段需求升级,技术向精准化、个性化演进

透明镜片是行业基础赛道,覆盖 6-18 岁离焦镜、18-35 岁单光镜、35 岁 + 渐进镜三大核心人群,需求从 “看得清” 向 “看得好、更舒适” 升级,技术沿离焦镜精准控轴、自由环曲面高精度成像、渐进镜智能化方向发展。

- 6-18 岁离焦镜市场

:近视防控需求驱动市场扩容,2025 年 44% 的家长为孩子购买近视防控镜,消费逻辑从 “产品功能导向” 转向 “专业防控与长期体验导向”,对品牌关注度下降,更看重缓解视疲劳、专业医生建议;价格带从百元向千元迁移,1000-3000 元成主流;渠道从 “全国连锁主导” 向 “专业医疗、本地化服务多元发展”,眼科医院 / 诊所占比提升;验配升级为标准化流程,涵盖检查、配片、佩戴、随访全链路。 - 18-35 岁单光镜市场

:数字原住民的多屏用眼需求推动技术升级,传统球面 / 非球面镜片难以满足需求,自由环面 / 环曲面镜片成为趋势,能降低边缘像差、提升视野均匀度;但市场认知不足,70.2% 的青年仍购买传统镜片,94.1% 的用户了解优势后表示会考虑进阶镜片,消费决策依赖线下专业引导,看重试戴体验与视觉舒适度。 - 35 岁 + 渐进镜市场

:老视需求从 “能看清” 升级为 “看得好且舒适”,渐进镜成主流解法,但市场渗透率仍低,82.9% 的用户未购买;未购核心原因是对适配性、使用效果的顾虑,以及验配专业度的担忧;用户认知倚重线下渠道,转化需权威背书与无风险体验,支付意愿集中在 501-2000 元,市场亟需专业验配与价值沟通。

(二)变色镜片市场:光致变色为主流,从功能备选向日常必备演进

- 技术特征

:光致变色是主流技术,分为基材变色(基变)和膜层变色(膜变),膜变因全折射率覆盖、变色均匀性好、受温度影响小成为主流;相比传统透明镜片,变色镜片实现 “屈光补偿 + 动态防护” 双功能,适配通勤、驾驶、户外等全场景,一镜两用提升便利性。 - 消费特征

:超八成消费者听说过变色镜片,但认知存在障碍,核心顾虑为材料安全性、功能真实性和寿命衰减;购买客以自用为主,超 60% 为二次及以上购买,形成稳定使用粘性,消费集中在 1000-2000 元中端价格带,新一线城市消费力更强;使用场景高度集中于日常通勤、夏季强光、户外运动,44.4% 的用户几乎长期佩戴,已从功能备选向日常必备升级。 - 品牌竞争

:呈现 “国际品牌技术引领、国产品牌效率创新” 的二元格局,国际品牌(蔡司、依视路)主打高端、全场景防护,深耕一二线高端渠道;国产以全真光学为代表,依托膜变工艺、8Q 技术标准构建高性价比优势,出货额和出货量均居首位,品牌转化效率高,同时布局海外市场。

三、渠道发展趋势:线上线下融合,从卖产品向视力健康管理升级

- 线下渠道

:从单一 “卖产品” 升级为 “专业、数字、智能” 三位一体的眼健康管理生态,头部零售企业(博士眼镜、宝岛眼镜、LOHO、大明眼镜)加速数字化会员运营、引入 AI 筛查和智能眼镜、打造智慧门店,实现从单次交易到长期眼健康管理的转型。 - 线上渠道

:成为增量新战场,传统镜片、功能镜片通过大促、直播放量,智能眼镜品类爆发式增长(2025 年双 11 天猫成交额同比暴涨 25 倍);美团成为眼健康需求入口,抖音通过内容种草实现转化,线上从 “交易场” 向 “品牌建设、新品引爆、用户互动” 的增长阵地升维。 - 渠道融合

:“线上下单 + 线下验配 / 售后” 的 O2O 闭环加速成熟,线上负责流量获取和品牌传播,线下负责专业验配和体验转化,形成全渠道协同格局。

四、行业核心痛点

当前中国眼镜行业陷入 “价值模糊、信任缺失” 的双螺旋困局,六大痛点制约行业健康发展,且形成 “低质低价竞争→利润与创新双杀→消费者信任崩塌→产业价值衰退” 的恶性循环:

- 价格迷雾

:定价体系混乱,终端价格偏离真实价值,消费者信息不对称,优质产品价值传递失效; - 验配失准

:验光流程简化、设备校验不足,削弱佩戴体验与视觉健康保障,动摇专业信任基础; - 信息壁垒

:消费者对技术、品质标准认知不足,决策偏向低价,行业陷入恶性竞争; - 供应链僵化

:信息化程度低,库存高、周转慢,无法支撑全渠道敏捷响应,线上线下价值冲突加剧; - 品质无凭

:缺乏系统化品质透明度体系和追溯机制,消费者难以验证效果,维权困难; - 服务断层

:消费流程止于 “购买 - 验配”,缺乏长期眼健康追踪、复查提醒,眼镜难以成为 “长期眼健康管理载体”。

五、行业未来四大发展趋势

(一)需求升级 + 功能破界:从屈光补偿到综合眼健康管理

用户护眼行为从 “被动补救” 向 “主动预防” 转变,需求从单一屈光补偿升级为 “视觉质量 + 佩戴体验 + 长期健康管理” 的综合价值追求;青少年近视防控向 “舒适易用” 升级,变色镜片向 “全场景守护” 演进,供给端需提供专业化、场景化的综合解决方案。

(二)渠道融合 + 服务升维:专业服务成核心竞争壁垒

渠道价值从 “货品周转” 向 “专业服务” 迁移,线下门店转型为 “专业体验中心”,线上成为品牌与营销中心,O2O 闭环持续成熟;服务内容从单一验配升级为 “检查 - 干预 - 跟踪” 的眼健康管理闭环,智能手段(AI、大数据、云平台)的应用成为关键,专业视光服务与数字化随访能力成行业核心竞争力。

(三)国产崛起 + 品牌重塑:从规模追赶到标准定义

国产品牌摆脱单纯的性价比竞争,在技术、品牌、市场三大维度系统性升维:技术上实现自由环曲面、膜变工艺等核心突破,部分企业开始定义行业标准(如全真光学 8Q 技术标准);品牌上通过差异化定位(明月聚焦全龄段、全真专注变色)提升溢价,布局高端子品牌并拓展海外;市场上在出货量、细分赛道占据优势,逐步向高端市场渗透,形成 “外资高端主导、国产中端崛起” 的多层次格局。

(四)生态融合 + 光学制胜:光学镜片与智能眼镜跨界融合

智能眼镜成为行业新风口,预计 2028 年全球出货量达 2600 万台,形成 “科技巨头 + 光学巨头 + 零售渠道” 的跨界合作范式;光学体验成为智能眼镜视觉体验的决胜关键,传统透明镜片为智能眼镜普及提供成熟供应链,变色镜片凭借自适应特性解决户外显示痛点,甚至有望成为智能系统的 “环境感知与交互界面”,光学镜片产业与智能眼镜产业的合纵连横将成为常态。

完整报告原文已分享到星球社区

会员可前往下载。非会员请按照以下步骤免费获取:

关注公众号,然后在首页对话框回复关键词“眼镜片行业白皮书”,

系统自动推送百度网盘下载链接。

(关键词输入需完全一致,否则系统无法正确匹配)

(本星球常年对接50万+报告智库,每日精选50+行业报告学习分享!)

免责声明:本社群只做内容收集和知识分享,严禁用于商业目的,报告版权归原撰写发布机构所有,相关报告通过公开合法渠道收集整理,如涉及侵权,请联系我们删除;如对报告内容存疑,请与撰写、发布机构联系。