2026年中国银行全球资产配置白皮书

最近,由中国银行发布的《2026年中国银行全球资产配置白皮书》(以下简称《白皮书》)引发行业广泛关注。

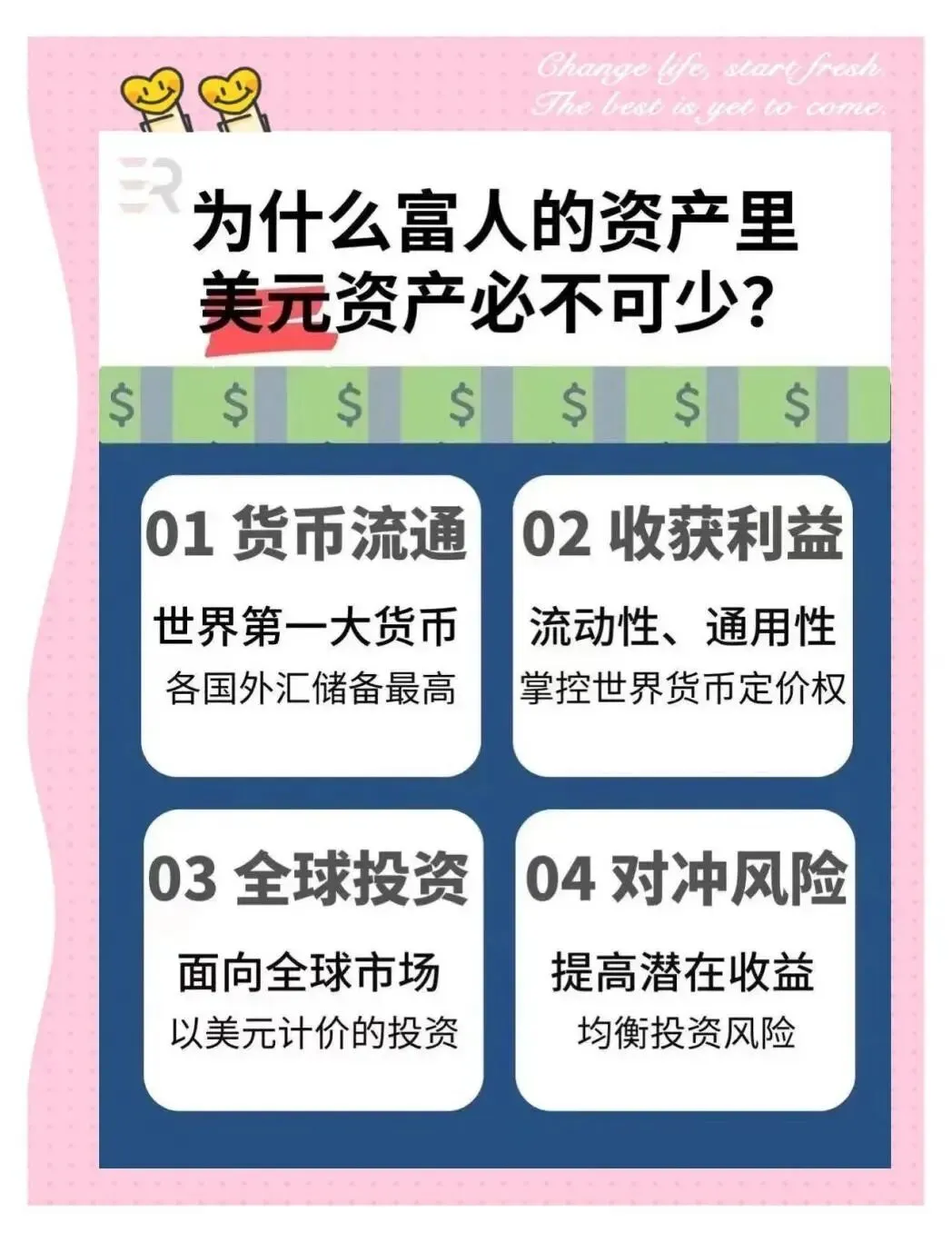

《白皮书》显示2025年,有钱人的钱袋子正在悄悄“搬家”。一边是国内利息跌跌不休,理财暴露频发,房产下行,资产收益缩水;另一边,越来越多的高知家庭开始将眼光看向国际,把钱投到境外,选择多元资产配置。

深层次原因是大家发现:面对“百年未有之大变局”,在不稳定的国际形势与不断冲突的地缘政治下,把钱全放在一个地方,无疑是鸡蛋放在同一个篮子里,风险实在太大了!所以,现在有钱人都在搞“全球配置”——把钱分散到不同国家、不同资产里,让财富更安全、更灵活。

钱难赚了!

三大挑战逼着富人“走出去”

01

(根据《2026年中国银行全球资产配置白皮书》分析,全球资产再配置已成趋势)

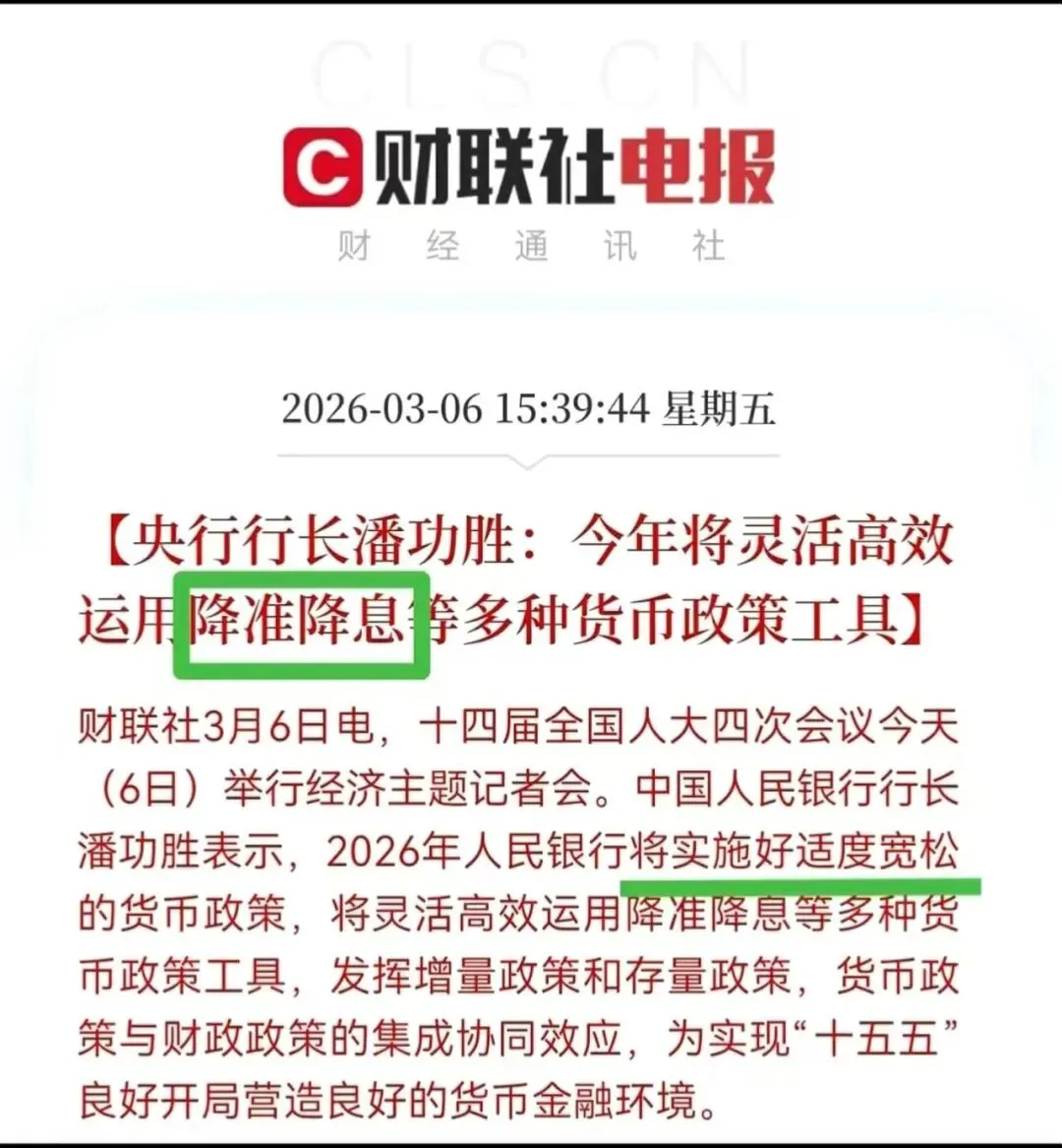

2026年1月,央行宣布降低再贷款利率0.25个百分点。3月6日两会期间,央行行长潘功胜表示:今年将灵活高效运用降准降息等多种货币政策工具,可见降息降准还有一定空间。今年以来,人民币升值虽吸引外资,但并未压缩政策空间,通过货币与财政工具灵活调整引导资金支持实体经济,平衡汇率稳定与经济复苏需求。

说白了:钱还会更宽松,利率还会持续下行,降息的目的是让经济暖起来,避免钱躺在银行里空转,只要目的没达成,降息预期就会一直在。

降息周期下,银行存款利率越来越低,大额存单出现“利率倒挂”,迫使居民转向股市、基金、保险等权益类资产。

1:利息越来越低,钱存银行“不划算”

春节前,工行、农行、中行等五大行三个月期大额存款利率下降到0.9%,正式进入0字头,而且其他银行也在陆续跟进中。

2:所有钱都放国内,风险太集中

如果钱全放国内,在“百年未有之大变局”下,万一地缘政治有波动,或者经济政策有较大变化,就可能缩水。

3:房子难卖,不动产成了“不动”产

国内房地产市场分化明显,北上广深及部分新一线城市房价仍在筑底,三四线城市尚未止跌。房产变现慢,而且政策管控严,若家庭主要财富钱全在房子里,一旦有需要,现金流堪忧。

全球配置:

把钱“撒”到全世界,分散风险

02

(白皮书指出,多元化配置是抵御风险的核心策略)

方法1:钱分到不同国家,东边不亮西边亮

把钱投到美国、欧洲等世界不同地方,比如美国经济不好,但欧洲可能还行;欧洲不行,亚洲可能涨。东方不亮西方亮,可平衡整体风险。

方法2:投不同种类的资产,鸡蛋不放在一个篮子里

除了房子,还可以买股票、债券、基金、甚至境外资产。比如买美股、欧洲债券,或者香港保险,鸡蛋不放在一个篮子里,让钱有更多升值的机会。

方法3:多元化货币配置,防汇率“偷钱”

最近伊朗里亚尔对美元一天贬值34倍的新闻还历历在目(内容详港险通上篇文章一夜贬值34倍!财富清零比战争还残酷。)如果资产全是单一货币,万一遭遇地缘政治风险,财富必然“缩水”!若提前转换成美元/港币、欧元等多元化资产,比如买香港的美元保单,就能适度对冲汇率风险。

香港保险:

为啥是富人“走出去”的第一站?

03

(白皮书强调香港作为国际金融中心的枢纽地位)

香港保险就像财富管理的“超级工具箱”,能帮富人解决很多问题:

优势1:法律靠谱,钱放这儿“睡得着觉”

香港的法律和监管严苛,钱放在香港保险里,不用担心兑付问题。合同白纸黑字写清楚,更透明,更放心。

优势2:产品灵活,钱能“生钱”还能“传钱”

钱能增值:香港的储蓄保险,长期收益高,预期复利6.5%,钱放越久越值钱。

钱能传代:港险可以无限变更投保人、受保人以及受益人,可以保单分拆。可以指定给谁,或者分给多个子女亲属,不用走复杂的继承程序。

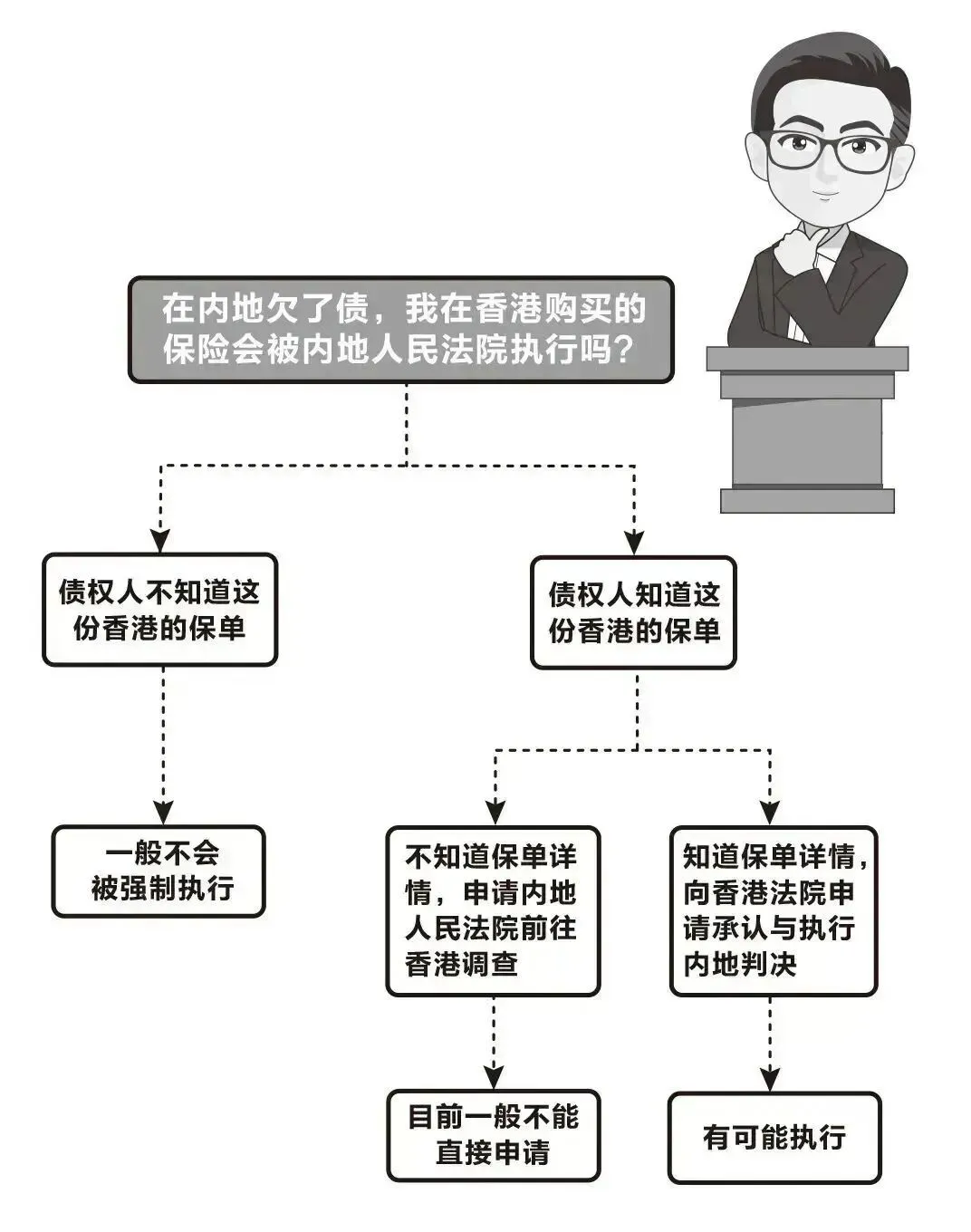

钱能隔离:万一遭遇经营困境与债务风险,香港保单隔离性更强!

优势3:距离近,跨境业务方便

香港距离近,语言、文化都熟悉。办保险、取钱、咨询都很方便。而且香港是国际金融中心,钱进出自由,产品种类多,一站式搞定。

优势4:隐私保护强,税务有空间

香港对金融隐私保护严格,不用担心钱被公开。若采用香港保险规划,还能合法避税(具体看情况)。

总结:香港保险,

富人“走出去”的聪明选择

04

2026年,富人不再只盯着国内的钱袋子,而是把钱投向全世界,分散风险、让钱生钱、给家人留选择权。而香港保险,就是他们“走出去”的第一站。就像给家庭财富找了个“避风港”,让钱更安全、更灵活。

港险通专注为高净值与新中产家庭量身定制保障及财富管理方案,诚心为各位伙伴提供优质的学习交流平台,如果你想第一时间了解香港金融资讯、政策变动,欢迎加入“港险通交流群”!

若群满员或二维码过期,可添加主理人微信号:superxcm。