曾几何时,塑料盒与泡沫垫是包装行业的绝对主角。然而,敏锐的观察者们会发现,一股“绿色浪潮”正悄然改变这一格局。从星巴克的环保杯托、苹果产品的精密内衬,到超市货架上日益增多的纸托盘,一种名为“模塑纤维包装”的创新材料,正凭借其卓越的环保特性与实用性能,迅速渗透至我们生活的方方面面,成为替代传统塑料的明星选手。

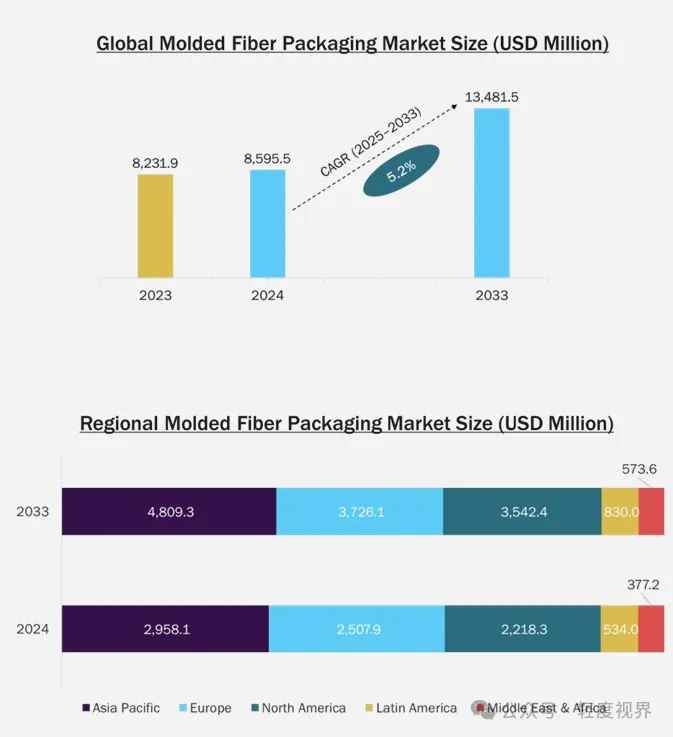

市场数据清晰地印证了这一趋势。根据Grand View Research的最新行业报告,2024年全球模塑纤维包装市场规模已攀升至86亿美元。更令人瞩目的是,预计到2033年,这一数字将突破135亿美元,期间年均复合增长率(CAGR)将达到5.2%。这股强劲的增长动力,远非单一的环保风潮所能概括,而是源于政策法规的强力驱动、消费者绿色意识的觉醒以及生产技术的持续革新,三者共同奏响了一曲产业腾飞的协奏曲。

[图表一]全球模塑纤维包装市场规模预测(2021–2033年,USD Million): 市场从2021年约76亿美元稳步增长至2033年约135亿美元,增长趋势清晰,加速阶段集中在2027–2033年。

许多人误以为可持续包装的兴起仅源于消费者的环保情怀,然而,驱动这一市场变革的,是远比情怀更为硬核的商业与政策逻辑。

政策强制力 政策层面正从“引导”转向“强制”。欧盟《包装与包装废物法规》(PPWR)已于2024年底正式生效,对包装的可回收性及再生材料含量设定了强制性标准;美国缅因州亦于2024年3月签署PFAS(全氟烷基物质)禁令,直接切断了传统食品包装中含氟涂层的使用路径。这些法规不再是温和的“鼓励”,而是确立了“不合规即出局”的市场铁律。

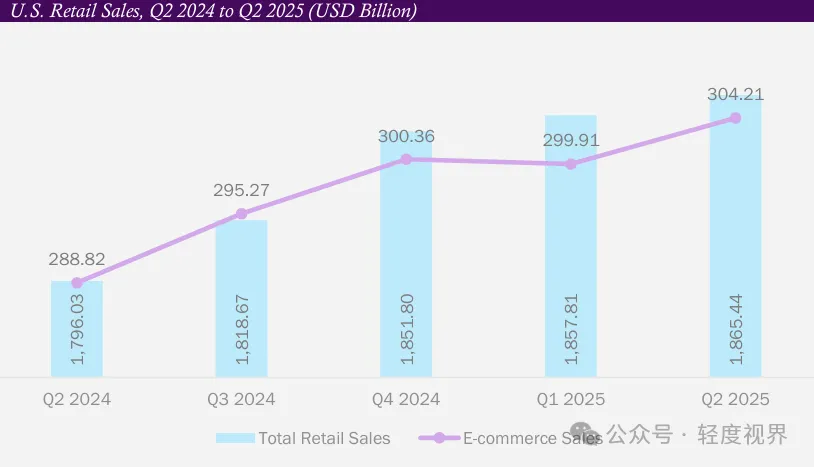

电商需求红利 在需求侧,电商与外卖行业的持续扩张构成了另一大增长主线。数据显示,2024年第二季度至2025年第二季度,美国电商零售额从2889亿美元攀升至3042亿美元,增速达5.3%,显著高于整体零售业3.9%的增速。这一趋势的背后,意味着海量的快递箱、缓冲衬垫及食品外卖托盘亟需进行绿色升级与迭代。

头部品牌背书 品牌端的动作则为行业提供了强有力的信用背书。麦当劳正积极推进包装替换计划,雀巢设定了2024–2025年实现包装可回收的明确目标,而苹果与三星也在持续将消费电子产品的塑料内衬替换为模塑纸浆。这种“大客户背书”效应,正加速推动模塑纤维供应商从市场边缘走向主流舞台。

[图表二]美国零售及电商销售额季度趋势(2024年Q2–2025年Q2,USD Billion): 电商销售额增速持续跑赢整体零售,为模塑纤维电商包装需求提供直接支撑。

市场分层逻辑清晰,呈现出“托盘体量大、热成型增速快、蛤壳潜力强”的态势。

按产品类型划分:托盘(Trays)以34.7%的收入份额稳居榜首,牢牢占据食品与餐饮市场;端盖(End Caps)则是电商与电子产品的缓冲首选。值得注意的是,蛤壳式容器(Clamshells)凭借5.9%的激进增速成为品类黑马,在外卖与生鲜零售的推动下表现抢眼。

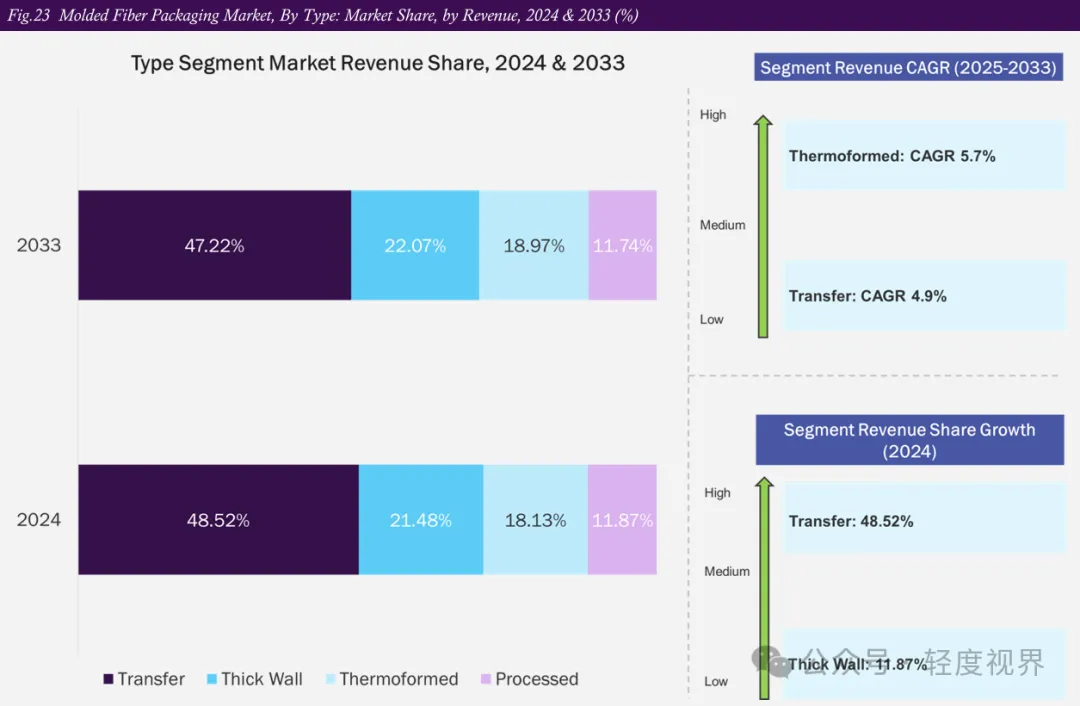

按工艺类型划分:转印成型(Transfer)凭借批量生产、高精度及成本优势,以48.5%的份额占据绝对主流;但热成型(Thermoformed)工艺正以5.7%的增速强势追赶,其凭借更优的表面光洁度与设计精度,正逐步攻占高端零售与消费电子赛道。

[图表三]模塑纤维包装市场按产品类型收入份额(2024年 vs 2033年,%): 托盘持续主导,碗杯类份额稳步提升,产品结构向餐饮和零售场景倾斜。

[图表四]模塑纤维包装市场按工艺类型收入份额(2024年 vs 2033年,%): 热成型份额从2024年到2033年出现明显爬升,工艺升级趋势已经确立。

食品包装:基本盘稳固,餐饮场景爆发

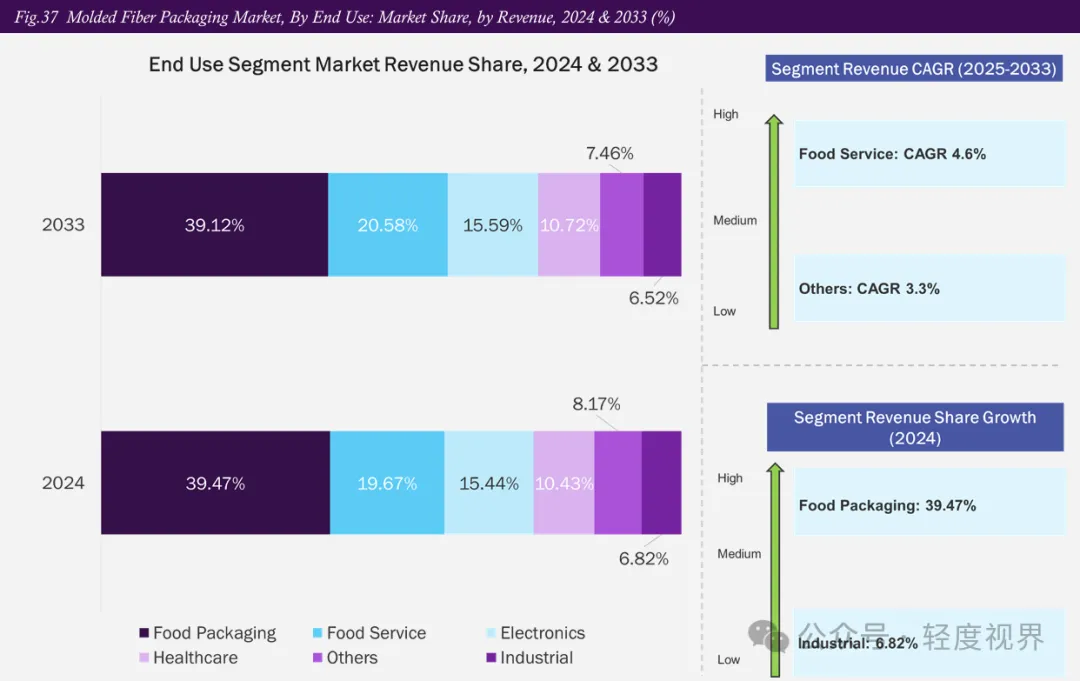

主导地位:以39.5%的市场份额稳居第一大终端应用,且增长势头强劲。欧盟2023年包装废料高达7970万吨,各大零售与快消品牌面临的减塑压力正转化为实实在在的采购驱动力。

增长引擎:餐饮(Food Service)成为增速最快的终端场景,年复合增长率(CAGR)达5.7%。这一增长背后是快餐连锁(QSR)、云厨房及外卖平台的集体转型,麦当劳、星巴克、肯德基等行业巨头均已加入这一行列。

消费电子:高价值需求驱动替代

市场机遇:2024年美国资本品进口大幅增长,其中电脑配件进口额激增335亿美元,直接带动了高价值电子产品对精密防护包装的需求。

品牌风向:苹果、三星、索尼等头部品牌正积极推动以模塑纤维替代传统的EPS泡沫,成为该领域的关键驱动力。

医疗包装:高壁垒下的“护城河”

行业特征:虽然准入门槛极高(需通过ISO 11607等严格认证),但一旦进入,便拥有合同周期长、单价高的优势。

战略价值:这是少数具备深厚“护城河”的细分市场,能为企业带来长期稳定的收益。

[图表五]模塑纤维包装市场按终端应用收入预测(2021–2033年,USD Million): 食品包装体量最大,餐饮服务增速最快,电子与医疗成为潜力溢价赛道。

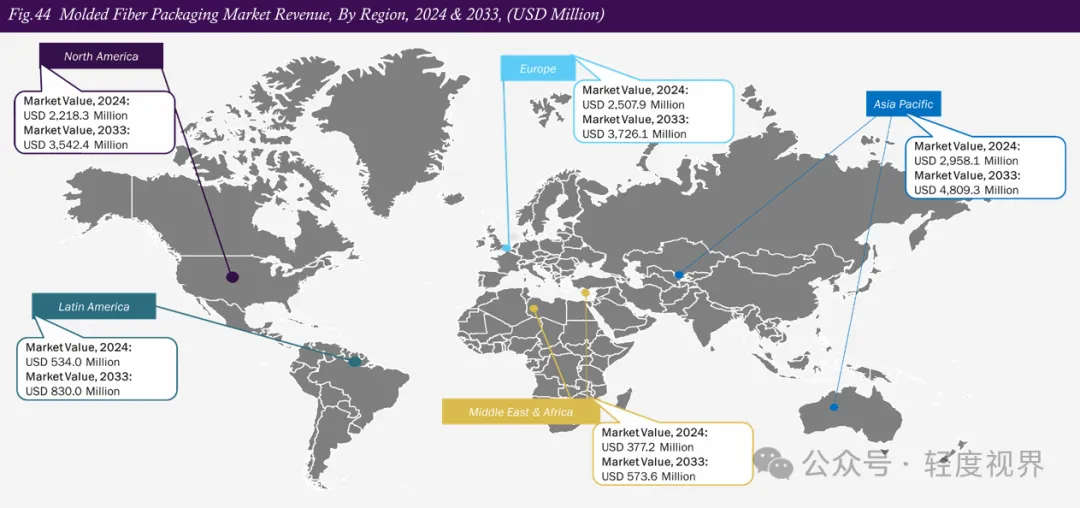

亚太地区以34.4%的收入份额稳居全球首位,并以5.6%的年均复合增长率(CAGR)领跑全球市场。中国作为亚太区的核心驱动力,凭借其庞大的食品饮料消费市场、深厚的制造业根基以及全球领先的电商渗透率,推动本土模塑纤维需求呈现“量大速快”的显著特征。

然而,亚太市场亦面临结构性挑战:消费者对价格高度敏感,工业堆肥等后端处理设施尚不完善,且竹浆、甘蔗渣等非木浆原料的品质稳定性仍有待提升。这意味着,要在亚太市场赢得份额,企业不能仅依赖“环保”概念,构建本地化的供应链体系与卓越的成本管控能力同样至关重要。

相比之下,欧洲市场在法规严格度与可持续认证体系方面更为成熟,已率先将“可持续包装”理念转化为强制性的采购标准。北美市场则以其活跃的模塑纤维技术创新和并购(M&A)活动而著称。

[图表六]全球模塑纤维包装市场区域收入分布(2024年 vs 2033年,USD Million): 亚太遥遥领先,欧洲紧随其后,两者合计占据全球逾六成市场,区域集中度高。

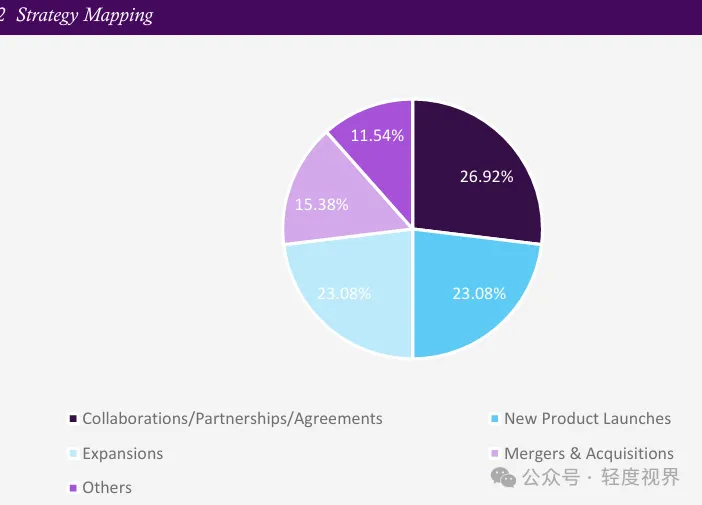

模塑纤维食品包装市场正加速进入整合期,头部企业通过战略合作、业务重组与资本并购持续巩固优势,而技术创新能力则成为企业突围的关键变量。2025年上半年的行业动向清晰展现了这一趋势:

一方面,行业巨头加速布局。Amcor与芬兰Metsä Group达成合作,共同开发可堆肥模塑纤维食品包装,首批产品预计2026年登陆欧洲市场;Huhtamaki宣布将纤维食品服务业务拆分为独立运营单元,旨在提升运营效率与市场响应速度;Novolex则以67亿美元完成对Pactiv Evergreen的收购,整合后产品线覆盖超过39000个SKU,规模效应进一步凸显。

另一方面,技术驱动型企业凭借差异化优势快速崛起。PulPac获得欧洲投资银行2000万欧元贷款,用于推广其“干模塑纤维”(DMF)技术——该技术相较传统湿法工艺能耗显著降低,已成为行业关注的技术新方向。与此同时,International Paper在2025年6月宣布退出模塑纤维市场并关闭相关设施,这一动作也印证了:在规模之外,差异化技术能力正成为企业留存的核心门槛。

当前市场中,Huhtamaki、Amcor、Stora Enso、Hartmann Packaging凭借综合优势被定位为行业“领导者”;而以PulPac为代表的技术型企业,则通过轻资产授权模式实现快速扩张,成为赛道中值得关注的新兴力量。

[图表七]主要企业战略类型分布(并购/新品/扩张/合作占比,2023–2025年): 合作与并购是当前最主流的市场动作,占比合计约50%,行业整合节奏明显加快。

模塑纤维包装从“环保替补”跃升为“战略标配”已成定局。限塑政策收紧、电商外卖持续扩张、头部品牌采购转向,三股力量合力推动,使其2033年135亿美元的市场目标绝非空谈。对供应商与品牌方而言,胜负手已非“是否采用”,而在于谁能率先构筑认证壁垒、锁定稳定原料、掌握核心技术——此赛道,慢半步即出局。

洞察一:监管已从“助推器”转变为“强制开关”

欧盟PPWR法规与美国PFAS禁令的落地,彻底改变了市场逻辑。这不再是单纯的“政策利好”,而是合规性生存红线。对于品牌方而言,采购策略已从过去的“评估模塑纤维可行性”被迫转向“不切换即违规”的刚性执行阶段,监管压力正直接转化为供应链的强制更迭动力。

洞察二:亚太市场呈现“体量与成熟度”的极致错配

亚太地区占据全球34.4%的市场份额,由中国和东南亚强力驱动,是无可争议的体量冠军。然而,该区域面临着供应链上游的非木浆原料品质波动与下游工业堆肥基建滞后的双重挑战。这种“高需求、低配套”的结构性矛盾,恰恰为具备技术整合能力的玩家留出了巨大的市场填补空间。

洞察三:干模塑纤维技术(DMF)确立技术代际优势

以PulPac为首的干成型技术正迎来爆发期,Stora Enso、Amcor及Dart Container等行业巨头相继入局。DMF技术凭借更低的能耗成本与更快的生产节拍,正在重塑行业标准。展望2025–2028年,这不仅是技术的迭代期,更是DMF实现规模化商业落地的决定性窗口期。

(部分内容来源:轻度视界)

为促进行业技术交流与产业对接,2026植物纤维及食品包装制造技术展将汇聚全球前沿材料、智能装备与创新解决方案,聚焦纸浆模塑工艺升级、生物基涂层技术、回收再生体系等关键议题,助力企业把握绿色包装发展趋势,共拓乳业可持续发展新蓝海。

2026植物纤维及食品包装制造技术展是励展博览集团主办的WEPACK世界包装工业博览会旗下重要展会之一, WEPACK 2026以“全产业链赋能,共启绿色新未来”为主题,展会面积达12万平方米,汇聚1200+优质展商与10万+包装行业观众,其中包括7000+海外专业买家及2000+海外代理商,更有7大国际展团与100+国际品牌参展,在100+海内外协会的支持下,打造了一个链接全球资源的产业平台。

2026植物纤维及食品包装制造技术展汇聚了众多纸浆模塑设备企业,例如致远纸塑、必硕智能、金纬汇杰、东莞欧西曼、楠亚环保等头部设备品牌,还有更多纸杯纸碗设备企业,例如瑞安华东包装、新磊机械、温州邦杰、浙江国豪、浙江建达等,涵盖了餐饮、工业缓冲、高端精品、食品包装、纸浆模塑等主流应用场景的制造设备,现场可试机、比参数、看工艺,结合自身客户类型,轻松选出最适配、高性价比的转型方案。

随着技术持续成熟、产能进一步扩张,纸浆模塑将全面替代传统塑料包装,成为乳业包装主流选择。对乳企而言,这不仅是践行环保责任的必然举措,更是降本增效、提升核心竞争力的明智之选,将推动产业链向绿色、高效、可持续方向高质量发展,实现环保与经济效益的双向奔赴。

深圳国际会展中心(宝安)

杨捷 先生

? 021 2231 7371

?Tarry.Yang@rxglobal.com