一、引言

全球汽车产业正处于电动化、智能化和低碳化的深刻转型期。2023-2025年,中国新能源汽车市场经历了从高速增长向高质量发展的关键转折,而全球市场则呈现出明显的“分化发展”趋势。这一时期既是技术路线竞争的白热化阶段,也是贸易政策博弈的敏感期,对理解未来全球汽车产业格局具有重要价值。

二、全球及主要区域市场概况

2.1 全球市场规模与增长趋势

全球新能源汽车市场在2023-2025年经历了从高速增长到平稳发展的转变。根据国际能源署(IEA)数据,2024年全球新能源汽车销量达1700万辆,同比增长约25%,首次占全球汽车市场份额的20%以上;2025年第一季度销量同比增长35%,全年预计突破2000万辆,占总销量25%以上。

从增长动力来看,2023年全球市场增长主要由中国市场驱动,2024年增速有所放缓,2025年则呈现出"新兴市场崛起、成熟市场分化"的特点。东南亚和拉美等新兴市场销量同比增长60%,成为全球增长的新引擎;欧洲市场因德国、瑞典等国取消补贴政策而出现增长停滞;美国市场增速相对稳定,但渗透率仍显著低于中国。

2.2 主要区域市场特征

全球市场已形成“中国引领、欧洲跟进、北美崛起”的三极格局:

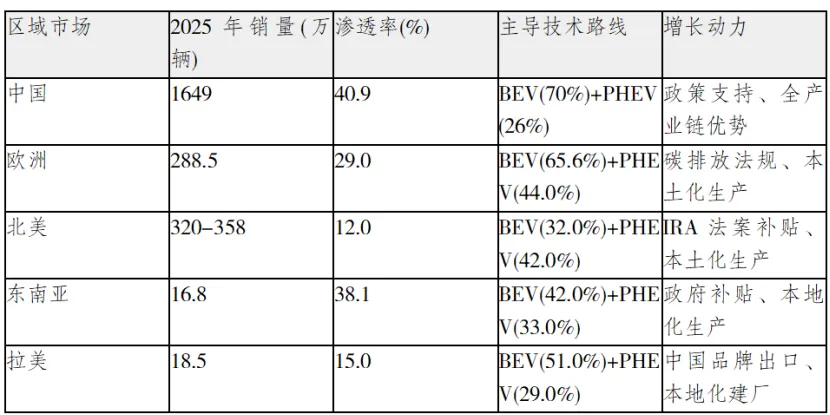

中国市场:2024年销量达1286.6万辆,2025年预计突破1649万辆,连续十年位居全球第一。市场渗透率从2023年的35%提升至2025年的40.9%。技术路线以纯电动为主(70%),插混占26%,增程式在2025年加速渗透。

欧洲市场:2025年销量达288.5万辆,同比增长32.6%,渗透率达29.0%。其中,纯电动车(BEV)销量189.2万辆,同比增长30.6%;插电式混合动力车(PHEV)销量99.3万辆,同比增长36.6%。德国、英国、法国成为核心市场,挪威渗透率高达95.9%,成为欧洲电动化程度最高的国家。

北美市场:2025年销量预计在320-358万辆之间,同比增长16%-26.5%,渗透率将从2022年的6%跃升至2025年的12%。美国市场贡献85%的销量,加拿大和墨西哥分别占12%和3%。特斯拉、通用汽车和福特成为市场主导者,但中国品牌(如比亚迪)正通过低价策略(如比亚迪唐EV比大众ID.6便宜22%)和本地化生产(如巴西工厂)加速渗透。

东南亚市场:2025年泰国新能源汽车销量达16.8万辆,同比增长近50%。中国品牌占据主导地位,如比亚迪海豚等车型销量表现强劲。越南等国也成为中国新能源汽车的重要出口市场。政策方面,泰国政府为消费者购买电动汽车提供每辆2200美元到4800美元不等的补贴,并实施严格的本地化生产要求。

拉美市场:2025年销量预计达18.5万辆,中国品牌占据主导地位。巴西作为核心市场,2025年Q1销量同比增长44.2%,比亚迪单月销量近万辆,纯电车型市占率超92%。哥伦比亚电动化汽车销量占比达34.5%,在拉美11国中居首。墨西哥新能源车产量增长45%,供应北美市场。

三、不同竞争主体的市场策略与格局演变

3.1 传统车企的战略转型与市场表现

传统车企正通过电动化平台和本土化策略加速转型:

大众集团:2025年全球销量达898.4万辆,纯电动汽车交付约98.31万辆,同比增长32%,在集团全球总销量中的占比提升至10.9%。欧洲市场成为其电动化主力市场,电动车销量达74.28万辆,同比增长65.9%。ID.7在欧洲销量达7.66万辆,同比增长132%。然而,中国市场表现不佳,纯电动车销量仅11.55万辆,同比下降44.3%。为应对挑战,大众加速推进“在中国,为中国”战略,2026年将加快在华产品投放,2027-2030年持续扩大电动化阵容。

丰田汽车:2025年全球总销量达1132万辆,超过大众233万辆,刷新历史最高纪录。其电动化车型(含HEV、PHEV、BEV、FCEV)总销量为499.4万辆,占整体销量约47.4%。其中,传统混合动力车型销量为443.3万辆,PHEV销量约为18万辆,二者合计约占电动化车型总销量的92.5%。丰田计划未来两年内将HEV与PHEV合计产销量提升约30%,至2028年前扩大至670万辆/年,反映了其“多路径电动化战略(Multi-Pathway)”的技术路线选择。

宝马集团:在欧洲市场,宝马通过iX3、i4等BEV车型实现市场份额提升,同时在北美市场推出插混车型应对IRA法案要求。其电动化车型销量占比从2023年的15%提升至2025年的22%,但高端市场仍由传统豪华品牌主导。

3.2 新势力车企的技术创新与市场挑战

新势力车企通过技术创新和差异化战略抢占市场,但面临盈利压力:

特斯拉:2025年全球交付量为163.6万辆,同比下滑8.6%。净利润大幅下滑,2025年全年归母净利润37.94亿元,同比下降46.50%;Q4归母净利润8.40亿元,同比下降60.53%。软件收入(如FSD订阅)占比低,FSD付费使用客户仅占现有车队的12%,北美市场渗透率仅2%。特斯拉面临产能利用率不足的挑战,柏林工厂设计年产能50万辆,但2025年实际产量约18.7-20万辆,产能利用率不足40%。

比亚迪:2025年销量达460.2万辆,同比增长7.7%,稳居中国车企销量第一,完成全球新能源汽车销量“四连冠”。其中,纯电动车销量约225.7万辆,同比增长近28%;插电式混合动力销量约228.9万辆,同比下降约8%。海外市场成为重要增长引擎,2025年海外销量首次突破104.96万辆,同比增长超过145%。比亚迪通过垂直整合的产业链构建成本优势,动力电池自供率超90%,车型成本比特斯拉低10%-15%。

蔚来:通过换电模式和NIO Life生态提升用户粘性,2025年全年营收约1800亿元,利润约100亿元。问界系列销量达45.61万辆,其中M7销量11.4万辆,M8销量17.25万辆,M9销量12.5万辆。

小鹏:2025年在欧洲销量为15405辆,同比增长110.62%,但面临盈利压力和市场竞争加剧的挑战。

3.3 科技公司跨界参与与技术赋能

科技公司通过全栈式解决方案深度参与造车环节,推动汽车产业向“移动智能终端”演进:

华为:通过HI模式(如极狐阿尔法S HI版)和零部件供应模式(如问界M5/M7)两种路径参与市场竞争。HI模式销量低迷,极狐阿尔法S HI版年销量不足千辆;但零部件供应模式成功,问界系列销量达45.61万辆。华为ADS智驾系统在2025年市占率达53.7%,单月搭载量突破10万辆,累计辅助驾驶里程超58亿公里。华为通过安徽六安数据湖(占地30万平方米的超级计算中心,每天处理100万辆车的行驶数据)构建数据护城河,已积累12.8亿公里真实路况数据,相当于其他所有中国车企的总和。

小米:通过SU7等车型入局新能源汽车市场,但面临市场竞争激烈和消费者认可度待提升的挑战。

大疆:通过车载智能驾驶系统和车载摄像头等产品参与市场竞争,但尚未形成整车销售规模。

四、技术路线分化与创新对竞争格局的影响

4.1 主要技术路线市场份额与发展趋势

新能源汽车技术路线呈现多元化发展态势,但政策和技术进步正在重塑竞争格局:

纯电动(BEV):2025年全球市场份额达25%,中国占比60%,欧洲占比29%,北美占比12%。比亚迪通过垂直整合将BEV成本降至特斯拉85%,2025年纯电销量225.7万辆,首次反超特斯拉成为全球纯电销量冠军。特斯拉FSD订阅率仅12%,收入下滑,主要因高价策略(北美月费约100美元)和功能不完整限制了用户转化率。

插电混动(PHEV)与增程式(EREV):2025年增程式电动车销量突破220万辆,但市场增速骤降。中国政策对PHEV和增程式电动车的绿牌政策收紧,2025年1月起仅纯电动车(BEV)和燃料电池车(FCEV)可纳入绿牌适用范围,但对已上牌车辆保留原有权益。增程式技术在中国市场获得认可,因其解决“城市用电、长途用油”的核心痛点,90%以上日常通勤可纯电行驶,彻底消除里程焦虑。

混合动力(HEV):在欧洲市场表现优异,2025年销量达456.7万辆,同比+19.9%,成为欧洲市场中体量最大的单一新能源动力形式,尤其在南欧及价格敏感型消费者中受欢迎。丰田2025年HEV销量达443.3万辆,成为其全球销量增长的主要动力。

4.2 技术创新对竞争格局的重构

固态电池技术:宁德时代计划2027年实现全固态电池小规模量产,能量密度达500Wh/kg,成本约为三元锂电池的3倍。半固态电池已实现量产上车,能量密度350-450Wh/kg,支持800V高压快充,-30℃低温容量保持率80%。

智能驾驶技术:华为ADS 3.0在2025年覆盖2800个县市,市占率53.7%,成为行业标准。特斯拉FSD订阅率仅12%,北美市场渗透率仅2%,反映其商业化面临挑战。技术路线分化明显,全栈自研(如华为)与技术授权(如小鹏)两种模式并存。

充电技术:高功率充电桩建设占比提升至35%,150kW以上快充普及。特斯拉V4超充网络峰值功率350kW,15分钟补能续航320公里。北美市场试点"充电公路",预计2030年覆盖20%高速公路,解决"里程焦虑"。

五、区域市场特征与全球化战略实施效果

5.1 中国市场的全球领先地位

中国新能源汽车市场已形成完整的产业链和强大的技术实力,2024年销量达1286.6万辆,2025年预计突破1649万辆,渗透率从2023年的35%提升至2025年的40.9%。比亚迪、吉利、奇瑞等中国汽车品牌异军突起,自主品牌乘用车市场份额达70.1%,新能源汽车零售中中国品牌占比超过90%。

5.2 欧洲市场的中国品牌崛起

比亚迪在欧洲市场:2025年累计销量达187,657辆,同比2024年50,912辆增长268.6%,市场份额达到1.4%,同比提升1个百分点。其增长主要来自匈牙利工厂的本地化生产,规避欧盟对电池等关键部件的进口关税(最高达45.3%)。比亚迪在德国销量达23,306辆,英国51,422辆,匈牙利工厂计划2026年投产,销售网点目标扩展至2000家。

特斯拉在欧洲市场:2025年累计销量为238,656辆,同比下滑26.9%,市场份额从2024年的2.5%回落至1.8%。其困境主要源于柏林工厂产能利用率不足(约40%)和产品单一化(仅生产Model Y)。

问界系列:2025年在欧洲销量达45.61万辆,成为2025年中国品牌在欧洲市场的最大黑马。其中,问界M7销量达11.4万辆,M8销量达17.25万辆,M9销量达12.5万辆。

5.3 北美市场的本土化与竞争加剧

特斯拉:在北美市场面临产能与需求的失衡。柏林工厂设计年产能50万辆,但2025年实际产量约18.7-20万辆,产能利用率不足40%。美国市场方面,特斯拉Model Y销量达3.22万辆,同比下降23.02%;Model 3销量3.1万辆,同比增长4.84%。

中国品牌:比亚迪通过本地化生产(如巴西工厂)规避IRA法案关税,2025年在巴西市占率超92%,单月销量接近1万辆,首次跻身当地乘用车品牌前十。上汽与华为合作尚界S7(15.98万元)通过数据优势(安徽六安数据湖12.8亿公里路测数据)解决本土化场景痛点。

合资车企:丰田RAV4 Prime等PHEV车型因符合IRA补贴(北美组装)成为销量担当,2023年Q2月销5,554辆,同比增长13%。福特Mach E销量3,529辆,同比增长172.51%。

5.4 东南亚市场的政策驱动增长

泰国市场:2025年新能源汽车销量达16.8万辆,同比增长近50%。中国品牌占据主导地位,如比亚迪海豚销量1.2万辆,成为唯一跻身车型销量前十的中国品牌车型。泰国EV3.5政策要求电池本地化率30%(2026年起提升至45%),CKD组装需满足30%零部件本地采购,未达标企业面临40%进口关税。比亚迪罗勇工厂通过本地化生产(如电池壳体自供)规避风险,已建成年产能约15万辆的工厂。

越南市场:作为东南亚增长极,越南新能源汽车销量增长迅速,中国品牌(如比亚迪)通过越南工厂辐射东盟市场,但具体销量数据尚未公布。

5.5 拉美市场的中国品牌主导

巴西市场:2025年Q1销量同比增长44.2%,比亚迪单月销量近万辆,纯电车型市占率超92%。比亚迪在巴西的本地工厂已投产,成为其在拉美市场的重要支点。中国品牌在拉美市场的销量占比从2024年的51%提升至2025年的60%以上,成为区域主导力量。

墨西哥市场:2025年电动车产量达25万辆,同比增长72.27%,主要为供应北美市场。比亚迪计划在2025年销售8万辆新能源汽车,已建成7家经销商,并计划在未来几年内扩展至80家。

六、未来3-5年竞争格局演变与行业挑战

6.1 全球竞争格局预测

市场集中度提升:根据麦肯锡预测,2025年全球新能源汽车市场CR5(前五企业集中度)将达60%,未实现年销50万辆的车企将边缘化。到2030年,全球新能源乘用车渗透率有望达到50%,中国达70%,欧盟80%,美国50%,东南亚20%。

技术路线分化:固态电池2027年小规模量产,2030年渗透至30万级主流车型,将加速BEV对增程式/插混的替代。华为ADS智驾系统市占率53.7%,将强化中国车企智能化优势,技术弱势车企面临整合风险。

区域市场重构:

(1)欧洲市场:中国品牌通过本地工厂(比亚迪匈牙利、蔚来匈牙利电池厂)市占率将提升至15%-20%,但高端市场仍由大众、宝马主导。

(2)北美市场:特斯拉得州工厂产能利用率将回升至80%,比亚迪通过墨西哥工厂规避关税,但需依赖低价策略。

(3)东南亚市场:泰国本地化政策下,中国品牌市占率将超40%,越南成右舵车出口基地。

(4)拉美市场:中国品牌将主导巴西、墨西哥等核心市场,比亚迪等企业本地化生产将成为关键。

6.2 行业面临的主要挑战

供应链风险:锂矿资源争夺加剧,非洲锂矿投资增加;车规级芯片短缺导致价格上涨200%,影响智能汽车生产;电池材料成本波动剧烈,供应链稳定性成为车企核心竞争力。

政策博弈:欧盟碳关税(CBAM)2025年实施后中国车企出口成本增加8%-20%,比亚迪通过匈牙利工厂将碳足迹降至16吨,成本节省显著;墨西哥本地化政策(电池本地化率45%)增加建厂成本;IRA法案对东南亚产中国车征收40%关税,倒逼中国车企在墨西哥等国建厂。

贸易壁垒:欧盟可能2027年将电池纳入碳关税,要求正极材料本地化;美国对进口电动车征收高额关税;中国车企需应对各国环保标准和认证要求,如欧盟对PHEV的补贴退坡和BEV的关税壁垒。

技术迭代压力:固态电池技术突破将重塑电池行业格局;智能化功能成为消费者关注焦点,53%的高端新能源车主愿意为自动驾驶功能更换品牌;充电基础设施建设滞后制约电动车普及,北美充电桩数量需从2024年的58万个增至2030年的190万个。

6.3 企业战略建议

头部车企:比亚迪、特斯拉、大众等应继续扩大规模效应,加强本地化生产布局,应对碳关税等政策挑战。比亚迪匈牙利工厂(本地化率65%)成功将碳足迹降至16吨,成本节省显著,可作为参考模式。

二三线车企:小鹏、极氪等应通过技术授权(如华为HI模式)或被收购(如长安与华为合作)生存,避免陷入低端价格战。问界系列通过华为技术赋能实现销量增长,证明技术合作模式的有效性。

中国车企:应加速全球化布局,通过本地化生产规避贸易壁垒。比亚迪在巴西、泰国、匈牙利等地的工厂建设,形成"全球布局、区域深耕"的产能网络,有效应对各国政策挑战。

科技公司:应聚焦核心技术研发,避免陷入整车制造的重资产模式。华为通过ADS智驾系统和鸿蒙座舱等零部件供应模式,成功赋能问界、智界等品牌,证明技术赋能模式的成功。

七、结论与展望

近三年新能源车竞争格局经历了深刻变革,从“中国引领、欧美跟进”向“多极化竞争、技术路线分化”转变。传统车企加速电动化转型,新势力车企通过技术创新抢占市场,科技公司通过技术赋能参与竞争。区域市场特征明显分化,中国保持全球领先地位,欧洲市场政策驱动明显,北美市场本土化要求严格,东南亚和拉美成为新兴增长极。

未来3-5年,竞争格局将进一步集中,头部车企通过规模效应和技术壁垒巩固地位,未达年销50万辆的车企将边缘化。技术路线将呈现“BEV主导、多路径并存”的格局,固态电池技术突破将加速BEV对增程式/插混的替代。区域市场将呈现"中国主导、欧洲深耕、北美突破、东南亚崛起"的特征,中国车企需加速全球化布局,应对各国贸易壁垒和政策挑战。

行业挑战日益严峻,供应链风险、政策博弈、贸易壁垒和技术迭代压力将重塑产业格局。车企需从单纯的产品竞争转向全产业链竞争,构建低碳供应链和本地化生产体系。科技公司应聚焦核心技术研发,避免陷入整车制造的重资产模式。政策制定者需平衡环保目标和产业发展,避免贸易保护主义对全球汽车产业的冲击。

新能源汽车产业已从高速增长阶段进入高质量发展阶段,未来竞争将更加聚焦于技术创新、品牌建设和用户体验,而非简单的价格战。随着技术进步和政策完善,新能源汽车将逐步从政策驱动转向市场驱动,形成更加可持续的发展模式。中国车企有望在全球新能源汽车市场占据主导地位,但需应对欧美日等传统汽车强国的反攻和新兴市场的崛起。