这一份财报,正在检验摩根士丹利的“眼光”。

2026年3月5日晚间,京东(09618.HK;JD.NASDAQ)公布2025年第四季度及2025年全年业绩报告,京东2025年全年收入1.31万亿元,上一年为1.16万亿元,同比增长12.97%;归母净利润196亿元,上一年为414亿元,同比减少218亿元,减少52.66%。

此前,摩根士丹利发布了两篇针对京东的看空报告。

2025年11月9日,摩根士丹利发布标题为《京东:凛冬将至》(JD.com,Inc.Winter Is Coming)的研报:明确将京东评级下调至“低配”,给出的目标价是8美元,摩根士丹利预言京东是未来12个月处境最差的电商股,即时零售无法成为京东新的增长极,而且即时零售业务2025年可能亏损340亿元。当时,京东的股价为31.79美元。

2026年1月14日,摩根士丹利发布标题为《京东:曙光未现》《JD.com,Inc.No Silver Lining》的后续跟踪报告:维持对京东的“低配”评级,同时进一步将京东目标价下调至24美元。摩根士丹利认为,国补退坡后京东的零售业务增长失速,新业务持续大额亏损拖累整体盈利,京东的低估值是一个典型的“价值陷阱”。当时,京东的股价为29.83美元。

尔尔财经注意到,伴随着京东披露2025年第四季度及2025年全年业绩报告,事实证明,摩根士丹利的预测算得上是“八九不离十”,大方向是预测准确了的。

首先来看京东的零售业务板块。

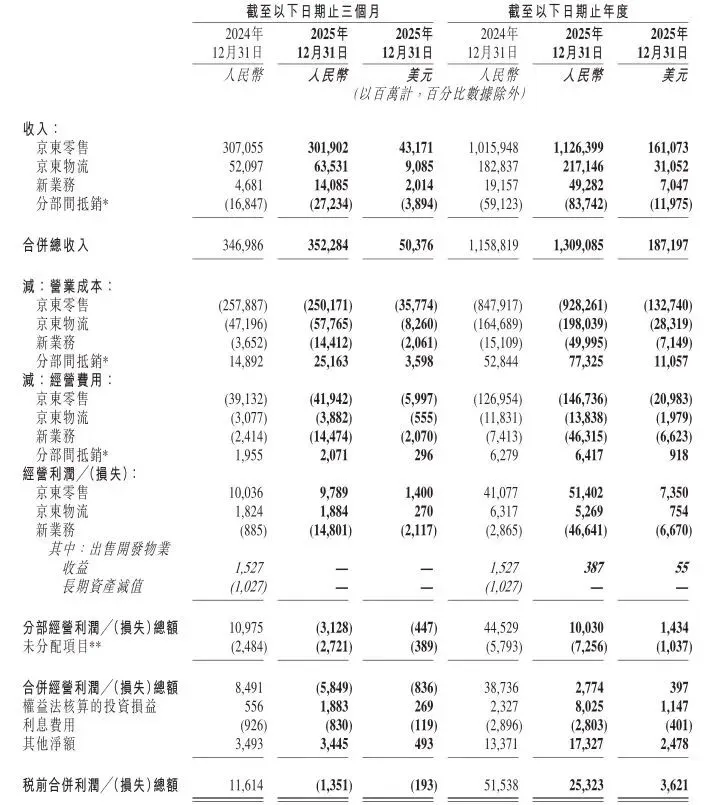

2025年第四季度,京东零售业务收入3019.02亿元,较2024年第四季度的3070.55亿元,同比减少1.7%;2025年第四季度经营利润97.89亿元,较2024年第四季度的100.36亿元,同比减少2.5%。

2025年全年,京东零售业务收入1.13万亿元,较2024年的1.02万亿元,同比增长10.9%;经营利润514亿元,较2024年的411亿元,同比增长25.1%。

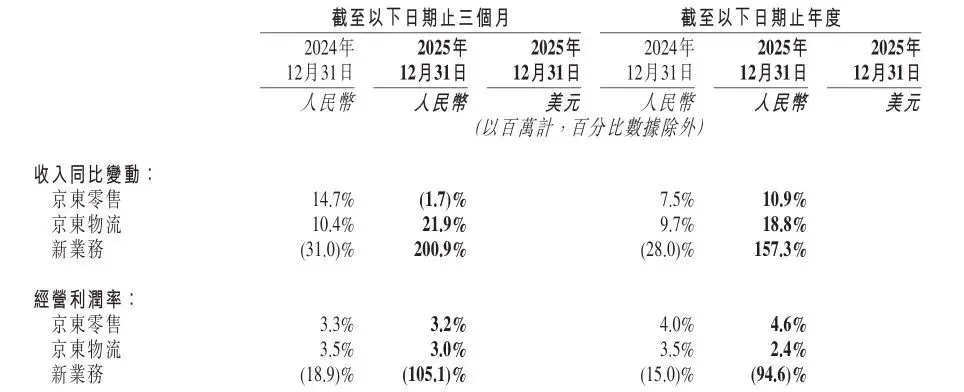

京东零售经营利润率,2025年为4.6%,2024年为4.0%,同比提升0.6个百分点。

摩根士丹利预测京东零售2025年第四季度收入同比减少3%,京东零售2025年第四季度收入实际上只减少了1.7%。

摩根士丹利预测京东零售2025年第四季度经营利润率预计同比收窄68个基点,京东零售2025年第四季度经营利润率实际上只收窄了10个基点。

尔尔财经注意到,京东零售在2025年第四季度的表现,好于大摩的预期,这主要归功于“日用百货商品”的大卖。2025年第四季度,京东日用百货商品收入同比增长12.1%。与之形成对比的是,京东传统优势业务3C家电的收入同比下降12.0%。这其实说明,日用百货商品的增长,抵消了京东3C家电的下滑。

再来看京东的新业务板块,这个板块主要包括京东外卖。

京东是在2025年2月进军外卖领域的。

2025年第四季度,京东新业务收入140.85亿元,较2024年第四季度的46.81亿元,同比增长199.6%;经营亏损达到148.01亿元,较2024年第四季度的经营亏损8.85亿元,亏损扩大了16.7倍。

2025年全年,京东新业务收入493亿元,较2024年的192亿元,同比增长156.8%;经营亏损466.41亿元,较2024年的经营亏损28.65亿元,亏损扩大了16.3倍。

京东新业务经营利润率2025年为-94.6%,2024年为-15.0%。

摩根士丹利预测京东新业务2025年第四季度经营亏损预计达133亿元;京东新业务2025年第四季度经营亏损实际上为148亿元。

摩根士丹利预测受新业务拖累,京东2025年第四季度经营亏损35亿元,京东2025年第四季度经营亏损实际上为58.5亿元。

更残酷的是,摩根士丹利在2026年1月14日预测京东的目标价是24美元,约50天后的2026年3月5日晚间,京东(09618.HK)公布2025年第四季度及2025年全年业绩报告,四个小时后美国股市开盘,京东股价一度跌至24.51美元,这让人不得不感叹摩根士丹利的精准预测。第二个交易日京东开盘后大涨6.12%,收盘时报收于27.03美元。

尔尔财经认为,对于京东而言,2025年的财报已成定局。现在更关键的是:2026年,京东能否打破大摩的预言?

摩根士丹利在《京东:曙光未现》《JD.com,Inc.|No Silver Lining》这份报告当中,预测了京东在2026年的表现。

第一,增长失速。受智能手机品类高基数影响,摩根士丹利预计2026年第一季度京东零售收入将同比下降4%。

第二,利润承压。摩根士丹利预计2026年全年京东零售经营利润将下降13%至430亿元。

第三,亏损延续。摩根士丹利预计京东新业务2026年全年亏损仍将高达380亿元。