▍报告来源:上海现代服务业联合会&荣续智库

▍会员权益:每天50篇各领域最新的高质量报告

《财会行业ESG白皮书》由上海现代服务业联合会与荣续智库联合发布,聚焦于财会人员在可持续信息披露中的关键角色。报告指出,随着监管、投资者及消费者对企业可持续信息要求的提升,企业报告正从“叙述型”向“价值反映型”转变,这一转型高度依赖于财务职能的拓展。白皮书从财会视角出发,系统梳理了可持续信息披露的发展脉络、核心准则以及财会人员的职业机遇,旨在帮助读者理解可持续信息如何逐步扩展财务管理的边界。

可持续信息披露的演进与类型

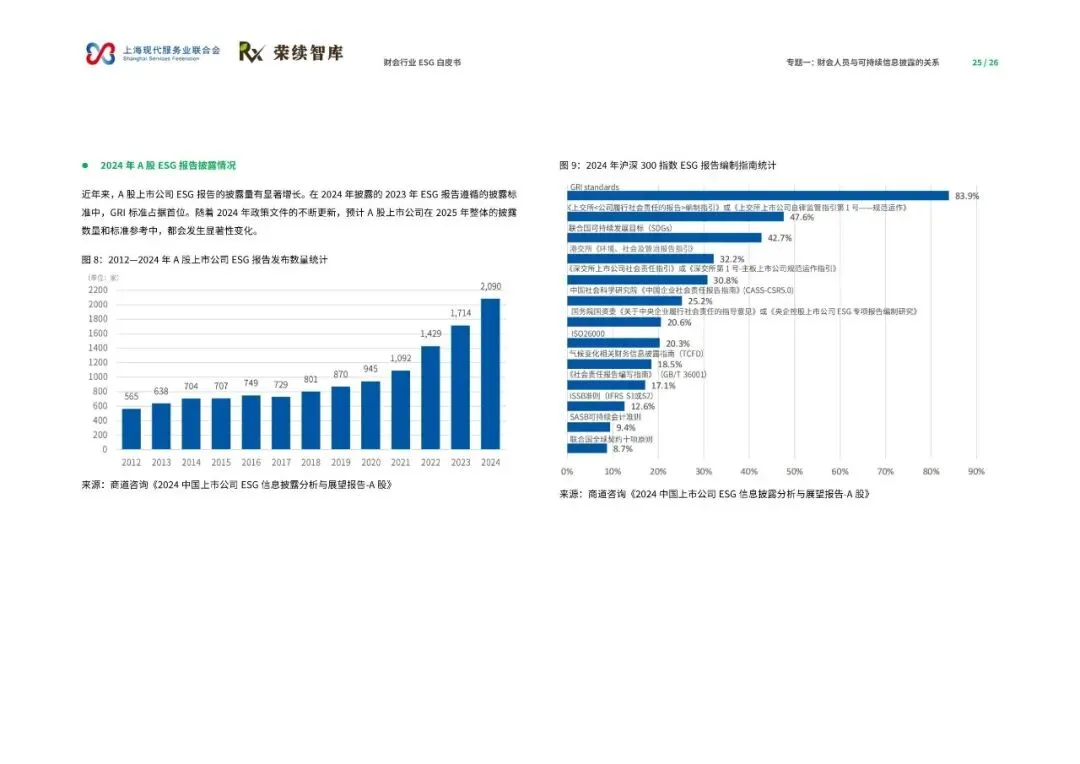

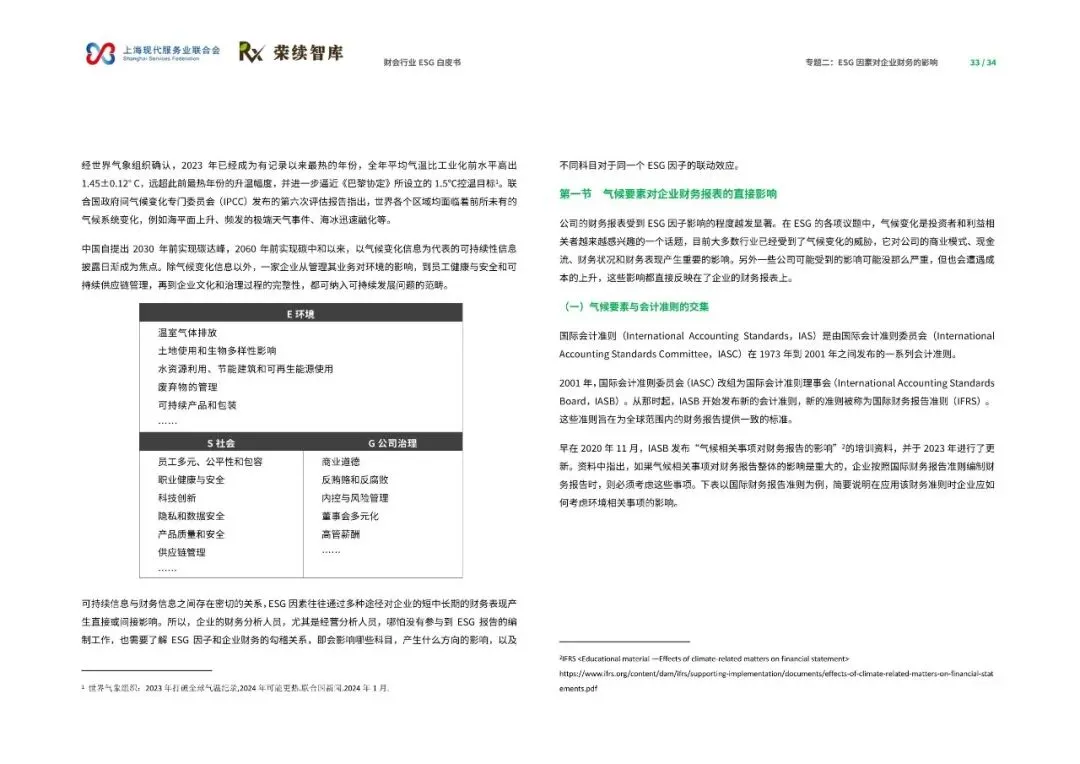

报告回顾了企业信息披露制度的演变历程。从二十世纪前业务不透明,到1930年后美国确立财务报表制度,再到近二十年非财务报告的兴起,企业透明度需求不断升级。如今,可持续信息披露已成为展示企业长期价值和应对环境社会挑战的重要工具。这类信息主要分为两大类:非财务报告与综合报告。非财务报告包括早期的企业社会责任报告、随ESG投资兴起的ESG报告以及更全面的可持续发展报告,其内容实质日益趋同。综合报告则进一步将财务与非财务信息深度融合,展现组织战略、治理、绩效与价值创造的完整联系,虽信息全面但对公众理解存在一定门槛。此外,企业还会针对特定主题发布专项报告,如气候相关财务信息披露报告、碳中和行动报告等,以满足更细致的披露需求。

全球核心披露准则框架

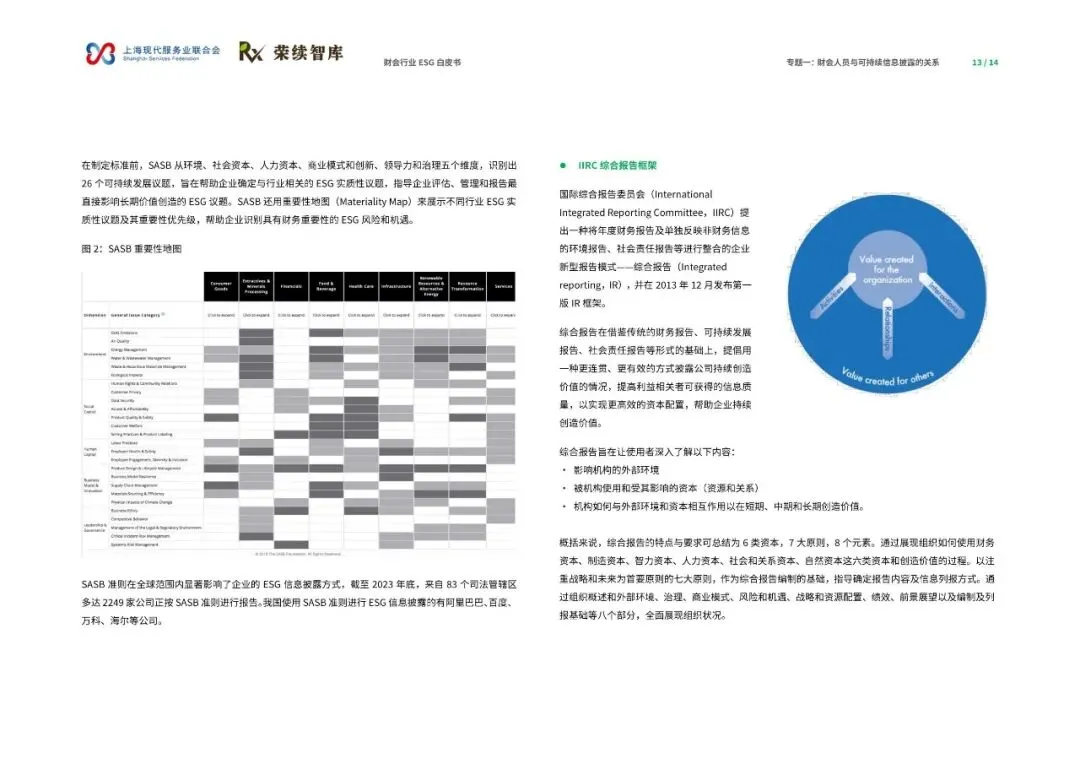

为应对全球范围内可持续信息披露标准不一的挑战,一系列国际准则应运而生,成为企业推进可持续发展的关键工具。全球报告倡议组织发布的GRI标准是目前使用最广泛的框架,其最新版本包含通用标准、行业标准和议题标准三大模块,为企业提供了详尽披露指引。可持续发展会计准则委员会制定的SASB准则则侧重于行业特定、具有财务重要性的ESG议题披露,并通过重要性地图帮助识别关键风险与机遇。国际综合报告委员会提出的综合报告框架,倡导以更连贯的方式披露公司价值创造过程,强调六类资本与七大原则。气候相关财务信息披露工作组的TCFD框架,专注于气候风险的治理、战略、风险管理及指标目标四大支柱,已成为气候信息披露的重要基准。此外,国际财务报告准则基金会新成立的国际可持续准则理事会发布的IFRS S1和S2准则,旨在建立全球统一的可持续披露标准。欧盟也通过企业可持续发展报告指令及配套的欧洲可持续发展报告准则,提出了具有法律约束力且范围更广的披露要求,并强调双重重要性标准。

财会人员的角色转变与职业机遇

报告强调,可持续信息披露的复杂性和重要性正推动ESG相关职责逐渐向财会部门转移。财会人员凭借其专业的会计准则知识、数据处理能力和内部控制经验,在确保可持续信息的可靠性、可比性和一致性方面发挥着不可替代的作用。他们不仅需要理解并应用各类可持续披露准则,更需将ESG因素纳入财务分析和风险管理体系,评估气候等环境社会要素对企业资产、负债、现金流及长期价值的直接与间接影响。这一趋势为财会人员开辟了新的职业赛道,如ESG咨询、可持续报告编制、绿色金融分析等,要求他们不断拓展技能,融合财务专业知识与可持续发展视野。

迈向综合价值报告的未来

白皮书最后指出,企业信息披露的未来方向是更深度地整合财务与非财务信息。综合报告代表了这一趋势,它要求企业清晰阐述其商业模式如何与外部环境及各类资本互动,并在短期、中期和长期内持续创造价值。这不仅仅是报告的简单叠加,而是战略思维和管理方式的根本性变革。财会人员作为连接企业运营、财务表现与可持续发展目标的关键桥梁,将在这一转型过程中扮演核心角色。通过提升可持续信息披露的质量和决策有用性,财会专业有望为推动企业乃至整个经济体系向更加绿色、包容和可持续的方向发展贡献关键力量。