报 告 核 心 内 容 介 绍

Science Technology

中国互联网行业在全功能接入互联网三十周年之际,展现出强劲的复苏与高质量发展态势。行业整体呈现“分层发展、各具特色”的格局:头部企业实现收入利润双增,研发投入回暖,国际化步伐加快;成长型企业以超85%的平均增速为行业注入新动能;网络安全企业则在筑牢数字安全防线的同时,积极拓展全球市场。这标志着中国互联网行业已从高速增长阶段转向创新驱动、结构优化和价值创造的新阶段。

以下是该报告的关键信息总结归纳:

一、 行业整体表现:稳健复苏,指数创新高

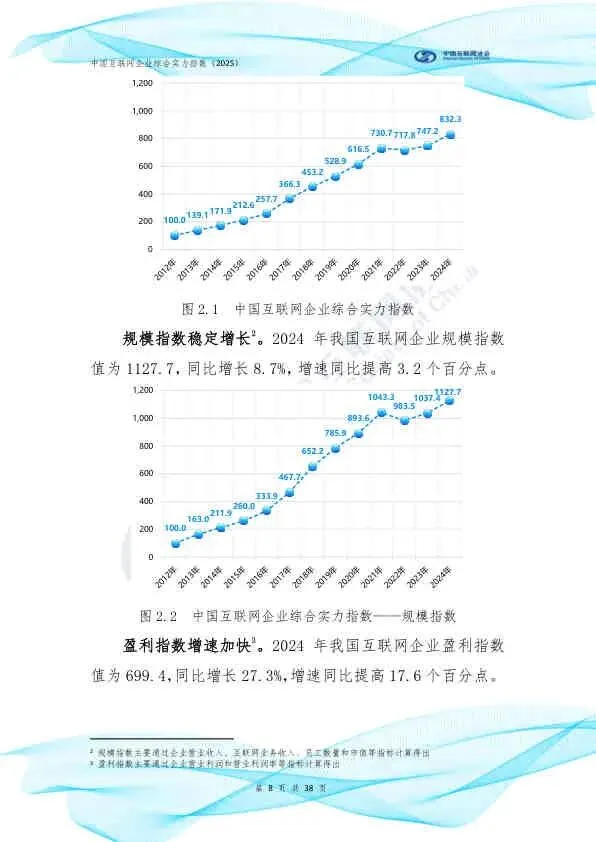

- 综合实力指数: 2024年达832.3,同比增长11.4%,增速显著提升。

- 三大核心指数:

- 规模指数: 同比增长8.7%。

- 盈利指数: 同比增长27.3%,表现最为突出。

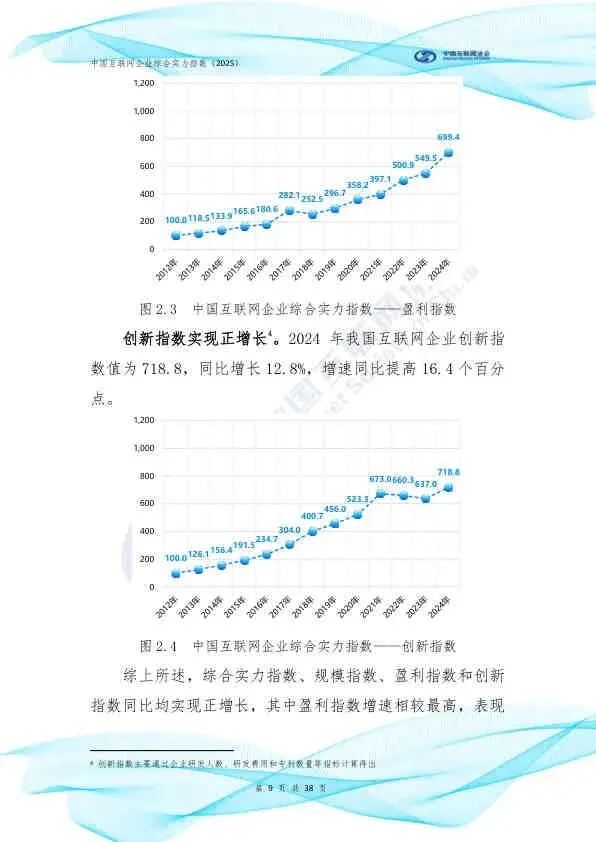

- 创新指数: 同比增长12.8%,结束下滑趋势,重回正增长。

二、 头部企业(综合实力前百家企业):收入利润双增,结构持续优化

- 财务表现:

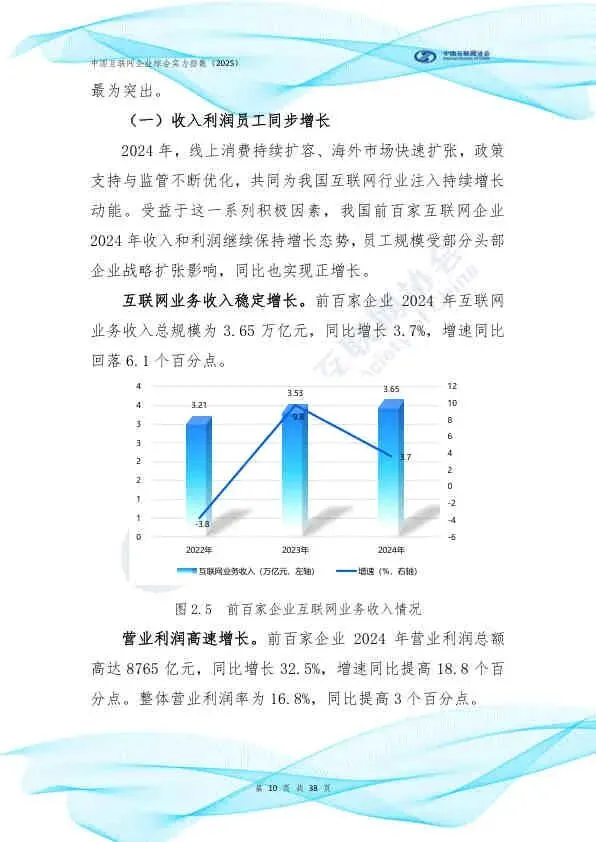

- 互联网业务收入: 总计3.65万亿元,同比增长3.7%。

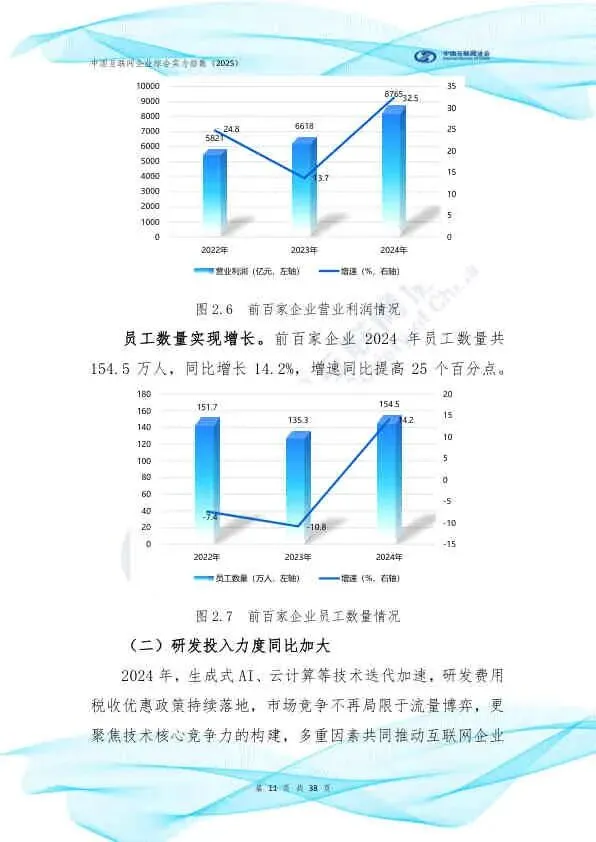

- 营业利润: 总计8765亿元,同比大增32.5%,整体利润率提升至16.8%。

- 员工规模: 达154.5万人,同比增长14.2%。

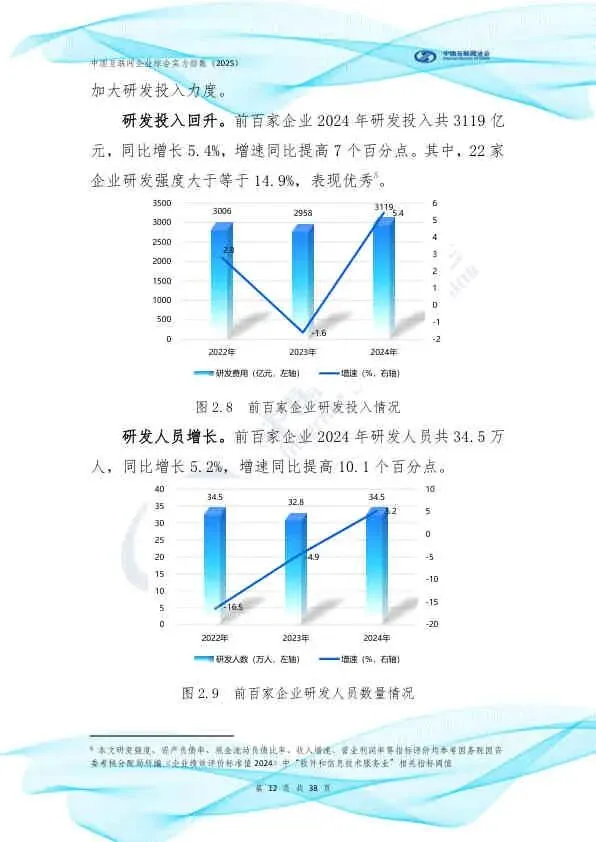

- 研发投入: 总计3119亿元,同比增长5.4%;22家企业研发强度超14.9%。

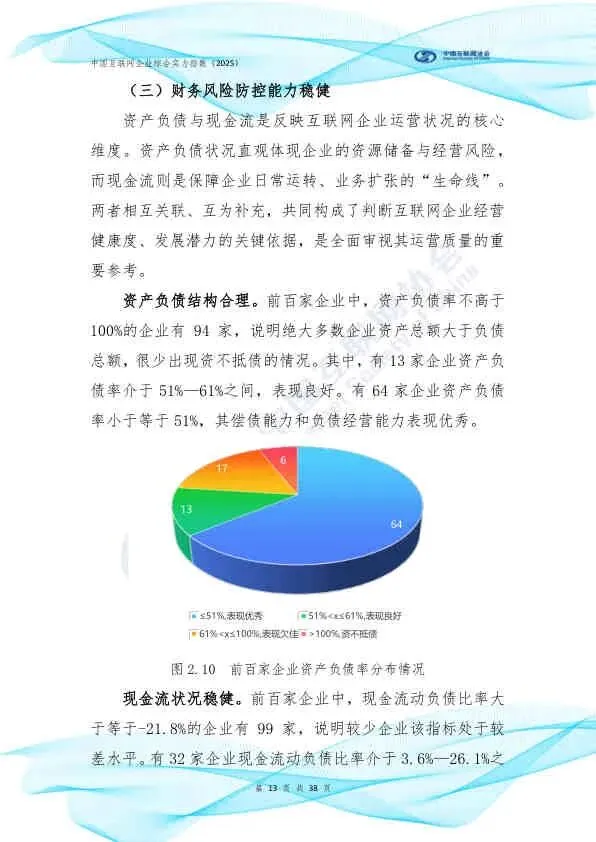

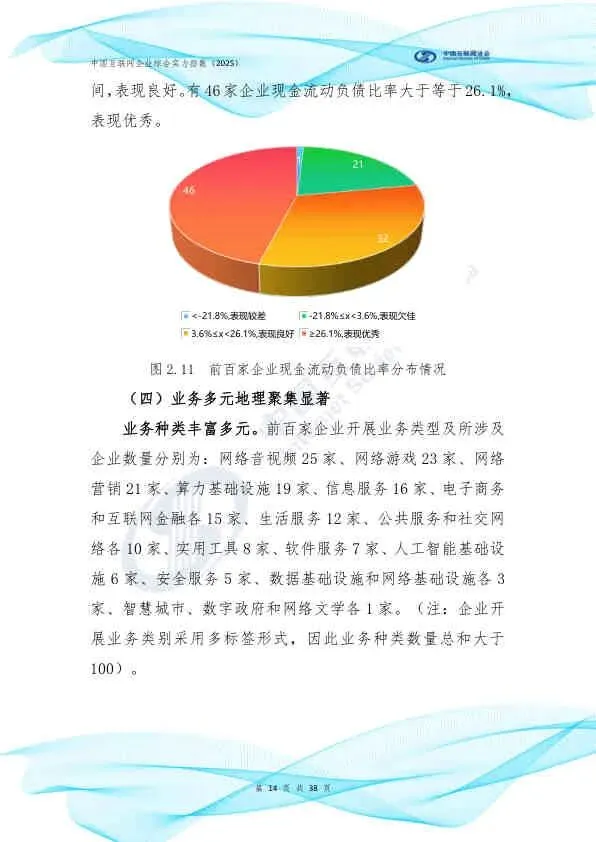

- 财务健康: 94%的企业资产负债率不高于100%,79%的企业现金流动负债比率表现良好或优秀。

- 业务与区域:

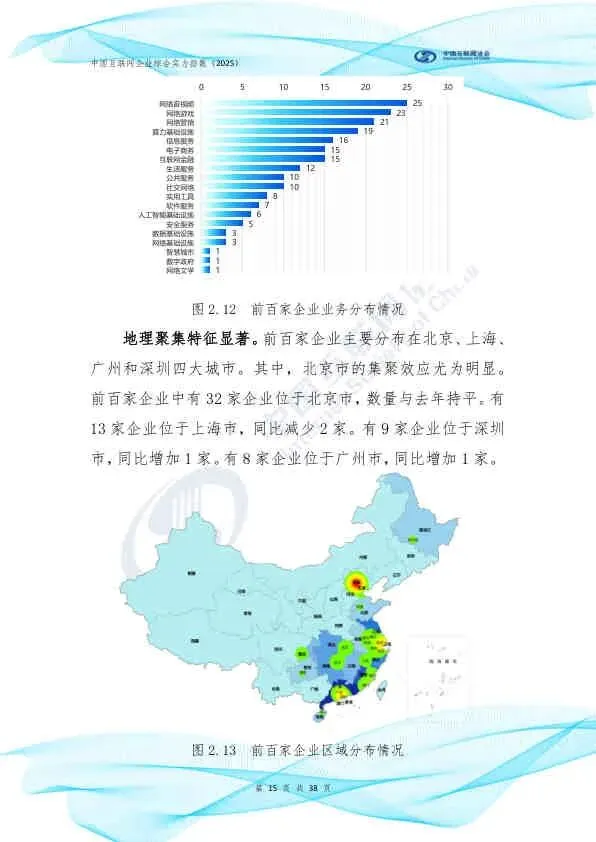

- 业务多元: 覆盖网络音视频、游戏、营销、算力基础设施等近20个领域。

- 地理聚集: 高度集中于北上广深,其中北京(32家)、上海(13家)、深圳(9家)、广州(8家)。

- 社会责任与国际化:

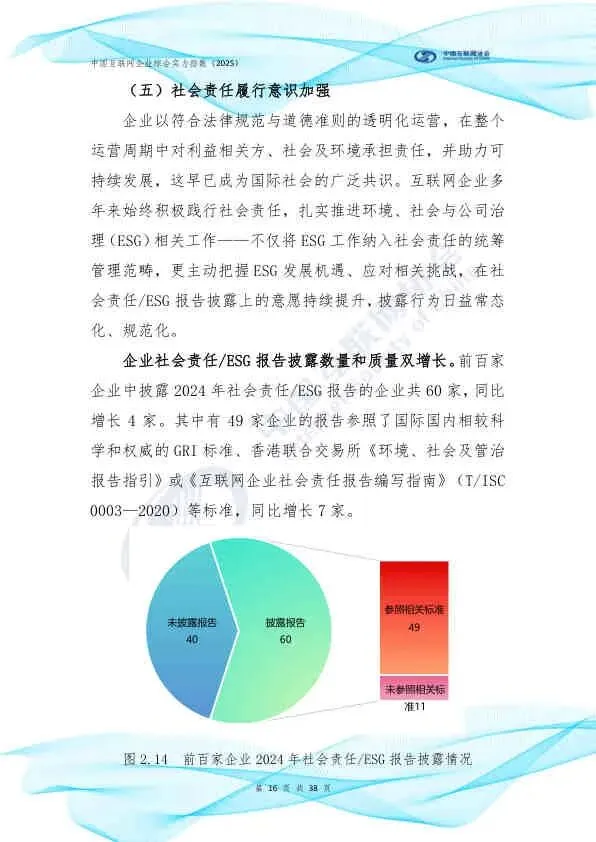

- ESG披露: 60家企业披露了社会责任/ESG报告。

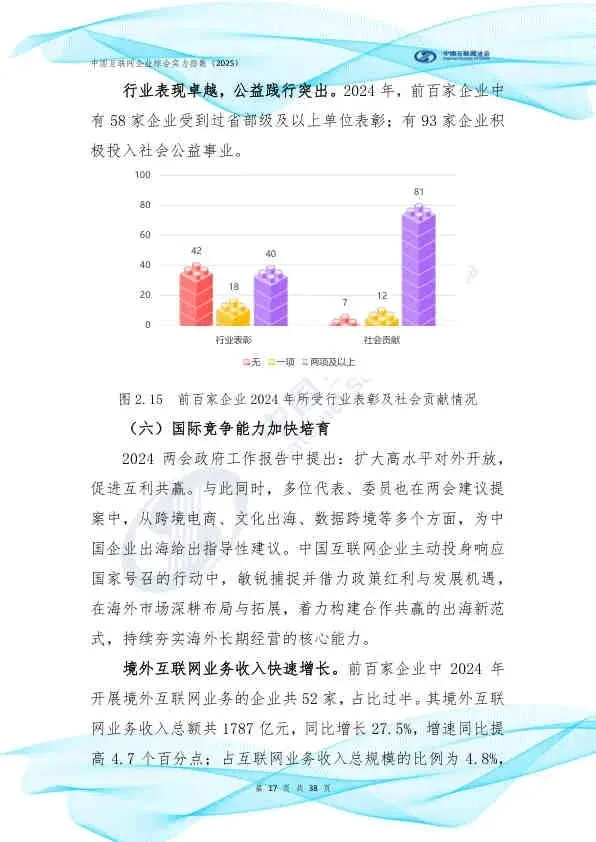

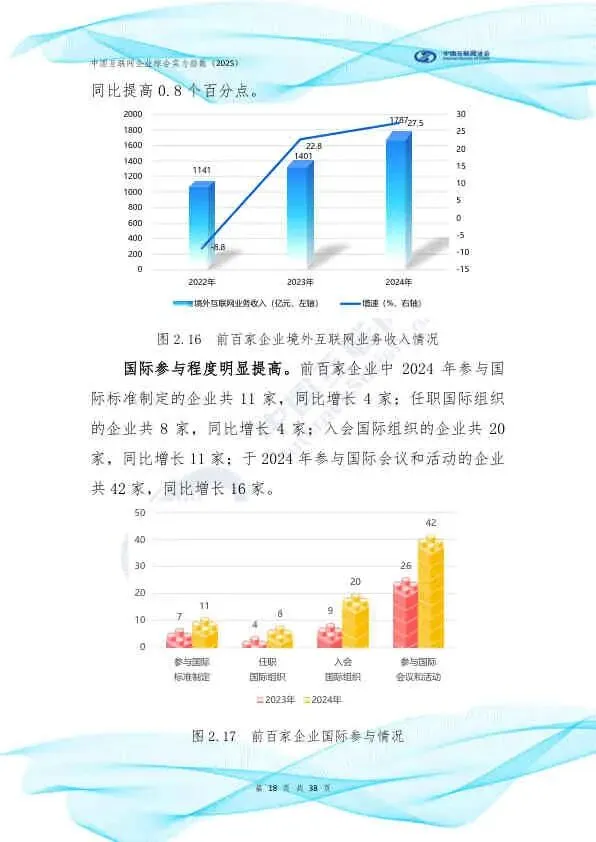

- 出海加速: 52家企业开展境外业务,境外收入同比增长27.5%;42家企业参与国际会议与活动。

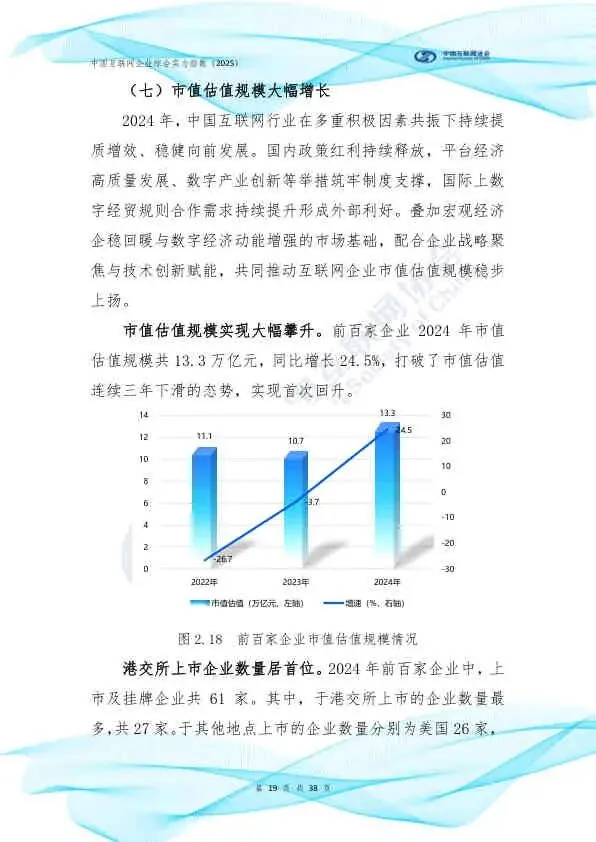

- 市值与投资: 市值估值规模达13.3万亿元,结束三年下滑首次回升;投资更聚焦于早期(Seed/A轮)项目。

三、 成长型企业(前二十家):高增长引擎,赋能数字经济

- 增长迅猛: 互联网业务收入平均增速高达85.4%,远超头部企业。

- 盈利向好: 全部实现盈利,近半数企业营业利润和利润率双增。

- 研发聚力: 研发费用平均增速41.3%,平均研发强度达6%。

- 业务布局: 呈现“软件集聚、多元渗透”特征,重点布局软件服务、公共服务、网络营销等领域。

四、 网络安全企业(前二十家):筑牢安全防线,拓展国际合作

- 稳中有进: 13家企业收入同比增长,平均增速5.4%;但受高研发投入影响,平均营业利润率为-0.2%。

- 高研发投入: 平均研发强度高达22.6%,显著高于其他领域;平均拥有572项发明专利。

- 业务广泛: 产品与服务覆盖13个主流安全大类,平均每家提供超10类服务。

- 国际合作: 6家企业积极拓展境外业务,境外收入同比增长16.2%,并积极参与RSA大会等国际顶级会议。

五、 附录亮点

- 综合实力百强榜: 涵盖拼多多、抖音、蚂蚁、淘天、腾讯等巨头,以及众多细分领域领先企业。

- 连续十三年百强: 三七互娱、360、小米、汽车之家、网易、京东、美团、阿里、迅雷、腾讯、搜狐、携程、微博、新华网等17家企业自2013年起连续13年入选,展现了卓越的长期竞争力。

总结

该报告全面展示了中国互联网行业在2024年的韧性与活力。它表明,行业已形成一个层次分明、协同发展的生态体系:头部企业作为压舱石,通过技术创新和全球化布局巩固优势;成长型企业作为生力军,以高增长和灵活性开拓新蓝海;网络安全企业作为守护者,为整个数字经济的健康发展保驾护航。未来,行业的高质量发展将更加依赖于核心技术的突破、商业模式的创新以及对社会责任的深度践行。

2026 研报 网盘 群

欢 迎 加 入

免责声明:

本文由我方原创撰写,文中引用的数据、信息均来自公开可查的权威来源(如上市公司公告、政府文件、行业报告等),已注明来源,仅用于说明与分析,符合合理使用原则。我们尊重知识产权,如权利人认为引用内容有侵权问题,请通过邮箱 2428997757@qq.com 联系,我们将在48小时内核实处理。本文内容仅供参考,不构成任何决策建议。