招股书原文:

我们的战略是打造全球最大、使用最广泛的稳定币网络。货币本质上是一个网络,其效用取决于使用用户的数量和愿意接受它的数量。换句话说,网络中使用的用户越多,该价值形式的效用就越大,进而促进更多人使用它。

此外,稳定币作为协议,应用程序和开发者在此基础上构建和整合。协议本身具有网络属性——连接协议的应用和产品越多,网络通过效用和分发产生的价值就越大。

思考:

关于网络效应的理解可以参考这篇文章王慧文谈规模效应

A曲线的典型是微信,纯网状结构,单边网络效应。面向用户全年龄段,无地域限制,无负网络效应。通讯录和聊天记录价值不断沉淀,切换成本极高,终局只有1家。

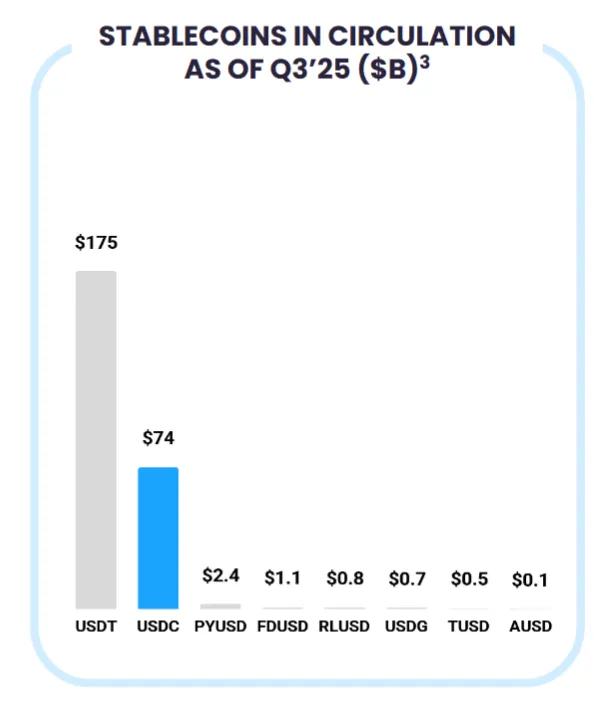

USDC的网络效应理论上也是单边网络效应,但实际上用户之间转账场景较少,更多的是连接商家和用户(双边网络效应)。所以网络效应的强度应该介于淘宝和微信之间,比淘宝强,比微信弱。类似visa和master,终局可能会有2家。目前是两家:

USDC的核心护城河就是网络效应,其网络效应的壮大应该通过钱包的数量、转账交易量、usdc流通量等来多维度地跟踪观察。

招股书原文:

我们还致力于通过基于交易和使用获得基于费用收入的产品实现网络活动变现,并计划不时评估和考虑各种产品,考虑复杂度和开发成本、市场机会、预期收入等因素,以及竞争格局。然而,目前我们没有计划推出这些预计将带来大量费用收入的额外产品。

我们相信,这些收费模式中有多种潜力通过网络使用率快速产生高毛利润并实现收入增长。

思考:

这段说人话就是,我们未来有能力对USDC的交易和服务进行收费,且这些收入的毛利率会很高,但目前还不是时候,目前变现会比较节制。

秉持长期主义,我不希望短期内看到公司的其他收入大幅增长。至少远远甩开USDT后,再做交易量的变现。目前的核心经营指标应该是推升平台和商家数量、终端用户数量、转账交易量、usdc流通量。假如这些指标趋势良好,即内在价值上升,但账面利润却很差,市场反而会给我们投资者提供更好的报价。

所以25Q4财报利润、其他收入和指引超预期,股价跳涨40%,在我这里并不是特别好的事情。

招股书原文:

2023 年 8 月,我们与 Coinbase 签署了合作协议,根据该协议,我们就 Coinbase 在分销USDC和推动USDC生态系统增长方面的作用向其付款。这些付款是根据USDC储备产生的每日收入,减去非关联第三方管理该等储备收取的管理费(如资产管理费和托管费)及其他特定费用确定的,这被称为“付款基数”。

1、我们和 Coinbase各自收到一笔金额,等于剩余付款基数乘以当天结束时适用方托管产品或受管理钱包服务中持有的该等稳定币的百分比。(we and Coinbase each receive an amount equal to the remaining payment base multiplied by the percentage of such stablecoin that is held in the applicable party’s custodial products or managed wallet services at the end of such day )划重点

2、在扣除应付给 USDC 生态系统中其他批准参与者的金额后,Coinbase 收到剩余付款基数的 50%。

2023 年 8 月,为配合我们签订合作协议,我们从 Coinbase 收购了 Centre Consortium LLC(“Centre”)剩余的 50% 股权(“Centre 收购”)。收购 Centre 的总对价为 2.099 亿美元,以约 840 万股按公允价值计量的普通股形式支付。

Coinbase 分销成本占储备收入比例升高。Coinbase 分销成本占比上升主要因 2023 年 8 月(公司签订《合作协议》时)调整了分销成本支付计算方式,改为采用链下余额的固定百分比计算,而非如先前协议根据各方发行或转售量进行浮动计算。

思考:

这段说人话就是,crcl和coinbase各自平台上的usdc储备收入100%归自己,剩余的两家平分。如此就形成竞争了,谁的平台能留存更多比例的usdc,谁就能分到更多收入。

coinbase放弃了接近50%的股权,换来的这个收入分成协议。签订协议后coinbase对usdc发行主体的持股从50%变成4.6%。

协议短期对coinbase比较有利,但长期不利。我认为是coinbase做出了让步,短期内提升了自己的分成比例,但长期来看放走了一只煮熟的鸭子。

招股书原文:

2025 年 3 月与贝莱德签署了一份新的谅解备忘录,我们承诺将至少 90%的美国法币储备(不包括银行存款)存放在贝莱德管理的 USDC 产品中,除非法律、监管或运营要求另有规定。此外,贝莱德同意在所有与美元支付稳定币相关的用例中优先使用 USDC 和所有 Circle 稳定币,并承诺不会开发和推出与之竞争的支付稳定币,有效期为四年。

思考:

除贝莱德之外,2024年crcl与币安也达成了第三方稳定币合作分销协议,一次性支付了6kw美金,并每个月支付激励费,同样有效期4年,都是到2029年到期。

可以看出crcl目前是“到处求人”的状态,usdc网络效应足够强大之后并不需要“求人”,这些求人时需要支付的“好处费”也会变成利润。

我拍脑袋预测一下,USDC未来如果成为稳定币之王的话,净利率会比VISA的50%还要高。CRCL所需的员工更少,规模效应更大。

关于阅读英文招股书、财报和数据的方法的分享:

去公司的投资者关系官网和SEC官网找财报和经营数据文件,用浏览器的沉浸式翻译插件进行翻译查看,使用Excel摘录相关数据,便于进行自定义加工分析(例如上文人均收入)。

本文主要写阅读招股书过程中的感悟,篇幅已经够长了,下一篇再写财报和经营数据分析。

风险提示:目前crcl的商业模式非常依赖储备金收入,占比达到96%,假如美国利率短期内下行50%,则收入也会腰斩。

利益相关,本人目前持有crcl仓位6%左右,定性为风险投资,会控制仓位在10%以下。

本公众号主要用于个人投资记录,写文章的过程,让我有深度思考的感觉,不构成投资建议。