2025年家具出口对人造板行业影响分析报告

2025年家具出口对人造板行业影响分析报告

本报告基于中国家具协会《2025年中国家具行业进出口报告》及人造板行业最新数据,系统分析了2025年家具出口格局变化对人造板行业产生的双向影响。研究发现,尽管家具出口额同比下降5.9%,但人造板出口量逆势增长12.25%,两者呈现阶段性“脱钩”态势。家具出口通过直接需求拉动、产品升级倒逼、市场多元化协同等途径对人造板产生正向影响,同时也通过内需压制、贸易壁垒传导、价格剪刀差等机制形成反向制约。报告认为,行业正从“家具配套”向“独立商品”转型,并提出面向企业、协会和政策的战略建议。关键词:家具出口;人造板;产业链协同;贸易影响;转型升级

一、背景与数据概览

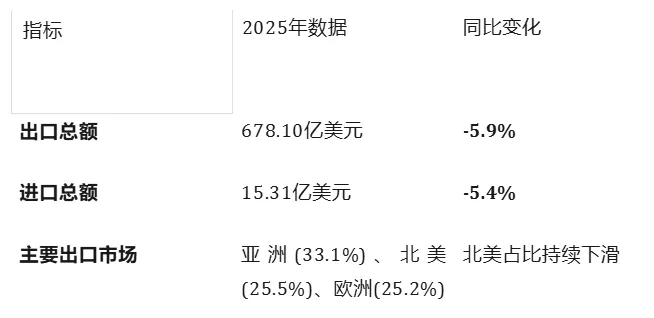

1.1 家具出口总体形势

2025年,中国家具行业进出口格局受国际贸易环境波动与产业结构转型双重影响,呈现深度调整态势:

数据来源:中国家具协会《2025年中国家具行业进出口报告》

1.2 人造板行业发展现状

与家具出口下滑形成反差,人造板行业呈现“量增价跌”特征,显示出独立于下游成品的增长动力:二、正向影响:家具出口对人造板行业的拉动与引领

2.1 直接需求驱动:双重出口渠道的形成

家具作为人造板最主要的下游应用(占比超60%),其出口需求通过两种渠道传导至板材行业:1.间接出口(配套出口):作为板式家具、木家具的基材,随成品出口。2.直接出口(原材料贸易):作为独立工业原料,出口至越南、墨西哥等承接中国家具产业转移的海外制造基地。典型案例:广西覃塘区人造板产业2024年产量创历史新高(1346.61万立方米),其产品直接出口至东盟、中亚,与家具出口市场多元化策略高度同步。2.2 产品升级倒逼:品质要求驱动技术迭代

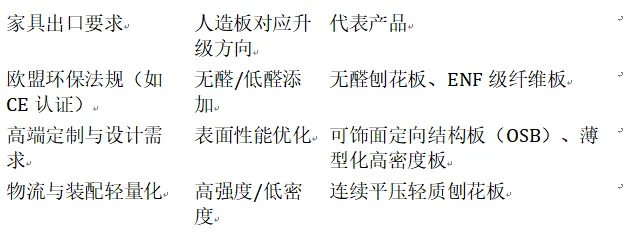

家具出口市场,尤其是欧美高端市场的环保与性能标准,反向推动了人造板的技术升级:案例佐证:2025年佛山家具出口逆势增长7%,核心策略之一即是推出“符合欧盟环保认证的板材家具”,直接拉动了本地高端环保板材的需求。湖南鲁丽木业构建“从一棵树到一个家”的全产业链,其生产的可饰面定向刨花板成功出口欧美日韩,正是响应了这一趋势。2.3 市场多元化协同:全球布局的共振效应

家具出口市场的重构(降低对美依赖,拓展“一带一路”市场)为人造板出口开辟了新路径:•亚洲市场(家具出口占比33.1%):人造板出口显著增长,主要流向越南、沙特等新兴家具制造国,形成“中国板材-海外制造-全球销售”的新链条。•欧洲市场(家具出口占比25.2%):对环保基材的需求拉动我国纤维板出口增长29.89%。•北美市场(家具出口占比25.5%):尽管直接出口受阻,但通过“第三国加工”(如墨西哥)的模式,间接维持了部分板材需求。2.4 产业集群协同:“半小时配套圈”效应

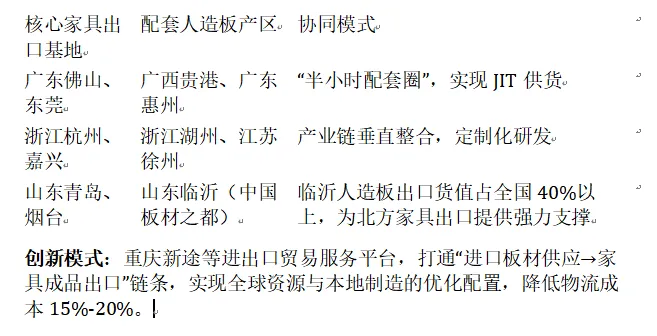

国内成熟的家具产业集群与板材产区形成了高效的协同网络,降低了综合成本,提升了响应速度:三、反向影响:家具出口下滑对人造板行业的制约与挑战3.1 内需压制与产能过剩风险

供需失衡加剧:2025年人造板产量达3.49亿立方米,国内消费量约3.3亿立方米,产能过剩风险凸显。家具出口下滑直接导致: - 库存积压:刨花板产业阶段性投资过热(2025年末产能达到6500万立方米/年新高),下游需求不振加剧库存压力。 - 价格竞争:企业为消化库存陷入价格战,2025年人造板出口均价下滑约8.6%(量增12.25% vs 额增2.53%),陷入“增量不增收”困境。3.2 贸易壁垒的连锁传导

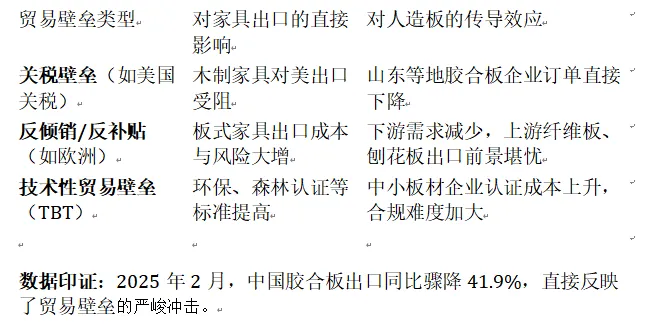

家具出口面临的贸易摩擦正加速向产业链上游的人造板传导:

3.3 价格与成本的“剪刀差”效应

利润空间被急剧压缩: - 成本端:原材料(木材、胶黏剂)采购价格指数连续9个月位于临界值之上,成本高企。 - 售价端:受国内产能过剩和出口均价下滑(-8.6%)双重挤压,售价疲软。 - 结果:规模以上人造板企业平均利润率降至3%-5%,部分中小企业陷入亏损。3.4 区域市场波动与替代风险

北美市场萎缩的连锁反应: - 对美家具出口占比从2023年28.6%降至2025年25.5%,导致面向北美市场的中低端板材(如普通刨花板)需求锐减,部分企业产能利用率不足60%。海外替代效应隐忧:越南、墨西哥等国承接中国家具产业转移的同时,也在加速建设本地板材产能(如越南刨花板产能年增20%)。长远看,这可能降低海外市场对中国板材的直接依赖,构成潜在的替代风险。

四、综合评估与趋势研判

4.1 影响程度矩阵

4.2 核心结论

人造板出口增长与家具出口下滑的“背离”现象(-5.9% vs +12.25%),标志着两者传统的强绑定关系正在松动。人造板正加速从“家具配套材料”向“独立工业商品”转型,直接参与到全球供应链竞争中。

结论二:转型升级是唯一出路,质量效益取代规模扩张

2026年是人造板行业从“规模扩张”向“质量效益”转型的关键之年。行业必须摆脱对单一渠道的依赖,通过发展无醛板、OSB、功能型板材等高附加值产品,建立自主品牌出口渠道,才能在存量竞争中突围。

结论三:产业链重构孕育新机遇

家具行业“十五五”规划提出的“品牌化、绿色化、高端化”转型,对上游材料提出更高要求,这也为人造板行业提供了明确的升级窗口。能够率先实现环保认证、智能制造、全球布局的板材企业,将获得产业链重构期的先发优势。

五、战略建议

5.1 对人造板生产企业

1.市场多元化与客户重构:主动降低对单一家具出口企业的依赖,积极对接海外本土家具制造商、建材商等直接客户。2.产品高端化与差异化:对标佛山家具经验,聚焦无醛添加、防潮阻燃、可饰面OSB等高附加值产品,避免陷入同质化价格战。3.产能国际化布局:审慎评估并跟随家具产业转移步伐,在越南、墨西哥等关键市场进行产能或服务网点布局,深度融入区域供应链。5.2 对行业协会与政策制定者

1.标准引领与互认:积极推动中国人造板环保标准(如ENF级)与国际主流标准(CARB、EPA、FSC)的互认工作,降低企业出口合规成本。2.建立贸易救济预警机制:密切跟踪主要贸易伙伴的反倾销、反补贴动态,及时向企业发布预警,并提供法律援助和应对指导。3.促进产业链协同出海:支持“板材-家具”优势产业集群以抱团形式参与国际展会、共建海外展示中心,提升整体品牌影响力。5.3 对家具出口企业

1.供应链本土化与协同研发:在同等条件下,优先采购国内通过国际认证的高端环保板材,并将海外市场的前沿需求信息及时反馈给上游板材供应商,联合开发适销对路的新产品。2.共建绿色品牌:与板材供应商共同打造“绿色家具”的完整故事链,利用上游材料的环保属性,提升成品的品牌溢价和市场竞争力。参考文献

1.中国家具协会. 2025年中国家具行业进出口报告[R]. 北京, 2026.2.中国木材与木制品流通协会. 2024-2025年中国木材与木制品行业年度报告[R]. 北京, 2026.3.中华人民共和国海关总署. 2025年12月进口主要商品量值表[DB/OL]. 2026.4.中国林产工业协会. 2024年度中国林产工业企业社会责任报告[R]. 北京, 2025.5.广西覃塘区人民政府. 覃塘区2024年人造板产业发展情况通报[R]. 贵港, 2025.6.湖南省商务厅. 关于湖南鲁丽木业全产业链项目的调研报告[R]. 长沙, 2025.7.佛山市商务局. 2024年佛山市外贸运行分析报告[R]. 佛山, 2025.