手机版

二维码

购物车

(

0

)

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

推广

热搜:

采购方式

滤芯

带式称重给煤机

甲带

气动隔膜泵

减速机型号

无级变速机

链式给煤机

履带

减速机

首页

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

首页

>

资讯

>

展会资讯

德赛西威2025正式财报分析

日期:2026-03-07 20:47:59 来源:网络整理 作者:本站编辑

评论:0

德赛西威2025正式财报分析

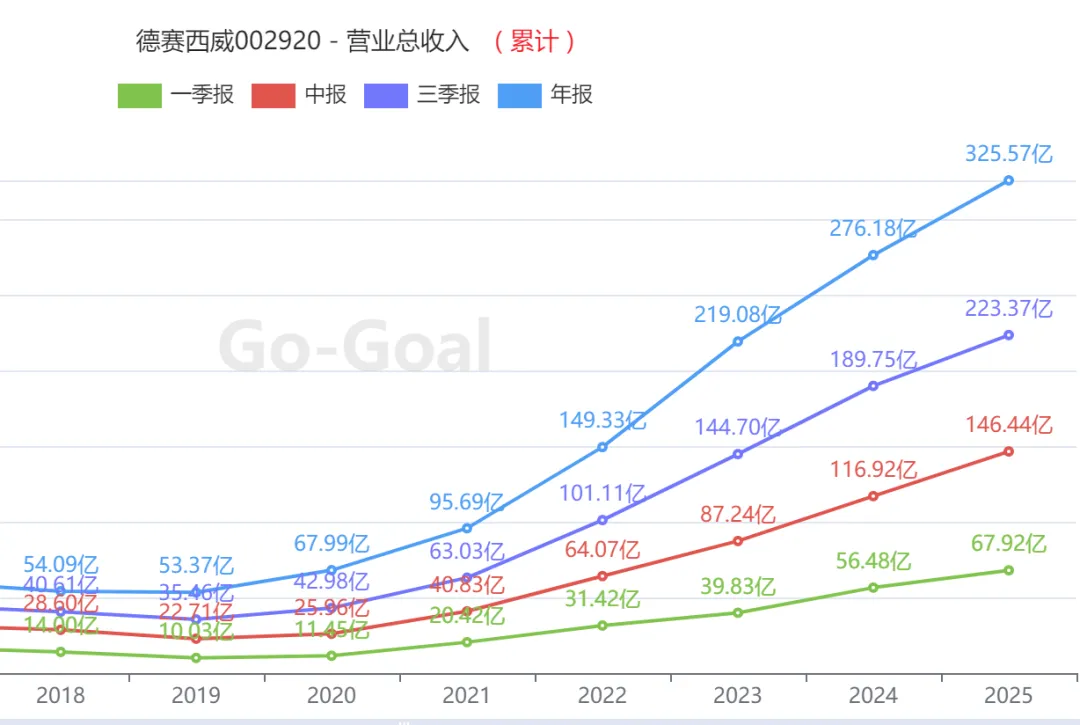

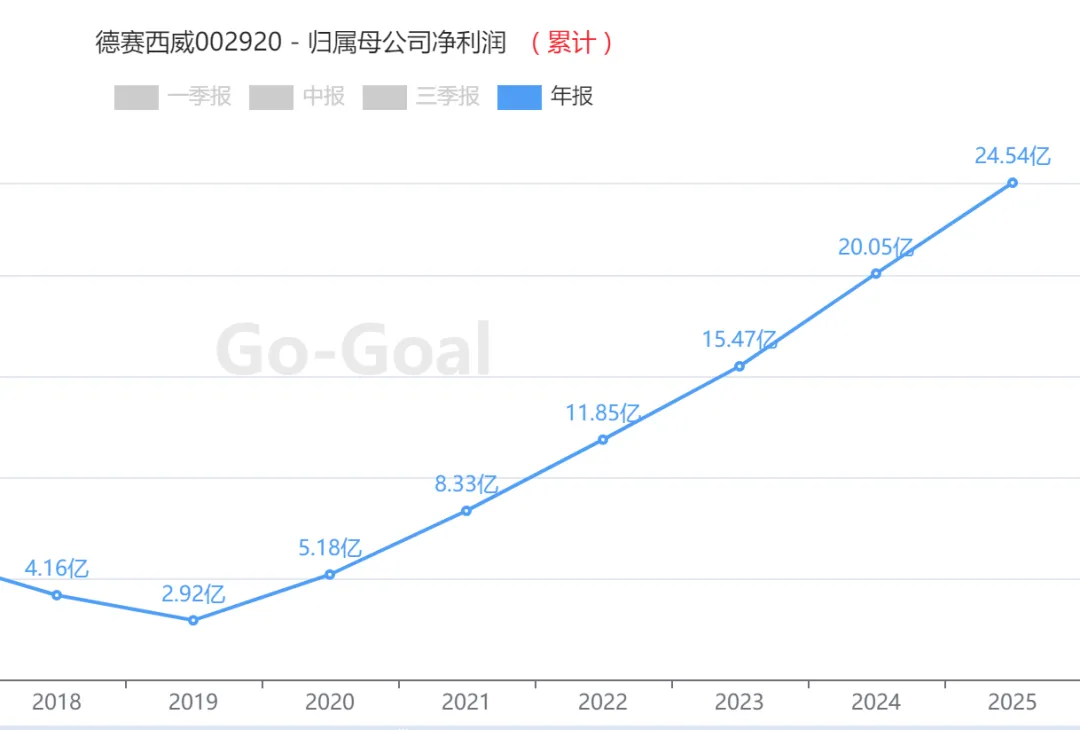

德赛西威于3月6日发布2025年全年正式财报,一起看看。

? 业绩与市场预期对比

2025年公司实现营收325.57亿元,同比增长17.9%,与市场预期中值(325.76亿元)基本持平。

归母净利润为24.54亿元,同比增长22.4%,略低于一致预期。

第四季度营收102.21亿元,首次突破百亿大关,环比大增32.9%。但Q4毛利率为17.69%,净利率为6.51%,同比、环比均有所下滑,显示盈利能力面临短期压力。

⚙️ 盈利能力:毛利率持续下行,费用管控与规模效应支撑净利率

全年毛利率为19.07%,同比下降0.81个百分点,且自2021年(24.60%)以来呈连续下降趋势。这主要受高速增长但毛利率相对较低的智能驾驶业务(毛利率16.36%)占比提升的结构性影响。

尽管毛利率下滑,但公司期间费用率同比下降0.47个百分点至11.06%,其中财务费用因汇兑收益同比大幅减少86.6%。这使得全年净利率逆势提升0.29个百分点至7.60%,利润增速(22.4%)高于营收增速(17.9%)。

? 业务结构重塑:智能驾驶跃升为增长第一引擎

智能驾驶业务

放量领跑,该业务2025年营收达97.00亿元,同比大幅增32.63%,增速远超智能座舱(+12.92%),收入占比提升至29.8%。新获取订单年化销售额超130亿元,为后续增长储备充足弹药。

智能座舱基本盘稳固,作为核心收入来源,智能座舱营收205.85亿元,占比63.2%,新项目订单年化销售额超200亿元,客户拓展至理想、小米、吉利等头部车企。

网联服务及其他:

营收22.72亿元,毛利率高达32.8%,是公司高毛利业务板块。

? 成长动能:

国际化与新业务协同发力全球化布局取得关键进展:公司已构建覆盖全球16个海外分支机构的运营体系,成功获取大众(VW)、丰田(TOYOTA)新项目定点,并突破本田(HONDA)、雷诺(RENAULT)等新客户。

前瞻布局第二增长曲线:

公司正式发布“川行致远”低速无人车品牌,并成功获取机器人域控项目定点,相关产品计划于2026年量产交付,将域控技术能力向具身智能赛道拓展。

? 估值与同业对比:

当前估值处于行业低位估值显著低于行业平均:以2026年3月5日收盘价计,公司市盈率(TTM)为28.29倍,而其所处的软件开发(垂直应用软件)行业平均市盈率(TTM)高达66.97倍,估值差异为-38.68,显示其估值相对便宜。

机构观点与目标价:

主流机构维持看好。国联民生证券给予2026年24倍PE预测,维持“推荐”评级;野村东方国际证券维持“增持”评级,目标价139.00元;浦银国际基于DCF估值给予目标价165.0元,对应2026年市盈率30.8倍。当前股价(114.61元)较机构目标价有明确空间。

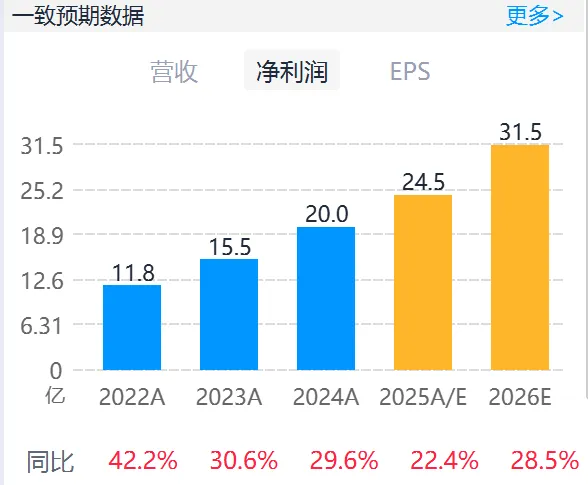

? 2026年一致预期:机构看好持续增长

公司26年一致预期净利润31.5亿美元

相关ETF:智能网联汽车ETF、汽车ETF等

#德赛西威

#财报分析

#业绩预告

#财务指标

#一致预期

#盈利预测

#业绩

#业绩超预期

数据来源:AI小二、Go-Goal,以上数据仅供参考,不构成任何投资建议。

打赏

更多

>

同类资讯

• 兆易创新企业诊断报告(神喻之镜

0

条

相关评论

推荐图文

推荐资讯

点击排行

0

1

象州县妇幼保健院布草洗涤服务项目院内市场调查公告

0

2

实地督导抓进度 严把质量保安全|街道领导调研新南霞市场建设进度

0

3

极兔速递被调查股价“跳水”,中国市场份额降至11.1%

0

4

Google开始测试AI曝光报告:企业官网进入“生成式搜索可见性”核算阶段

0

5

企业须什么时间提交CBAM报告?(“CBAM企业十问”系列08)

0

6

2026年中小企业人力资源AI应用现状报告

0

7

聚焦医院养老院场景,解读软膜天花光源行业趋势与品牌布局

0

8

《147家企业的AI体检报告:做SEO越好的,GEO越差》

0

9

平安产险2025年度企业社会责任报告发布

网站首页

|

关于我们

|

联系方式

|

使用协议

|

版权隐私

|

网站地图

|

排名推广

|

广告服务

|

积分换礼

|

网站留言

|

RSS订阅

|

违规举报

|

皖ICP备20008326号-18

(c)2008-2022 免费发布网 All Rights Reserved