锋行链盟推荐阅读

来源:IEA

以下是内容详情

报告由国际能源署发布,核心描绘了全球天然气市场在2025年经历的“过渡之年”与面向2026年的“加速之年”图景。市场正从2022-2023年的供应冲击中逐步恢复平衡,但结构正在发生深刻变化。

核心结论:从“过渡”走向“新周期”起点

报告的主线是:2025年是市场从紧张走向宽松的“过渡年”,增长主要来自LNG供应端的恢复;而2026年预计将成为新增长周期的起点,强劲的LNG供应浪潮将同时拉动需求和贸易,推动市场进入一个供应更充裕、但地缘与气候风险依存的新阶段。

一、供需基本面:LNG供应成为决定性变量

2025年:疲软的需求与复苏的供应

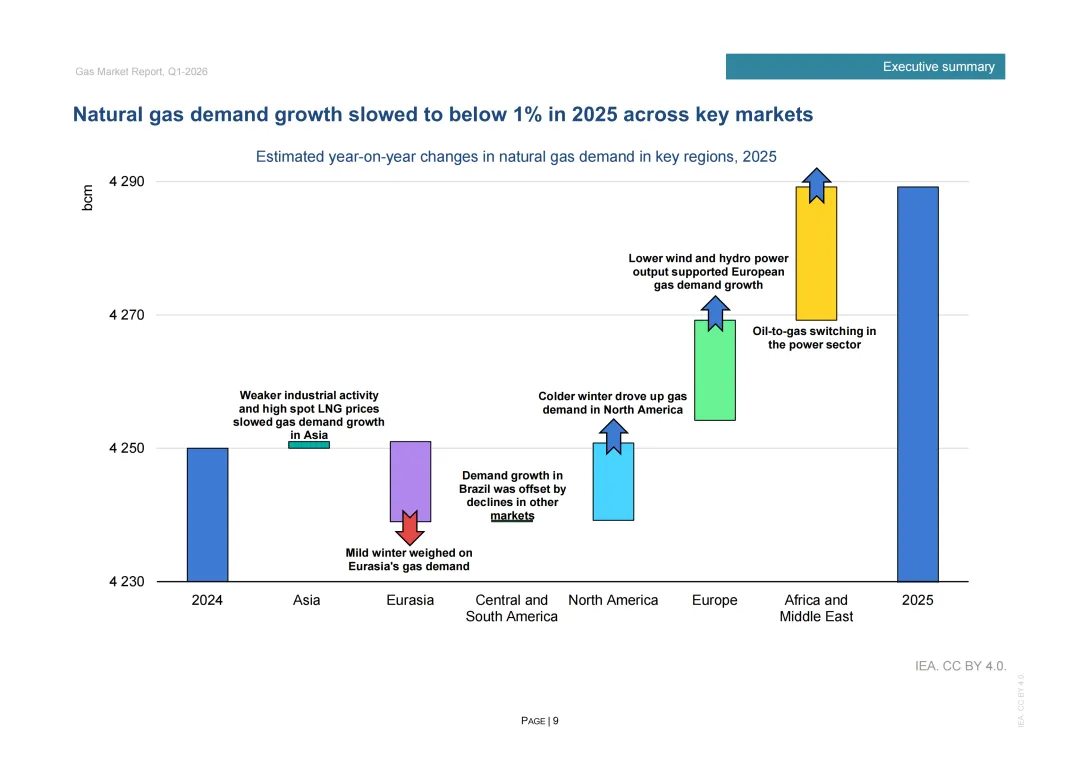

需求侧疲软:全球天然气需求增长显著放缓至不足1%(2024年为5.5%),为近年来最弱。主要原因包括:宏观经济不确定性、上半年较高的现货LNG价格抑制了工业与发电需求。结构性变化在于:增长主要来自欧洲(+3%,因风电水电出力不足)和北美(+1%,因寒冷冬季),而亚洲需求基本停滞,中国LNG进口更是大幅下降14%。

供给侧改善:全球LNG供应在2025年下半年恢复两位数增长(+10%),全年增长近7%(38 bcm)。这主要得益于美国(尤其是Plaquemines项目)、加拿大和非洲新液化项目的投产。供应增长成为下半年市场情绪缓和、价格下行的核心驱动力。

2026年展望:供需同步加速,亚洲重回引擎

供应大潮来临:全球LNG供应增长预计将加速至7%以上(超40 bcm),为2019年以来最快增速。北美(美、加、墨)将贡献超85%的增量,美国龙头地位进一步巩固。

需求有望反弹:预计全球需求增长将加速至近2%,达到历史新高。亚太地区(预计+4%)将贡献全球约一半的增长,主要由中国和新兴亚洲市场驱动。这表明随着LNG供应变得充裕且价格更具吸引力,2025年受抑制的亚洲需求(尤其是工业和电力部门)将显著回升。

二、价格与市场联动:一体化程度空前

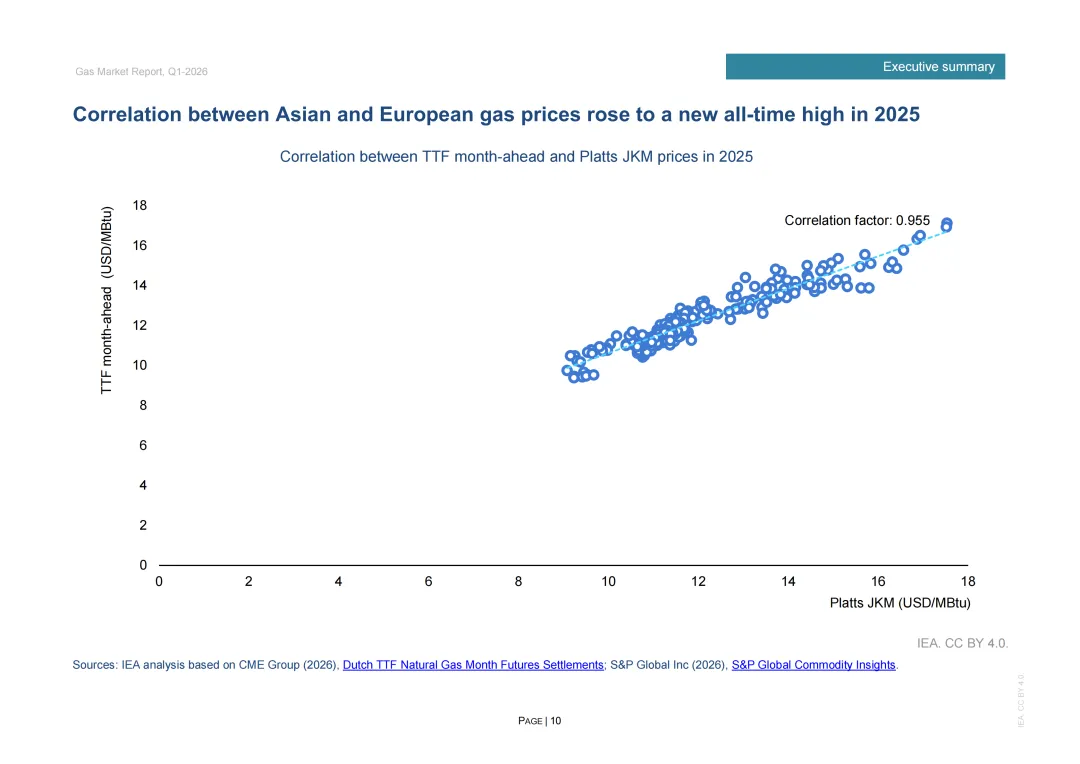

价格走势分化:2025年上半年,由于供应偏紧,欧洲(TTF)和亚洲(JKM)基准价格同比分别上涨30%和40%。但随着下半年LNG供应激增,价格同比转为下跌14%和17%。

市场高度关联:一个关键指标是,2025年欧洲与亚洲天然气价格的相关性创下0.955的历史新高。这反映了随着目的地灵活的LNG供应份额增长,区域市场日益交织,全球一体化天然气市场正在形成。价格差(Spread)的收窄使得货物流向能更灵活地响应跨区域的套利机会。

三、投资与长期合约:锁定未来供应,管理风险

投资热情高涨:尽管存在宏观不确定性,2025年LNG液化项目的最终投资决策(FID)规模超过90 bcm/年,是有记录以来第二强劲的年份。其中,美国独占超过80 bcm/年,创本国历史新高,一系列新项目将巩固其全球最大LNG供应国地位。

长协签约创纪录:2025年签署的LNG长期合同总量超过130 bcm/年,为过去十年最大。这凸显了长期合同作为买卖双方分摊投资风险的关键机制作用增强。签约主力是采购美国LNG的“资源组合型玩家”,且带有目的地灵活性的合同占比显著提升至61%,这增加了全球贸易的流动性。

四、关键区域政策与改革:重塑市场结构

欧盟“去俄化”定局:2025年12月,欧盟达成历史性协议,最晚于2027年11月前完全淘汰俄罗斯天然气进口。此举预计在2025-2028年间减少330亿立方米的俄气供应,为其他LNG供应商(尤其是美国)创造了明确的市场空间。这是对地缘政治现实的最终制度性确认,将永久改变欧洲的供应结构。

亚洲市场化改革深化:

中国:国家发改委发布新的《油气管网设施公平开放监管办法》,旨在推动第三方公平接入国家管网,深化市场化改革。

印度:简化了统一输气费率,旨在提高管网利用率。

新加坡:成立国有公司(GasCo)集中采购和供应发电用气,以增强供应安全并应对价格波动。

马来西亚、巴基斯坦、菲律宾等国也推出了旨在扩大基础设施准入、改革价格或鼓励国产气的政策。这些改革旨在提升效率、吸引投资并保障能源安全。

五、市场结构与流动性:金融化与交易活跃度提升

2025年,全球主要天然气市场(亨利港、TTF、JKM衍生品)的交易量和流动性均创历史新高。这得益于气电需求短期波动性增加、区域市场互联性增强,市场参与者需要更复杂的对冲策略和更活跃的远期曲线交易来管理风险。这表明天然气作为大宗商品的金融属性与交易深度在持续增强。

综合研判

这份报告揭示的不仅是短期的市场波动,更是全球天然气市场在经历地缘政治重击后的深刻结构重塑:

供应中心进一步西移:北美,特别是美国,凭借其资源、项目和投资吸引力,正在成为全球增量供应的绝对核心。

贸易模式动态调整:市场从“亚欧争夺边际资源”的零和模式,向“供应增长足以同时满足两大进口中心”的模式过渡。中国作为全球市场平衡者的角色凸显。

风险管理成为核心:无论是创纪录的长协签约、目的地灵活性条款的流行,还是衍生品交易的增长,都表明市场参与者正积极构建更复杂的风险管理框架,以应对未来仍可能出现的价格波动和供应中断。

政策驱动长期转型:欧盟的“去俄化”和亚洲的市场化改革,都是从政策和监管层面为未来更安全、更高效、更市场化的天然气体系奠定基础。

总结而言,2026年的全球天然气市场站在一个新周期的门口:供应端的“大潮”将带来更宽松的基本面,推动需求增长和贸易流动;但与此同时,地缘政治(如欧盟制裁)、极端天气、以及基础设施瓶颈(如美国管道限制)仍是潜在的价格波动源。市场将在“充裕”与“不确定性”的新平衡中运行。

【锋行链盟】

锋行链盟一站式企业全周期赋能平台

已累计服务付费会员超 5000+,构建起高粘性、高价值的企业服务生态。依托由研究院、上市公司高管、创始人、投资人、券商投行、高校及政府机构组成的高端会员生态,为企业提供资源共享、专业人才对接、项目合作及港股 / 纳斯达克上市等全链条服务。

资源共享

汇聚企业、投资机构、政府部门、科研院所等核心资源,实现信息、渠道与机会互通。

项目合作与产业协同

提供产业链上下游匹配、技术合作、政企合作、园区落地、项目路演等合作机会。

专业化上市服务

由资深投行背景团队提供全流程上市辅导,助力企业登陆资本市场:

上市前期筹备

企业上市资质诊断、合规性梳理、财务规范指导、股权架构设计;

上市路径规划

结合企业实际情况,纳斯达克、香港联交所等多板块上市路径分析与选择建议;

中介机构对接

精准对接头部券商、知名律所、会计师事务所、保荐机构,降低沟通成本;

资本运作支持

涵盖上市融资、并购重组、再融资等全流程财务顾问服务,保障上市进程顺畅。