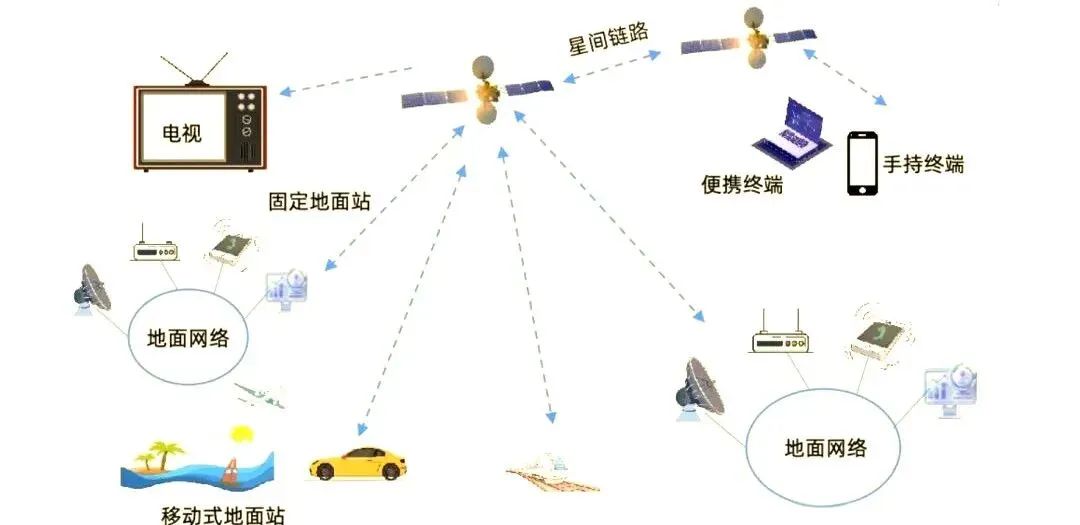

2026年,中国商业航天正站在从“技术验证”迈向“规模化应用”的历史性关口。2025年,我国完成火箭发射92次,创历史新高;GW星座、千帆星座等低轨卫星互联网星座进入实质性组网阶段;可回收火箭技术密集进入验证期,为后续降本和高频发射奠定基础。与此同时,我国向国际电信联盟(ITU)申报20.3万颗卫星的频率与轨道资源,标志着太空资源争夺战已进入白热化阶段。本报告旨在梳理商业航天的核心概念、发展意义、中美竞争格局、产业链构成及投资机会。下图为卫星通信与服务图解(图片来自百度搜索,绮物手札2025年8月《中国商业航天全产业链的崛起与发展》):

2026年,中国商业航天正站在从“技术验证”迈向“规模化应用”的历史性关口。2025年,我国完成火箭发射92次,创历史新高;GW星座、千帆星座等低轨卫星互联网星座进入实质性组网阶段;可回收火箭技术密集进入验证期,为后续降本和高频发射奠定基础。与此同时,我国向国际电信联盟(ITU)申报20.3万颗卫星的频率与轨道资源,标志着太空资源争夺战已进入白热化阶段。本报告旨在梳理商业航天的核心概念、发展意义、中美竞争格局、产业链构成及投资机会。下图为卫星通信与服务图解(图片来自百度搜索,绮物手札2025年8月《中国商业航天全产业链的崛起与发展》):

一、商业航天相关概念

1. 什么是商业航天

商业航天是指以市场为导向、以企业为主体,通过市场化机制开展的航天技术研发、产品生产、服务提供等活动,涵盖火箭、卫星、空间应用等领域,旨在通过商业运作满足多元化需求并实现可持续发展。传统航天由政府主导,依赖政府拨款,侧重国家战略和科研任务;而商业航天以市场为导向,追求商业利润和经济效益。

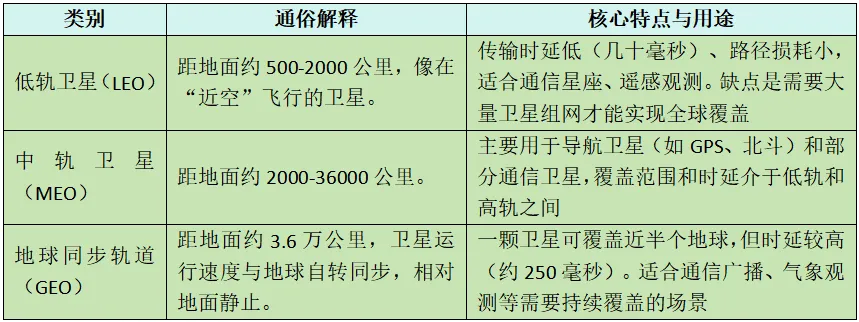

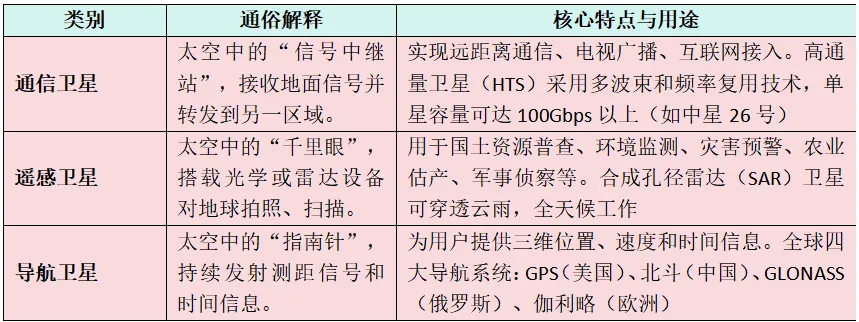

2.卫星的分类

(1)按轨道高度分类

(2)按用途进行分类

3.主要火箭型号

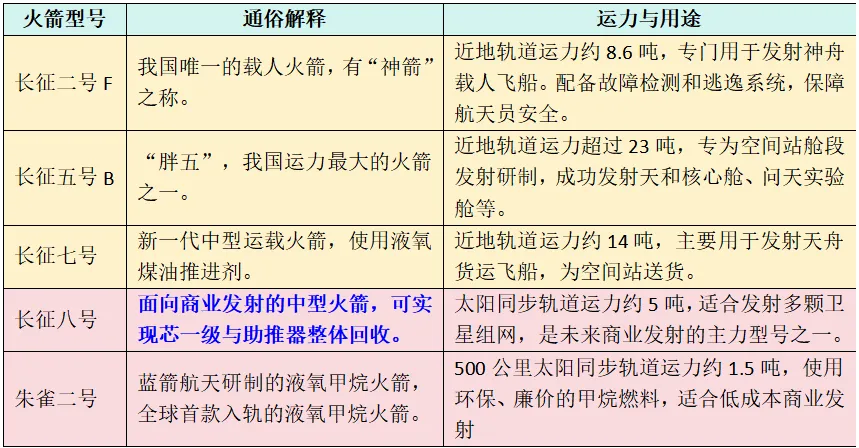

(1)我国主要的运载火箭

我国运载火箭主要由航天科技集团总研制,形成了覆盖不同运力需求的“长征家族”,近年民营火箭制造企业也开始崭露头角。

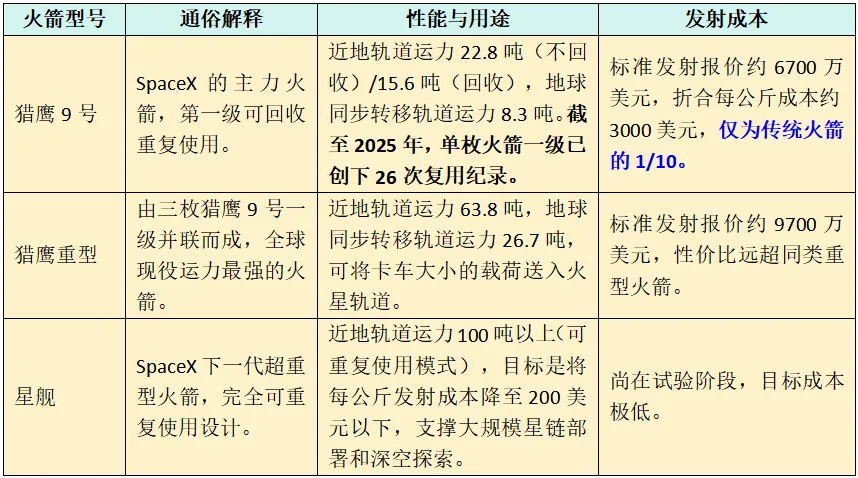

(2)Space-X火箭型号

4. 地面设备

地面站是指设在地球表面(包括地面、海洋或大气层)的无线电站,用于与航天器进行通信,接收卫星下传的遥测数据和有效载荷信息,或向卫星发送指令和上行数据。按部署方式可分为固定地面站、可搬移地面站、便携地面站、移动地球站(如车载、船载、机载)以及手持终端。主要组成部分有:(1)天线分系统。通常采用抛物面天线,实现对卫星的高精度跟踪和信号收发;(2)发射放大分系统。高功率放大器将信号放大后上行至卫星,功率可达数千瓦;(3)接收放大分系统。低噪声放大器对卫星下传的微弱信号进行放大;(4)通信控制分系统。监视设备状态、切换主备设备、提供时钟和勤务通信。

二、发展商业航天行业的意义及前景

1. 卫星互联网、遥感与导航具有极高的民用与军事双重价值

民用价值方面,卫星互联网可解决海洋、荒漠、山区等通信欠发达区域的网络覆盖难题,实现空天地一体化通信(可用于覆盖互联网未覆盖的地区,2023年,我国因此还有5000万人未上网);遥感卫星广泛应用于农业监测(作物分类、灾害识别)、环境监测(大气污染、水体富营养化)、碳汇测算等领域;导航卫星已成为交通、物流、金融等行业的底层基础设施。

军事价值方面,卫星通信、导航和遥感技术在战略预警、战场态势感知、精确制导、军事测绘等方面具有不可替代的作用,高分辨率遥感卫星可实时监控敌方动向,而低轨通信星座可提供抗毁能力强的战场通信保障。下图截自搜狐号克力空调:

2. 太空圈地—争夺ITU频轨资源

国际电信联盟(ITU)对轨道和频率资源遵循“先登先占,先占永得”的原则,即对于卫星的轨道和通信频率资源,先申报的国家具有优先使用权。ITU最新规定是企业必须在获得许可后7年内发射第一颗卫星,在申9/12/14年内完成发射申报卫星总数的10%/50%/100%,如无法满足上述要求,将对申报的星座规模进行削减。

低轨空间仅能安全容纳约6万至17.5万颗卫星,而目前仅中美大型星座申报卫星数量合计已超过129万颗,远超轨道容量。SpaceX星链凭借先发优势,在轨卫星数量已超9000颗,占全球低轨卫星近六成。2026年初,我国正式向ITU提交新增20.3万颗卫星的频率轨道申请,覆盖14个卫星星座,这是迄今规模最大的一次国际频轨集中申报行动。抢占频轨资源已成为国家战略博弈的前沿阵地。

3. 商业航天属于新质生产力,产业链长、前景广阔

商业航天产业链长、带动效应强,涵盖上游材料与器件、中游火箭与卫星制造、下游运营与应用服务,2024年中国商业航天市场规模约2.3万亿元,2025年已达2.8万亿元。商业航天已连续两年被写入《政府工作报告》,成为培育新质生产力、加快建设现代化产业体系的重要抓手,根据前瞻产业研究院预测,2025-2030年,中国商业航天行业将进入发展黄金期,预计2030 年中国市场规模将达到8万亿元人民币。

三、中美商业航天发展现状对比

美国和中国是卫星发射航天活动的主要国家,2022年后我国和美国差距逐渐拉大,美国于2021年后逐渐拉大差距,发射次数直线上升,主要是Space X公司贡献较,2024年全球航天活动发射次数263次,其中美国和中国航天活动发射次数分别占总发射次数的60%和26%。2018-2023年我国商业运载火箭发射次数显著提升,参与的民企越来越多,我国目前迫切需要提高运载火箭高效率、高频次发射能力。

截至2025年2月19日,全球在轨卫星数量13810颗,其中美国8897颗 (占比64%)、中国820颗(占比6%)。截至2023年5月1日,从卫星领域来看,低轨通信卫星已成为在轨卫星的主体,占比70%,其次是遥感卫星,占比约14%,美国低轨通信卫星数量遥遥领先,中国赶超空间较大。

1.火箭发射次数与在轨卫星数量对比

截至2025年底,全球在轨卫星16881颗,是2021年的近4倍,中美两国2025年卫星发射次数和部署卫星数量如下:

2.低轨通信卫星星座规划对比

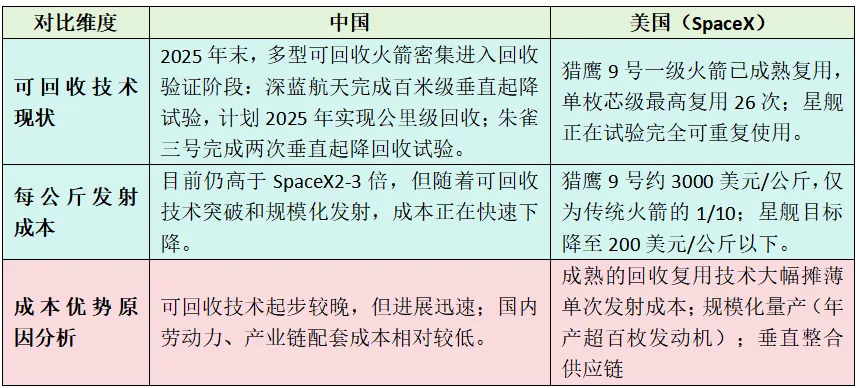

3.火箭发射可回收技术与成本对比

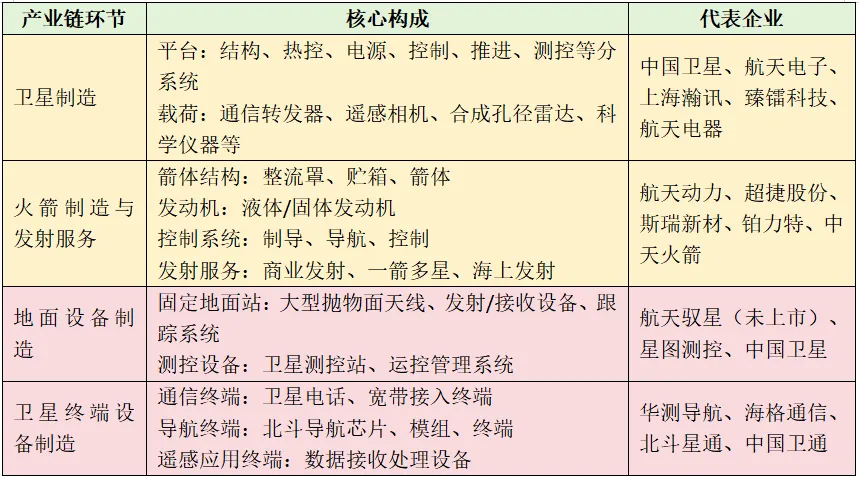

四、商业航天的产业链构成情况

1. 产业链全貌

商业航天产业链可分为四个核心环节:

2. 产业链各环节投资价值评价

卫星有效载荷凭借最高技术壁垒和价值量,是产业链中投资价值最高的环节;火箭发动机及回收系统次之,可回收技术突破后成长空间巨大;卫星平台核心分系统受益于星座规模化建设,需求确定性高。

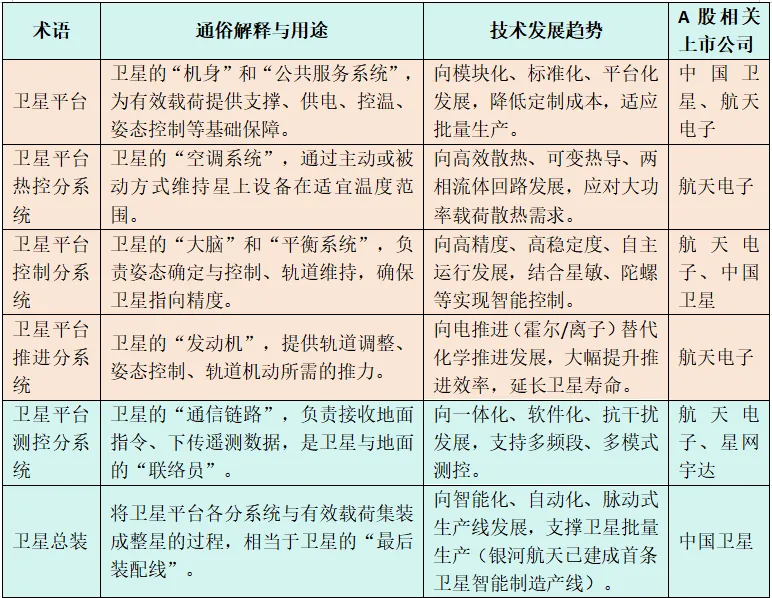

五、商业航天产业链术语解读及对应A股上市公司

1. 卫星相关

(1)卫星平台相关

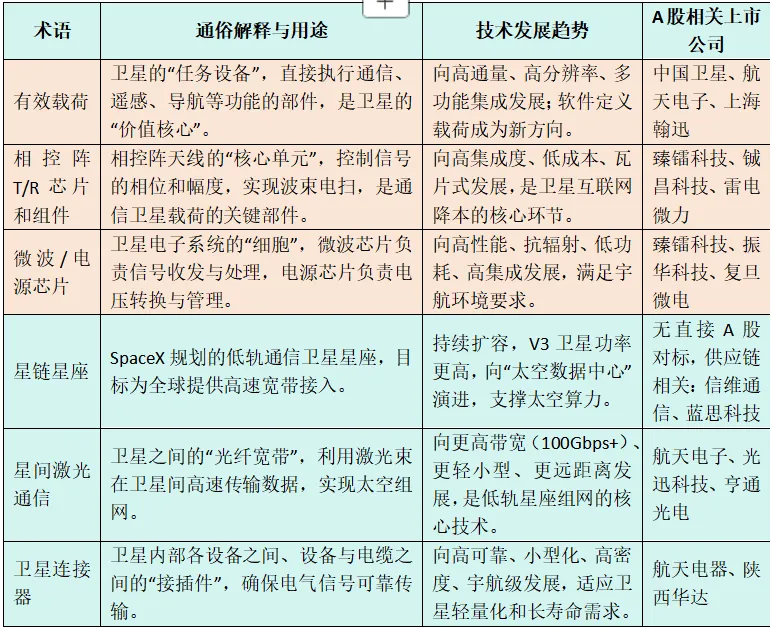

(2)有效载荷相关

2.火箭相关

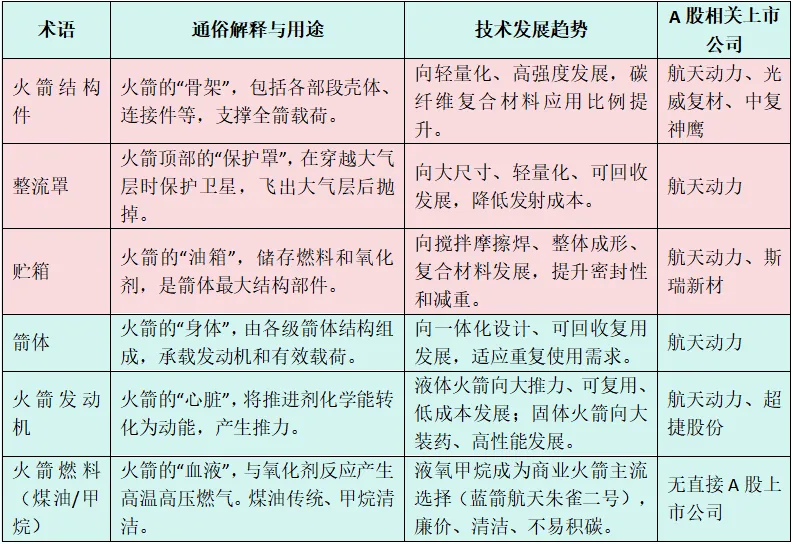

(1)火箭组成结构

(2)火箭的各大系统

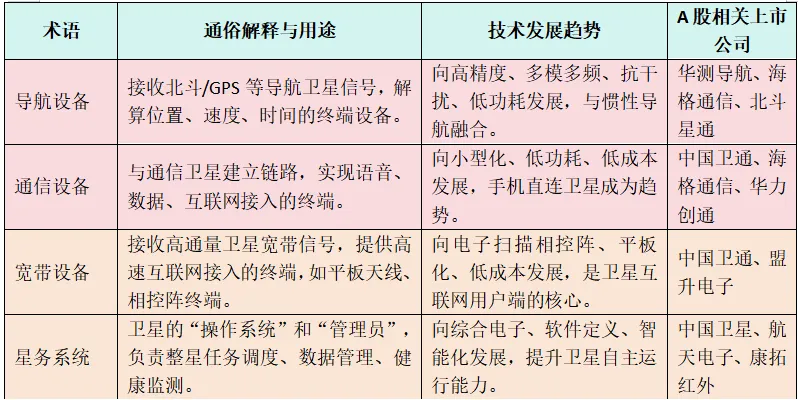

3.终端设备

2026年是中国商业航天从“政策驱动”迈向“市场驱动”的关键转折年,随着可回收火箭技术突破、低轨星座加速组网、频轨资源争夺白热化,商业航天正成为新质生产力的重要引擎,这是一个长达十年以上的高景气赛道,在“太空经济”新时代中,具备核心技术、系统能力和全球化视野的公司,将最终胜出。

根据网络资料和DEEPSEK等整理。参考资料:国海证券,2025年3月罗琨等《商业航天行业报告:商业航天方兴未艾,低轨卫星星座建设加速》、长江证券,2026年1月赵智勇等《商业航天:政策与技术共振,商业化迎放量元年》等

2026年3月3日整理于郑州