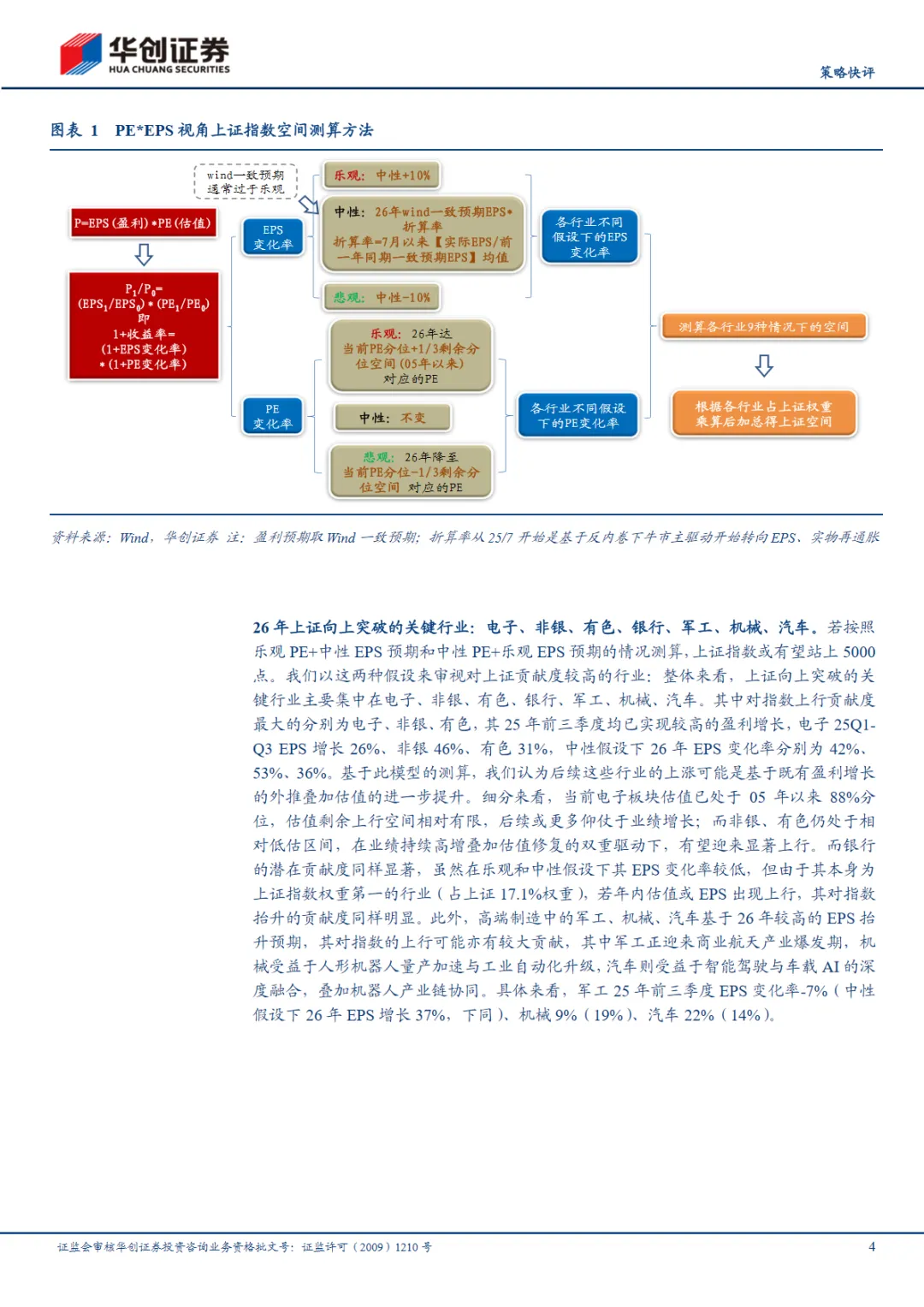

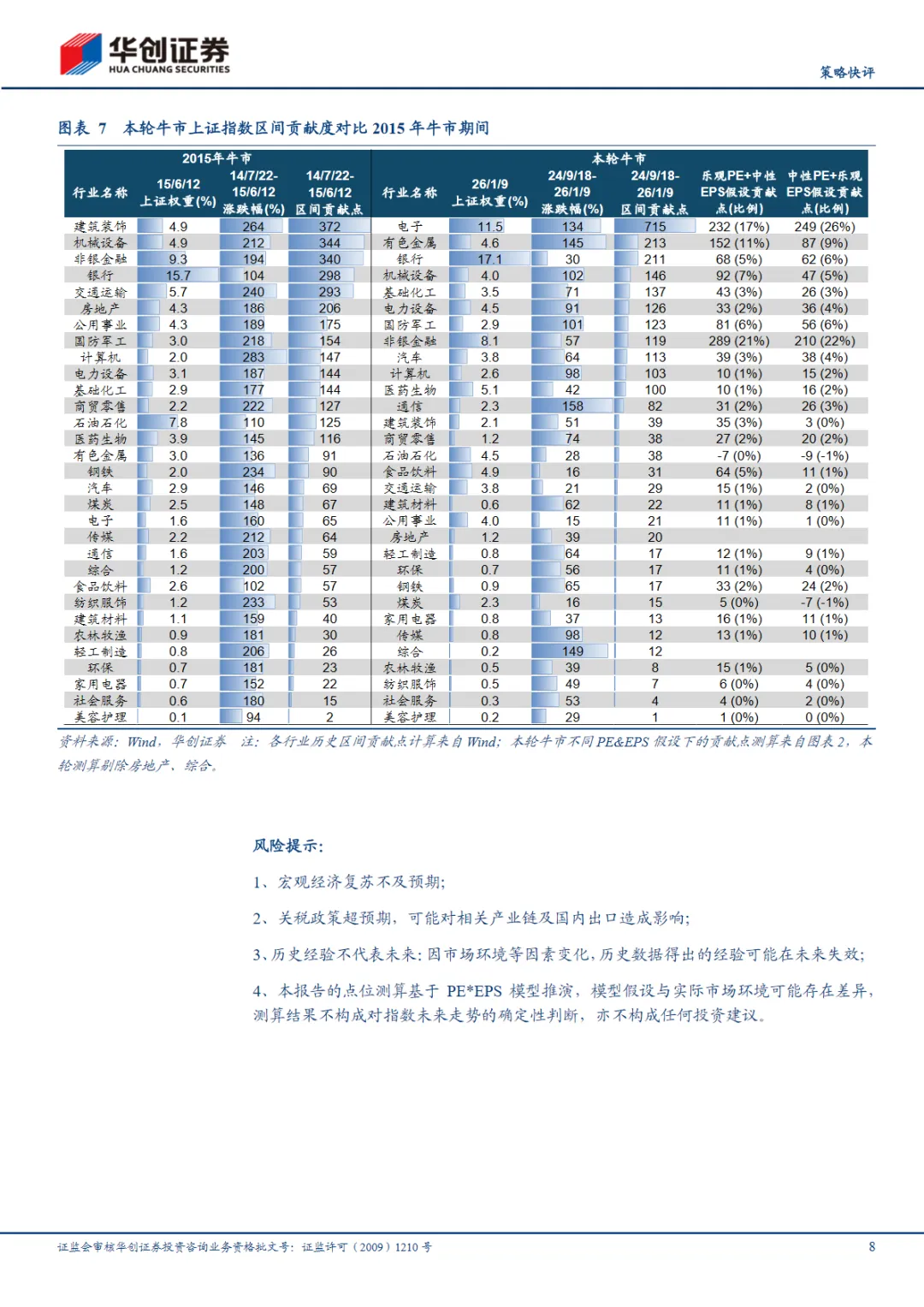

报告认为,电子行业的权重在过去十年显著提升,得益于AI算力的爆发和半导体国产替代的加速,预计2026年该行业将维持高景气。非银金融和有色金属行业虽然估值处于相对低估区间,但在盈利高增和估值修复的双重驱动下,有望显著上行。银行业虽然EPS增速不高,但由于其在上证指数中的权重较大,对指数的拉动作用明显。军工、机械和汽车行业则受益于商业航天、人形机器人及智能驾驶等产业趋势,具备较大的指数贡献潜力。

华创证券的报告还提到,与2015年牛市相比,本轮牛市若站上5000点,可能更依赖于科技制造板块。2015年牛市中,金融地产和“一带一路”行业对指数的推升作用明显,而本轮牛市中,科技制造板块因权重提升成为上涨核心。

报告的风险提示部分指出,宏观经济复苏不及预期、关税政策超预期等因素可能对市场造成影响。同时,历史经验不代表未来,模型测算结果不构成对指数未来走势的确定性判断,也不构成任何投资建议。

总体来看,华创证券的策略研究报告为投资者提供了一个关于牛市中行业表现的宏观视角,特别是在科技制造板块的崛起背景下,如何识别和把握投资机会。报告的分析和预测为投资者在复杂多变的市场中做出了有价值的参考。