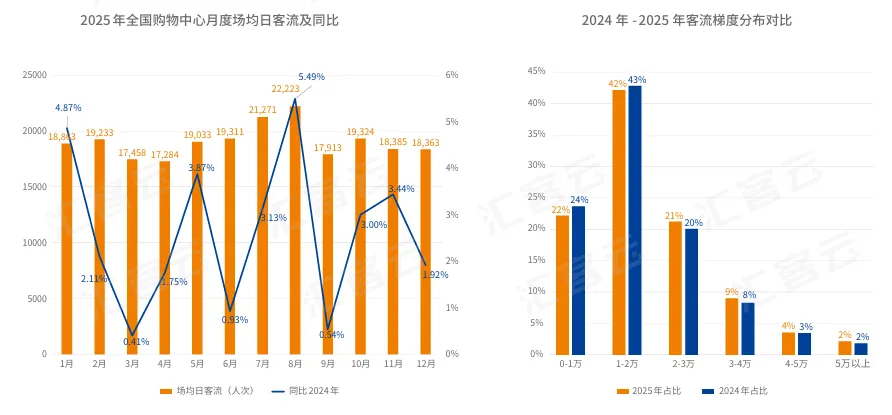

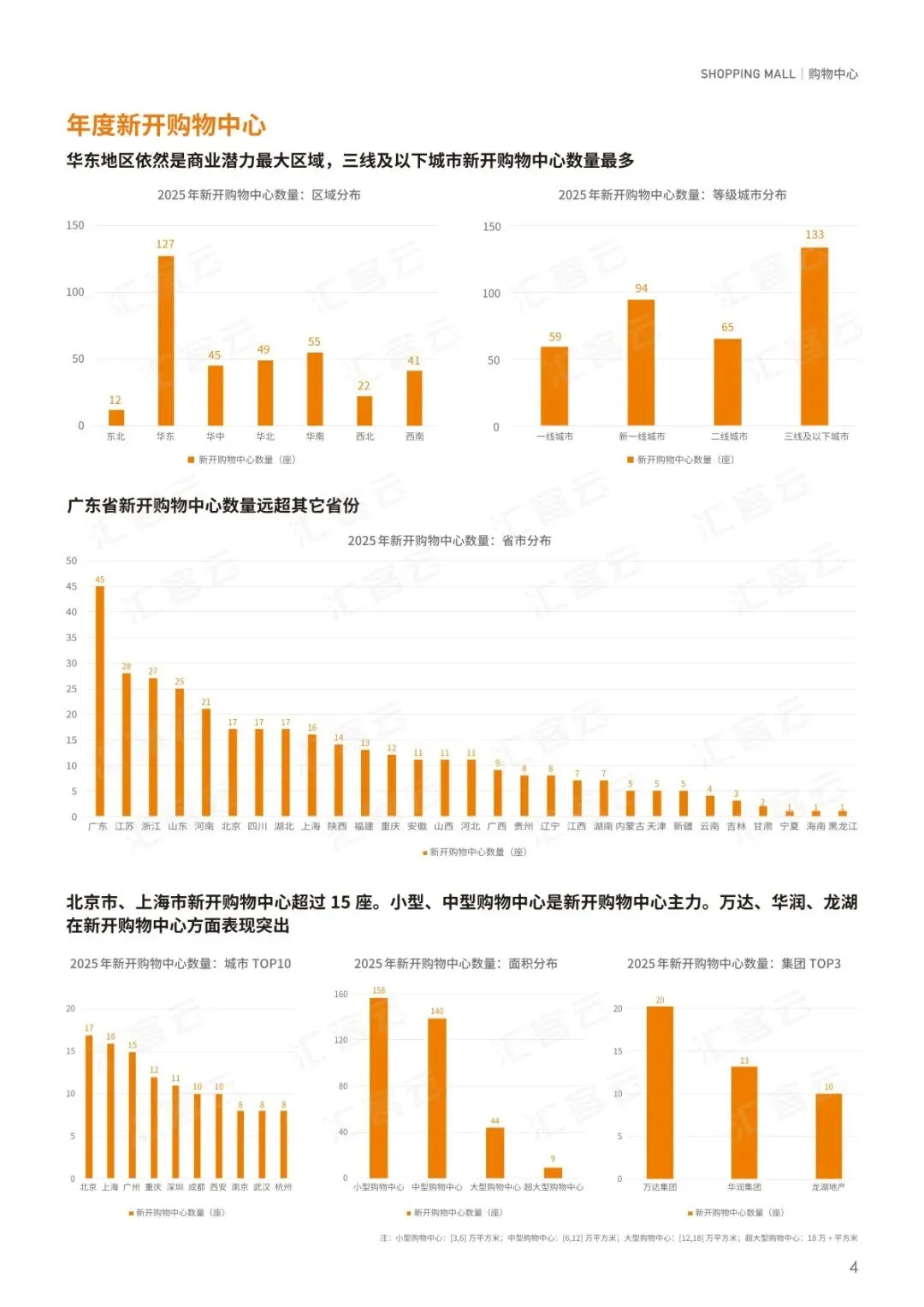

02 购物中心2025年全国购物中心场均日客流为1.91万人次,同比增长2.1%。全国现有购物中心7737座,新开351座,较2024年减少80座,增量商业往下沉市场发力,三线及以下城市新开购物中心数量最多。⦁ 从区域看,华东地区人均拥有存量购物中心数量和面积最多,上海是人均拥有存量最多的城市。广东省新开购物中心数量位列全国第一。⦁ 从规模看,小型、中型购物中心是新开主力。万达、华润、龙湖在开业量方面表现突出。

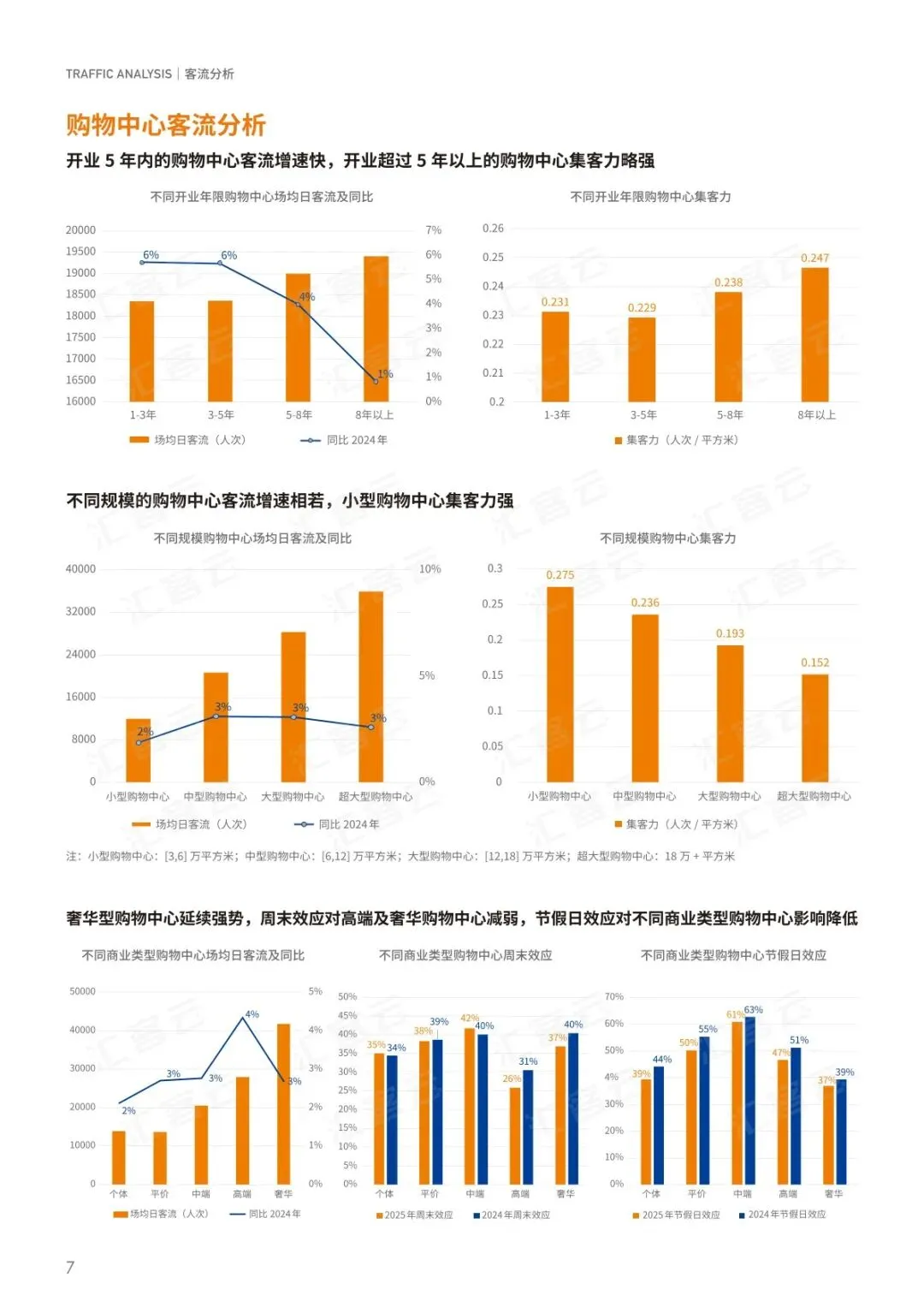

03 客流分析全年客流平稳,受春节、寒暑假影响,1月和8月同比大幅增长。五一、国庆等小长假客流爆发力强劲,节假日效应明显。超60%的购物中心日均客流在2万以下,近15%的购物中心日均客流超过3万。

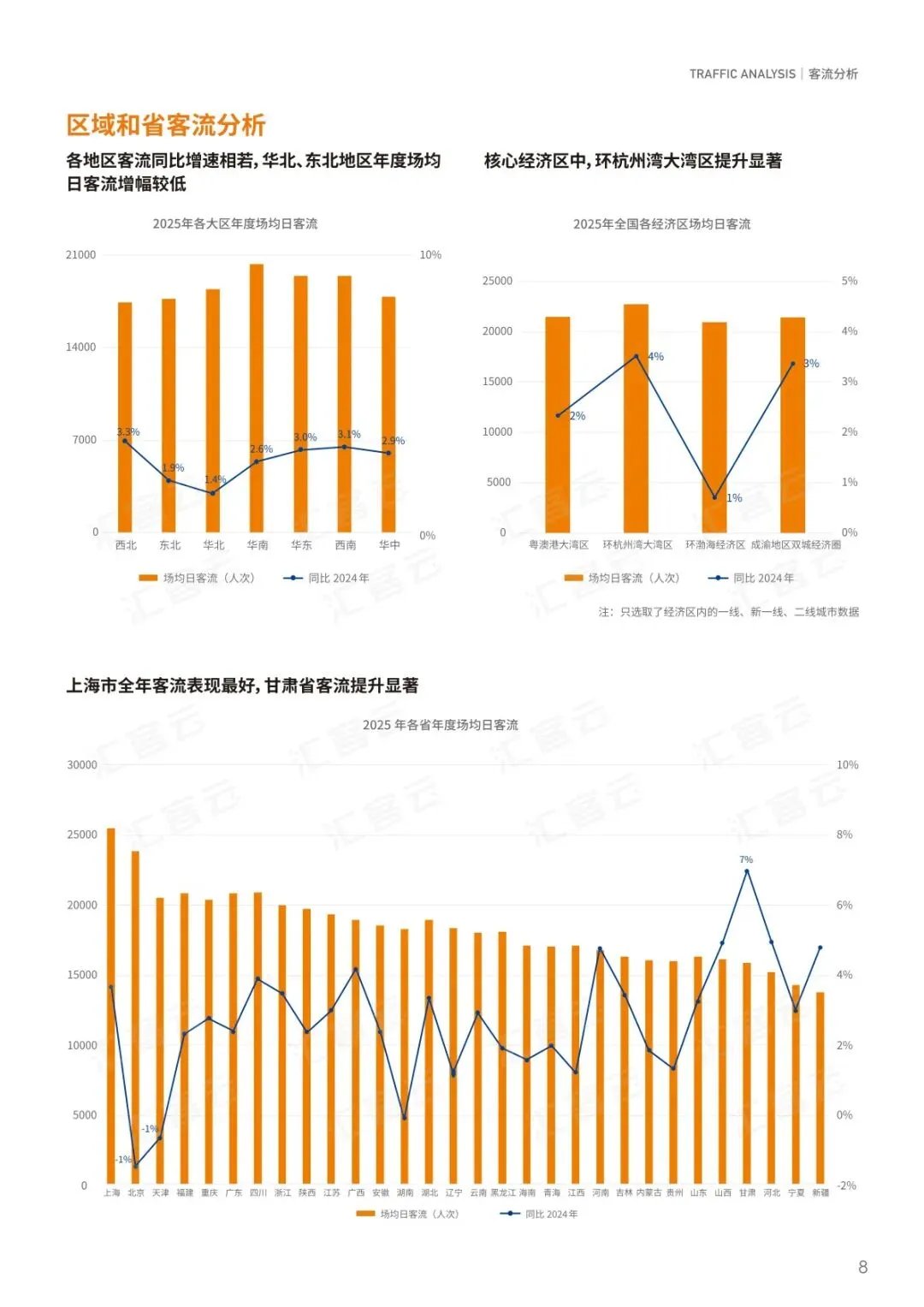

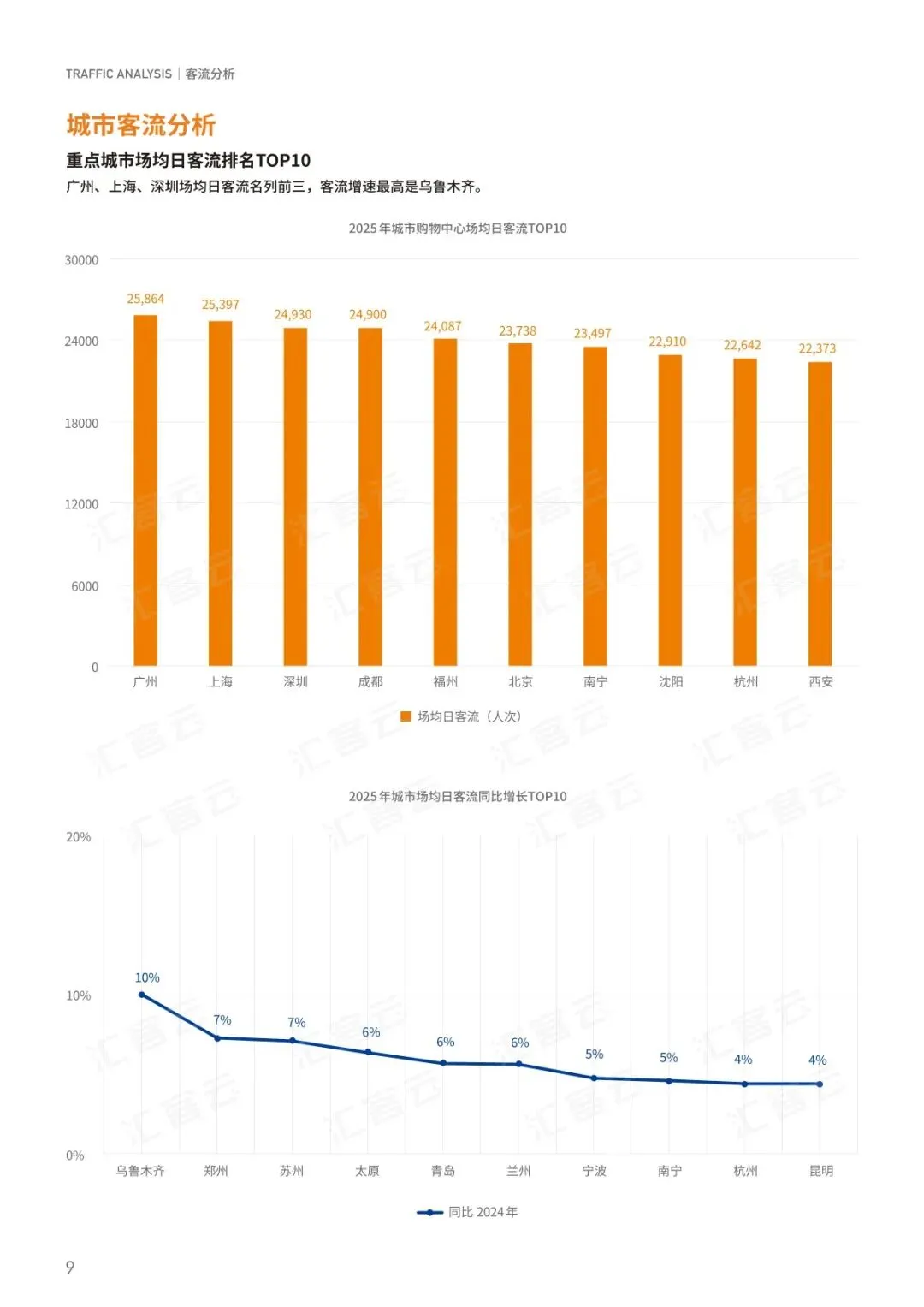

⦁ 节假日与周末效应:元旦、五一、儿童节、国庆等节日客流增长显著。周末效应为39%,较2024年降低1%,顾客周末游逛意愿略有减弱。⦁ 区域与城市表现:华东、西南地区客流增速领先,广州、上海、深圳场均日客流位列前三。乌鲁木齐客流增速最高。三线及以下城市客流增长明显,下沉市场展现活力。

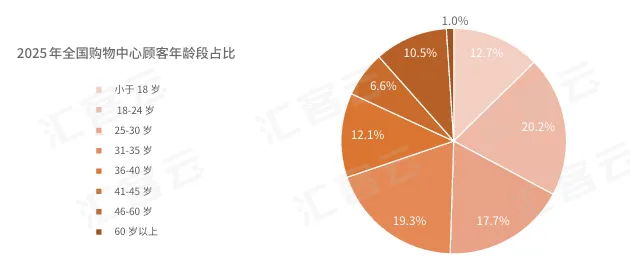

04 顾客洞察年轻顾客成为购物中心主力客群,35岁以下占比近七成。顾客出行半径扩大,购物中心对远距离消费者的吸引力提升。夜间客流占比略微降低,但仍有超三成顾客在18点后游逛。

⦁ 游逛行为变化:消费者平均游逛时长增加,但进店数量略有下降。在护肤化妆品、珠宝饰品等细分业态上的停留时间普遍缩减。⦁ 引流业态:餐饮成为主力引流业态,礼品和纪念品店因潮玩热度进入直接到访贡献前五。个人护理是顾客最愿意花费时间的业态。

05 品牌与业态重点关注购物中心平均空置率为9.8%,同比上升0.9%。门店调整比例约为23%,开关店比为0.93。餐饮扩张明显,零售及生活配套略有收缩。⦁ 楼层业态变化:一楼咖啡饮品、数码电器占比扩张,男女装缩减。二楼数码电器与珠宝饰品开店明显。⦁ 增长与收缩:咖啡茶饮、烘焙食品、个人护理增长较快。护肤化妆品、珠宝钟表整体收缩。⦁ 高端购物中心:受奢侈品市场疲软影响,空置率有所上升,但仍引入不少奢侈品牌。高端奥特莱斯客流增长明显,高端消费需求依然存在。

06 奥特莱斯奥特莱斯市场中,高端奥莱增长显著,周末效应对其影响增强。零售业态占比84.22%,其中服饰占比75.76%,仍是主力。扩张业态:运动户外、数码电器、咖啡饮品、烘焙食品在奥特莱斯中门店增长明显。霸王茶姬、瑞幸、小米之家、凯乐石奥特莱斯等品牌表现突出。

07 办公市场分析一线城市办公市场呈现租金承压、供应温和扩容的“剪刀差”格局。北京在融资规模与增速上双领先,上海供应总量最大但租金调整压力明显。深圳出租率逆势提升,上海、广州则面临租金与出租率双降压力。行业融资方面,硬科技与制造主导全年融资且趋势向上,企业科技与医疗健康为重要支撑。

?报告预览

?篇幅限制,仅展示部分内容?

本篇报告知识星球链接

https://t.zsxq.com/74pLH

加入火锅行业报告知识星球

15000份+报告任意下载

找不到的报告支持代找!

长按下方二维码

加入星球后即可下载报告?️

?热门主题?

?入群后利用关键词即可查询?

免责声明:平台发布的所有资料均来自互联网,「资源小火锅」只做资源收集和整理,版权归原作者所有,若有违反您个人权益,请联系我们,我们会在24小时内删除相关信息。