一、核心观点

二、头部企业动态

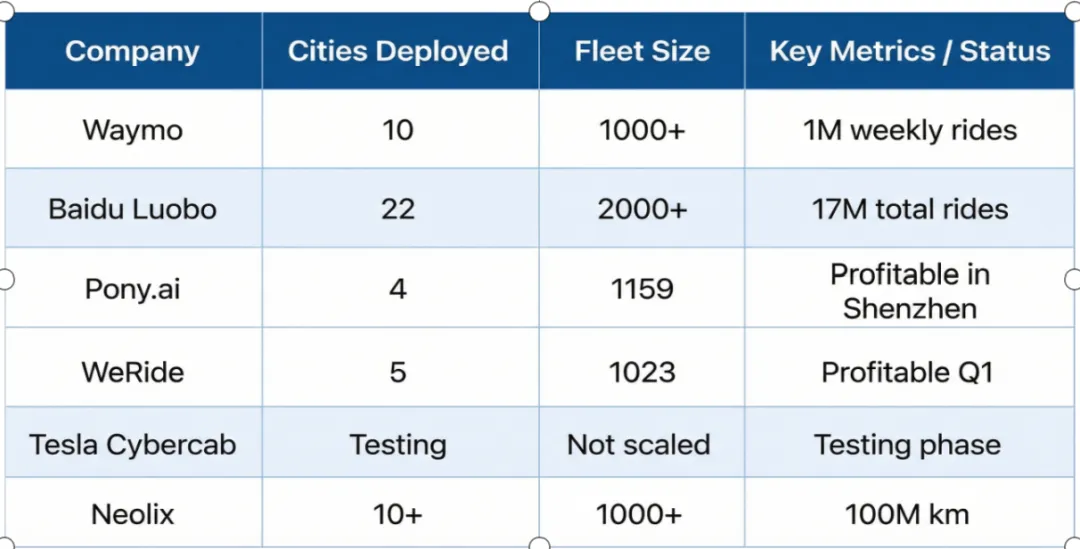

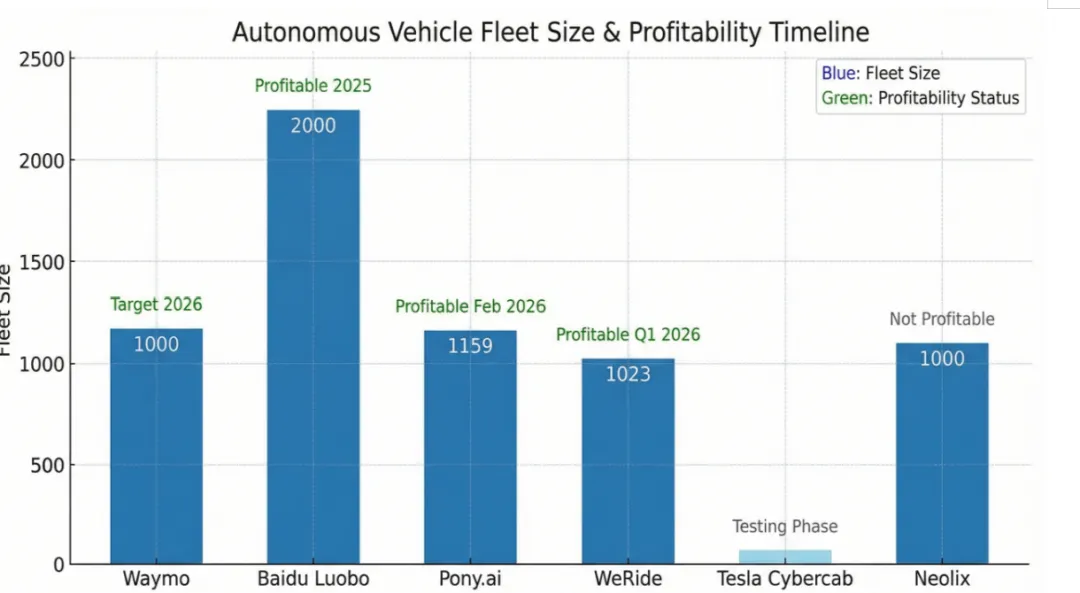

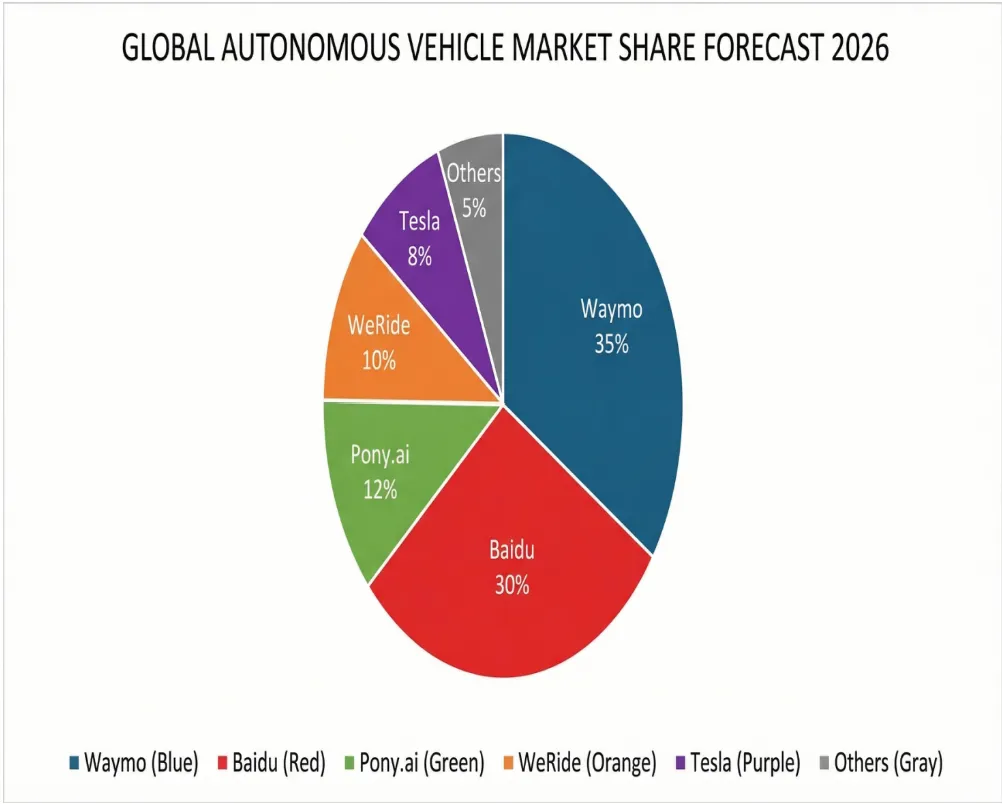

1. Waymo(Alphabet旗下)

2. 百度萝卜快跑

3. 小马智行

4. 文远知行

5. 特斯拉Cybercab

6. 新石器

三、政策监管动态

四、融资与合作

五、分析与观点

商业化进程加速:百度武汉、小马智行深圳先后实现盈亏平衡,证明L4自动驾驶出行服务在特定条件下具备商业可行性。预计2026年将有更多城市实现区域性盈利。 技术路线收敛:激光雷达+视觉融合方案已成为行业主流选择,即使特斯拉坚持纯视觉路线,其Cybercab量产进度也明显落后于预期。安全冗余仍是自动驾驶商业化的前提。 政策红利释放:中国L3/L4强标征求意见标志着监管框架基本建立,为大规模商业化铺平道路。地方政策持续松绑,顺德全域开放具有示范效应。 竞争格局固化:头部企业已完成城市布局和车队建设,行业进入精细化运营阶段。新进入者面临的资金和技术壁垒越来越高。 安全信任重建:Waymo事故调查结论客观上有助于消除公众对自动驾驶安全性的过度担忧,NTSB的专业调查为行业安全性提供了第三方背书。