?点击上方蓝色字关注我们?

报告延伸:文末附AI人工智能产业链相关报告全文pdf 更多报告全文及更多相关报告请在小程序搜索栏输入关键词“ 人工智能 ”查阅>(点击此处进入首页)

01

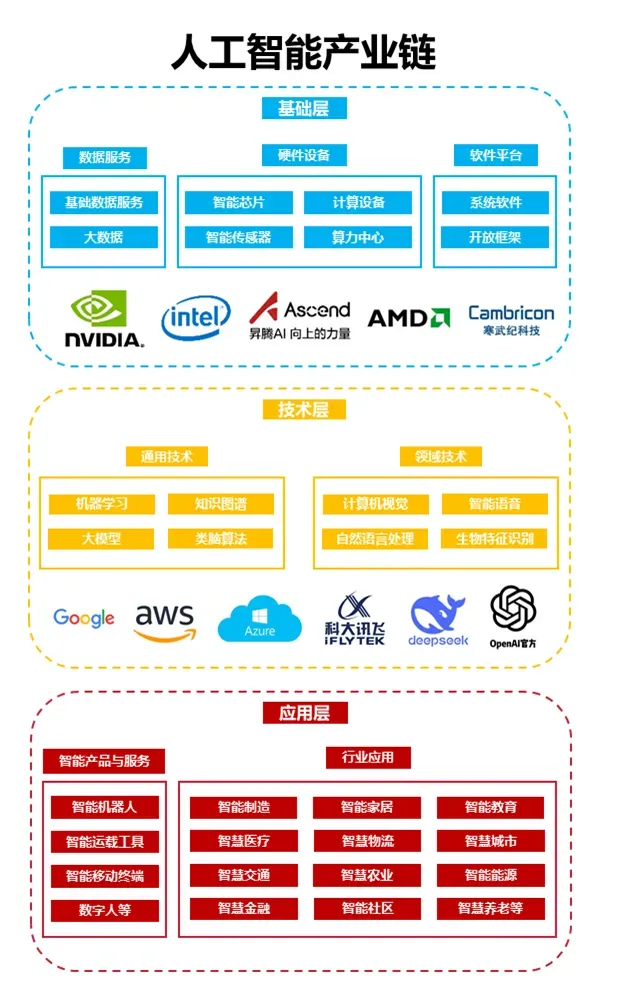

产业链全景图谱

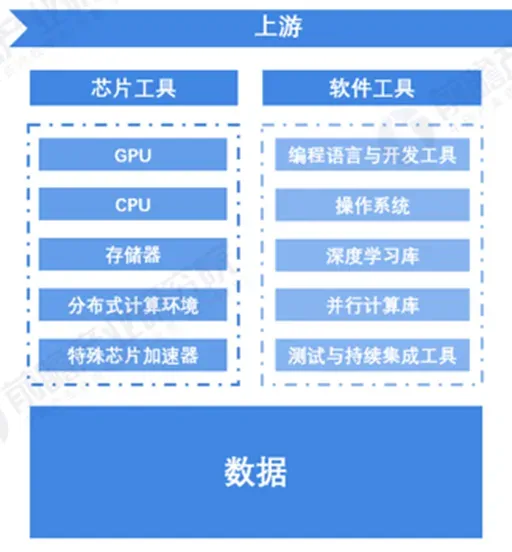

人工智能产业链可简化为“三横两纵”:

上游(基础层):算力(GPU/ASIC/服务器/IDC)、数据(采集、标注、存储)、基础软件(框架、芯片工具链)。

中游(技术层):模型与算法(大模型、CV/NLP/多模态)、开发平台(MaaS、微调、推理优化)、中间件(向量库、数据管道)。

下游(应用层):消费端(搜索、内容、AI硬件)、行业端(医疗、金融、制造、零售、教育)、政企端(城市大脑、政务云)。

“两纵”是贯穿三层的循环:

需求反馈:下游场景→中游技术迭代→上游算力/数据升级;

价值分配:上游重资产、中游高溢价、下游高弹性,利润随瓶颈移动。

AI人工智能行业概况

02

1

市场规模:

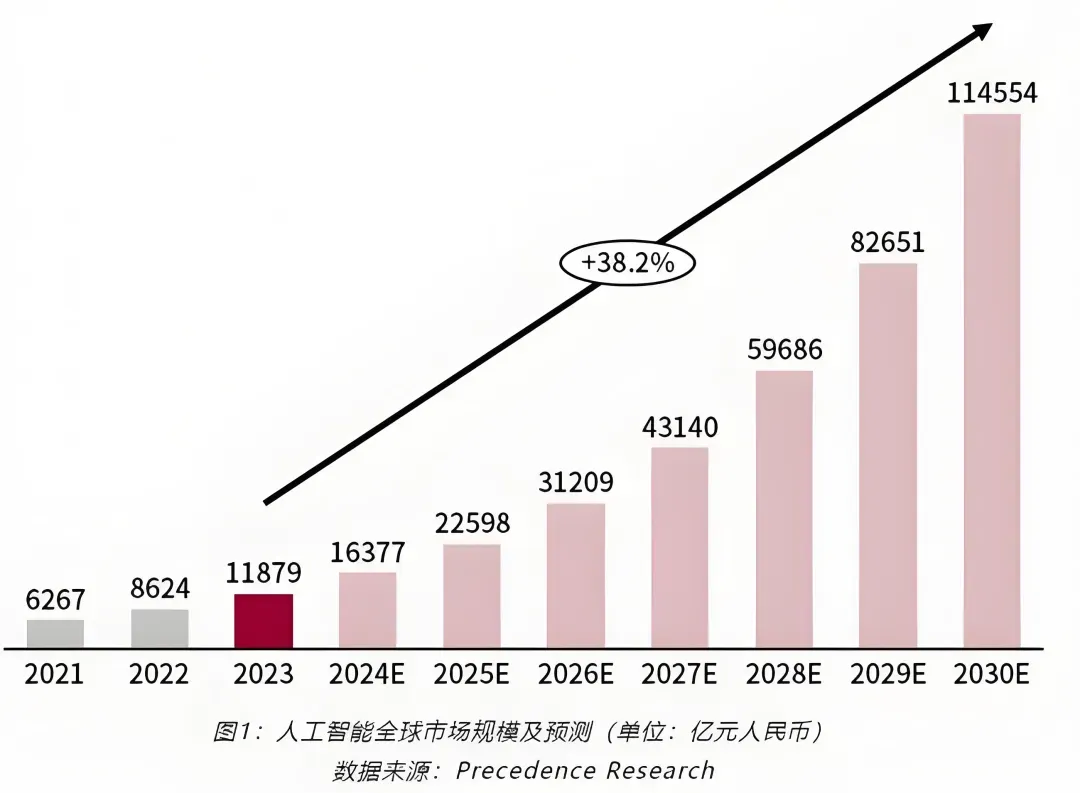

人工智能(AI)正以惊人速度重塑全球产业格局,成为推动科技革命和经济增长的核心驱动力。

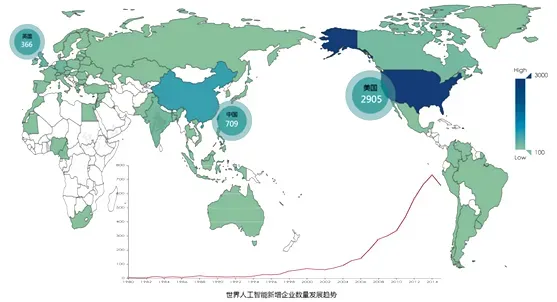

根据国际数据公司(IDC)最新市场研究数据显示,全球人工智能产业规模预计将于2025年达到2.3万亿元人民币(约合3500亿美元)的市场规模。从区域发展格局来看,北美地区与中国市场将共同构成全球人工智能产业发展的核心区域,展现出强劲的市场增长潜力。

北美AI市场发展现状

北美(以美国为主)凭借成熟的科创生态和雄厚资本,引领全球AI发展。Google、微软、亚马逊等美企主导AI基础研发和产业应用,在自动驾驶(Waymo)、语音交互(Alexa)、自然语言处理(GPT)等领域优势显著。

中国AI市场发展态势

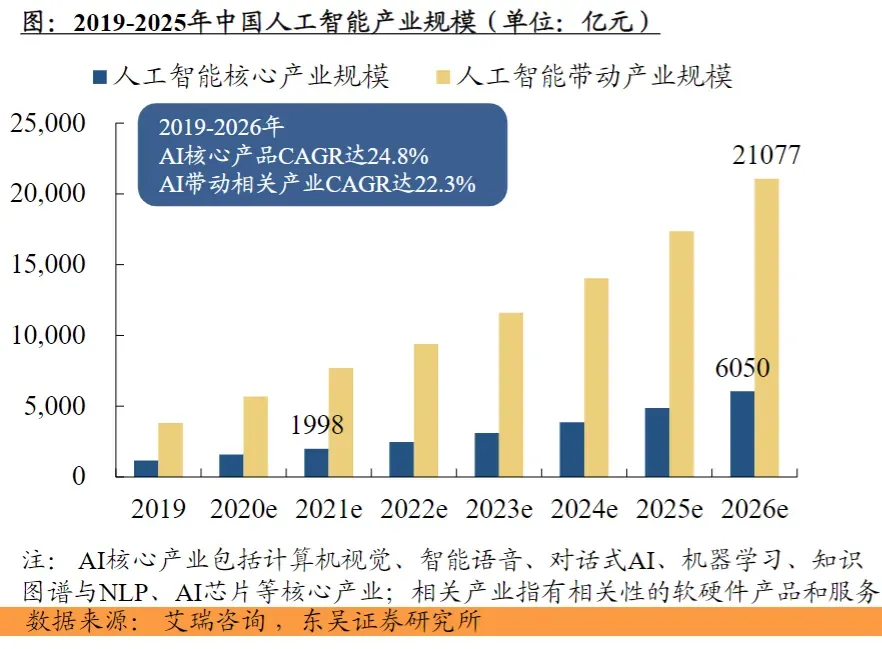

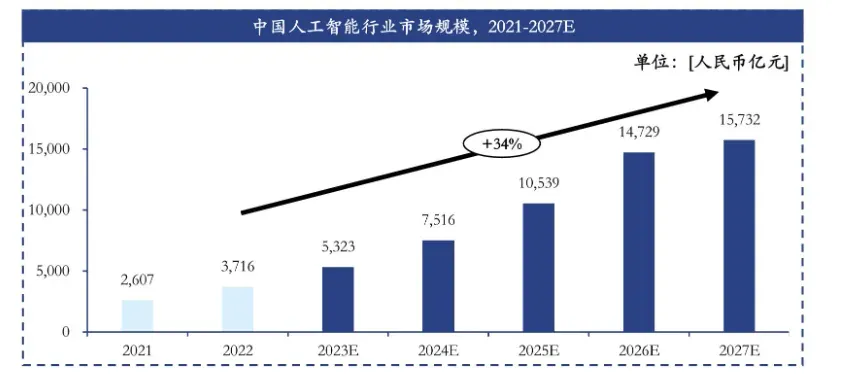

中国AI市场发展迅猛,IDC预测2025年规模将超6900亿元,占全球30%-35%份额。这得益于政策支持、丰富场景及本土企业在CV、语音等领域的突破,正推动全球AI产业形成中美双极格局。

欧洲AI市场发展概况

尽管在人工智能领域的发展节奏相对滞后,但得益于欧盟《人工智能法案》等政策引导和专项资金支持,欧洲AI产业已实现稳定增长,正逐步缩小与全球领先市场的差距。

2

发展历程:

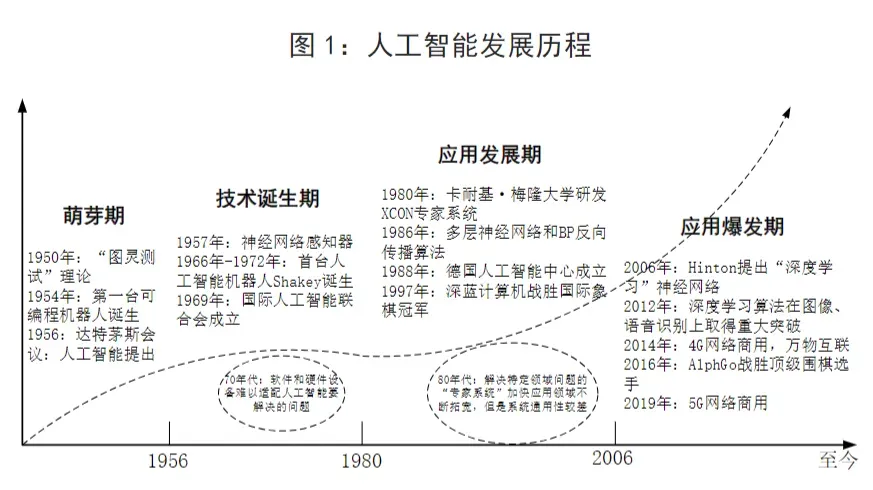

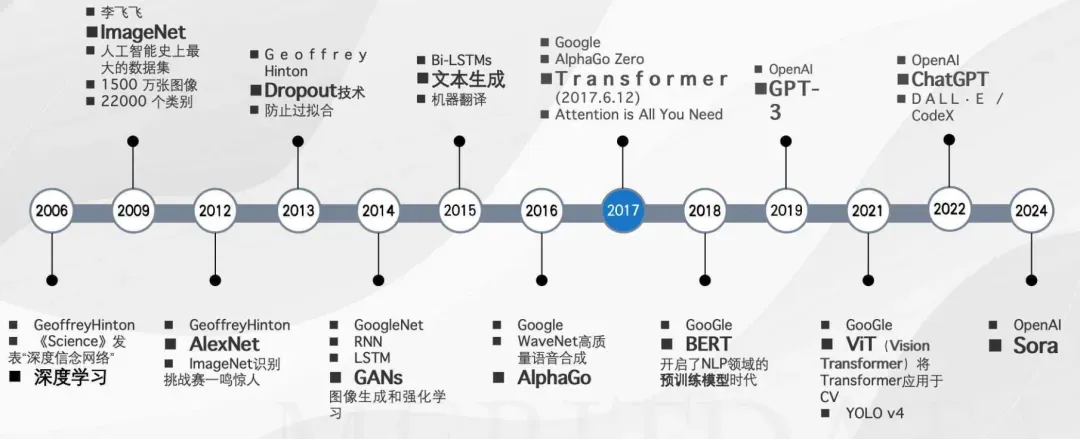

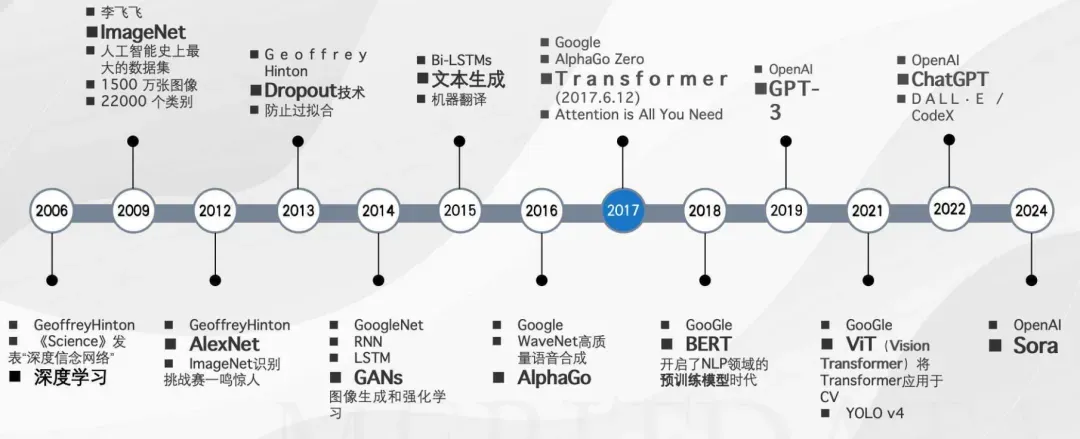

全球人工智能产业萌芽于20世纪中叶,其产业化进程在21世纪初迎来爆发式增长。

理论奠基阶段(1950-2000):

1956年达特茅斯会议正式确立人工智能作为独立学科

早期研究者奠定了机器学习理论基础

技术突破阶段(2000-2010):

2006年Geoffrey Hinton团队开创深度神经网络架构

2009年Google Voice成为首个商用级语音识别产品

计算能力提升推动AI从实验室走向实际应用

人工智能产业化腾飞期(2010-2025):

2010年代,AI实现从实验室到产业化的跨越,依托大数据、云计算和5G三大技术支柱。2016年成为分水岭:计算机视觉、语音识别和自然语言处理取得突破。2020年后进入大模型时代,呈现规模跃迁、行业渗透和应用深化三大特征。当前AI产业已形成研发-落地-变现闭环,重塑全球格局。

03

上游产业链

全球AI产业链上游主要由芯片(如GPU/TPU)、算力设施、数据资源和算法研发四大核心要素构成。当前该领域面临三大关键挑战:芯片制程突破等技术瓶颈、算力数据资源垄断的产业格局,以及各国政策法规的差异化约束,这些因素既形成发展壁垒,也孕育着创新机遇。

1

硬件技术壁垒

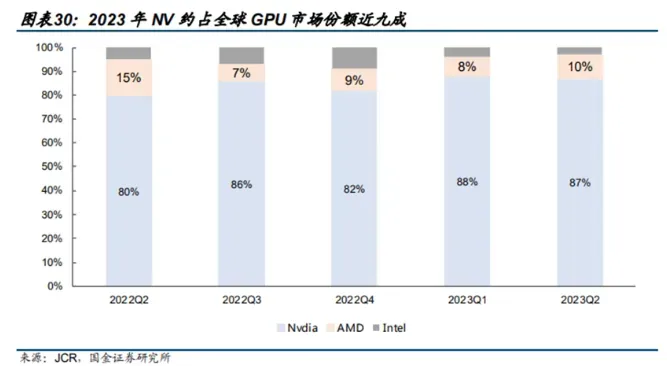

高性能计算芯片是AI发展的核心驱动力。随着AI算力需求激增,GPU已成为关键硬件,目前该市场由英伟达和AMD主导,形成较高技术壁垒。

英伟达主导市场:

英伟达凭借A100/H100等高性能GPU主导AI计算市场,其CUDA平台和深度学习软件库进一步推动了AI技术普及。

国产替代加速:

国内芯片企业加速替代进程,寒武纪"思元"系列已应用于AI训练推理,但在深度学习算力方面与国际巨头仍存差距。

2

数据资源垄断:

数据是AI发展的核心资源,掌握海量数据的Google、亚马逊、阿里等科技巨头凭借数据优势推动AI进步,形成行业垄断格局。

AI训练数据高度集中于Google、Facebook(用户行为数据)和亚马逊(消费交易数据)等互联网巨头,而中小企业因数据资源匮乏在AI研发和市场竞争中处于弱势。

中游产业链

04

人工智能产业链中游,涵盖了算法创新、技术竞争和平台生态三大核心环节,是推动AI从理论到应用的重要推动力。

1

算法创新:

大模型(如GPT-4、百度文心)通过海量数据训练,显著提升了生成式AI的自然语言处理能力,推动文本生成、机器翻译等应用快速发展。

GPT-4训练成本达数百万美元,GPT-5更需10万亿次计算(TFLOPS)。DeepSeek等平台推出分布式计算方案,降低大模型训练成本。

2

技术竞争:

全球AI领域呈现开源(如Llama、Qwen)与闭源(如GPT、文心一言)两大阵营竞争格局。开源模型凭借低成本、高定制性助力中小企业;闭源模型依托强大算力数据保持性能优势。

虽然开源模型显著降低了AI应用门槛,但闭源模型凭借其深厚的技术积累和成熟的商业生态,仍在核心技术突破和高端应用场景中保持领先优势。

3

平台生态:

随着人工智能技术加速商业化进程,AI平台凭借其作为核心基础设施的关键作用,正在产业链中游形成战略支点,为各行业智能化转型提供标准化、模块化的解决方案支撑。

随着人工智能产业化进程加速,MaaS(Model-as-a-Service)模式正成为AI商业化的重要范式。以阿里云、百度智能云为代表的头部云服务商纷纷布局AI模型服务市场,通过整合算力资源、预训练模型和开发工具链,为企业客户提供从模型训练到部署应用的全生命周期服务解决方案,显著降低了AI技术的应用门槛。

一站式AI服务解决方案:

领先的云平台整合了算力资源、开发工具和预训练模型,使企业能够跳过复杂的基础设施建设环节,直接实现从模型训练到生产部署的全流程快速落地,将AI开发周期缩短60%以上,显著提升企业智能化转型效率。

标准化API服务生态:

通过RESTful API和SDK等标准化接口,开发者可以像调用基础云服务一样便捷地集成AI能力,实现开箱即用的模型调用和功能扩展,使AI技术应用的门槛降低至普通开发人员也能轻松掌握的水平。

05

下游产业链

AI应用主要覆盖三大领域:消费电子(C端)、企业服务(B端)和行业解决方案。随着技术进步,AI正在全球范围内加速产业升级,从智能制造到智慧医疗,深刻改变着各行业的运营方式。

1

消费趋势:

智能家居与AI助手:

智能音响、家居设备以及AI助手(如Siri、Alexa)日渐普及。预计到2025年,全球智能家居市场将超过900亿美元,AI助手则成为个人生活和工作的常见工具。

企业市场(B端):

AI正在帮助企业降低运营成本并提升效率。例如,AI客服逐步替代传统人工客服,节省人力资源,提高客户响应速度。

2

渠道分化:

AI部署架构演进:云计算(如Azure OpenAI)与终端设备(手机/眼镜/机器人)正形成协同生态,推动AI应用向"云边端"一体化发展。

技术趋势:5G+边缘计算加速AI Agent本地化部署,预计2025年终端设备AI渗透率将达65%,实现实时智能响应。

3

行业渗透率:

中国AI应用渗透率领先领域:互联网(89%)、电信、党政、金融(均超60%)。

互联网:

AI驱动广告精准投放(CTR提升35%)、搜索优化及社交推荐,渗透率达89%

电信:

5G+AI实现网络自优化,智能客服替代率达60%,运维效率提升200%

金融:

智能风控降低坏账率40%,AI投顾管理规模突破万亿,反欺诈准确率超99%

AI正加速变革医疗与教育行业:

医疗领域AI影像诊断准确率超95%,新药研发效率提升40%;教育领域智能教学覆盖超30%中小学,在线教育AI渗透率年增35%。预计两大行业AI市场规模将迎来指数级增长。

06

面临的风险

AI产业高速发展伴随三大核心风险:技术落地瓶颈、市场商业化不确定性、政策伦理合规挑战。

1

技术风险:

大模型边际收益递减

随着AI模型规模扩张面临成本收益失衡,训练部署成本呈指数级增长,而模型性能的边际收益却逐步递减,最终导致投资回报率(ROI)持续走低。

算法可解释性不足

在医疗诊断、金融风控等高价值决策场景中,AI模型的可解释性已成为关键性技术指标。但现阶段主流深度学习架构普遍存在"算法黑箱"问题,其内部决策逻辑缺乏可视化呈现和逻辑追溯能力。这种技术局限性不仅制约了AI在关键领域的深度应用,更可能引发监管合规风险与用户信任缺失的系统性挑战。

2

市场风险:

科技巨头掀起价格战

AI行业正面临巨头挤压效应:头部企业通过价格战和技术军备竞赛形成市场垄断态势,使资金链脆弱的中小企业陷入"创新难-盈利难"的双重困境,严重威胁其市场生存空间。

盈利模式模糊

AI行业普遍采用免费/低价策略,致使盈利模式模糊。典型如OpenAI等企业仍处亏损阶段,商业可持续性存疑。

3

其他挑战:

数据隐私与安全

AI依赖海量数据,但隐私与安全问题可能引发信任危机,制约技术发展。

算法偏见与公平性

AI算法偏见可能放大社会不公,如招聘系统中的历史数据歧视问题。

AI产业竞争力核心在技术自主、生态协同与场景深耕。企业须平衡技术创新与商业化,方能赢得全球竞争。

今天的文章就到这里,编辑整理不易,看到这里的你,去右下角给小编点亮“在看”吧!你的支持是我不断努力的动力 ,欢迎底部留言功能,为了更好搭建线下交流平台,欢迎扫一扫底部二维码留言互动或加小编个人微信二维码,进行线下交流、分享和互动

,欢迎底部留言功能,为了更好搭建线下交流平台,欢迎扫一扫底部二维码留言互动或加小编个人微信二维码,进行线下交流、分享和互动 。

。

欢迎点击底部点赞+分享+推荐+留言+在看!

此文系综合自 TOP行业报告网络相关信息和本公众号综合编辑;公众号转载、摘抄、引用部分内容出于传递更多信息之目的,致谢资源及信息来源,部分观点不代表本号观点,对文中观点保持中立,对所包含内容的准确性、可靠性或者完整性不提供任何明示或暗示的保证,不对文章观点负责,仅作学习参考了解应用之用,敬请留意最新资料。文章内容仅供参考用,如本网站转载的作品涉及版权问题,请原作者持相应版权证明与本公众号联系,侵删。