一、本报告概述。

白皮书系统梳理了半导体激光设备在退火、改性、划片、解键合、打标等核心工艺环节的技术原理与市场空间,指出“先进制程扩产+国产化替代”双轮驱动下,中国激光设备正由边缘辅助工具升级为先进节点关键工艺平台。报告测算2025年中国半导体激光设备市场规模将突破120亿元,2026年继续两位数增长;前道退火/改性设备年复合增速>25%,后道划片/解键合设备在先进封装拉动下同步放量。海外前五厂商仍占83.5%份额,国产整体市占不足15%,但莱普、华工、大族等已在3D NAND激光结晶、DRAM缺陷修复、晶圆切割等细分实现单点突破,国产替代窗口全面打开。

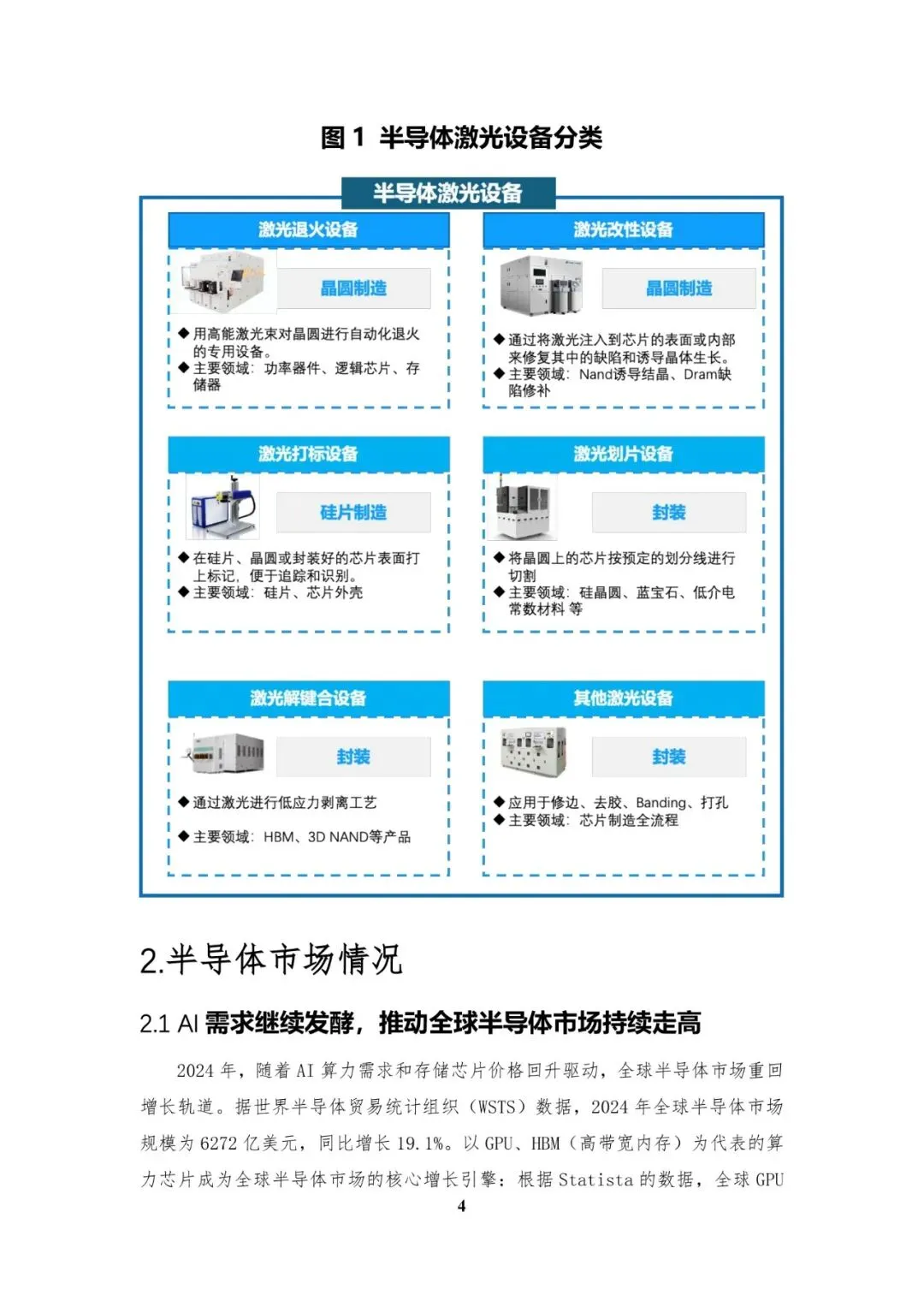

二、第一章:半导体激光设备概述

本章将设备按工艺位置拆为六大类:前道退火(LSA/DSA)、材料改性(激光诱导结晶、外延生长)、后道划片、解键合、打标及Trimming/去溢胶/打孔等辅助设备。指出退火设备已演进至第六代多光束叠加架构,单台价值6000万元,可支撑0.8万片/月先进逻辑产能;3D NAND激光结晶设备128层以上需求迫切,单台对应0.45万片/月产能,2025年国内新增需求7台、4亿元市场;划片设备皮秒/飞秒激光已替代20%传统砂轮切割,蓝宝石与Low-k材料切割速度提升40%,碎片率降至0.1%以下;解键合设备在HBM 3D堆叠中成为必须工艺,临时解键合国产验证通过率>80%,晶圆级解键合仍待突破。

三、第二章:半导体市场情况

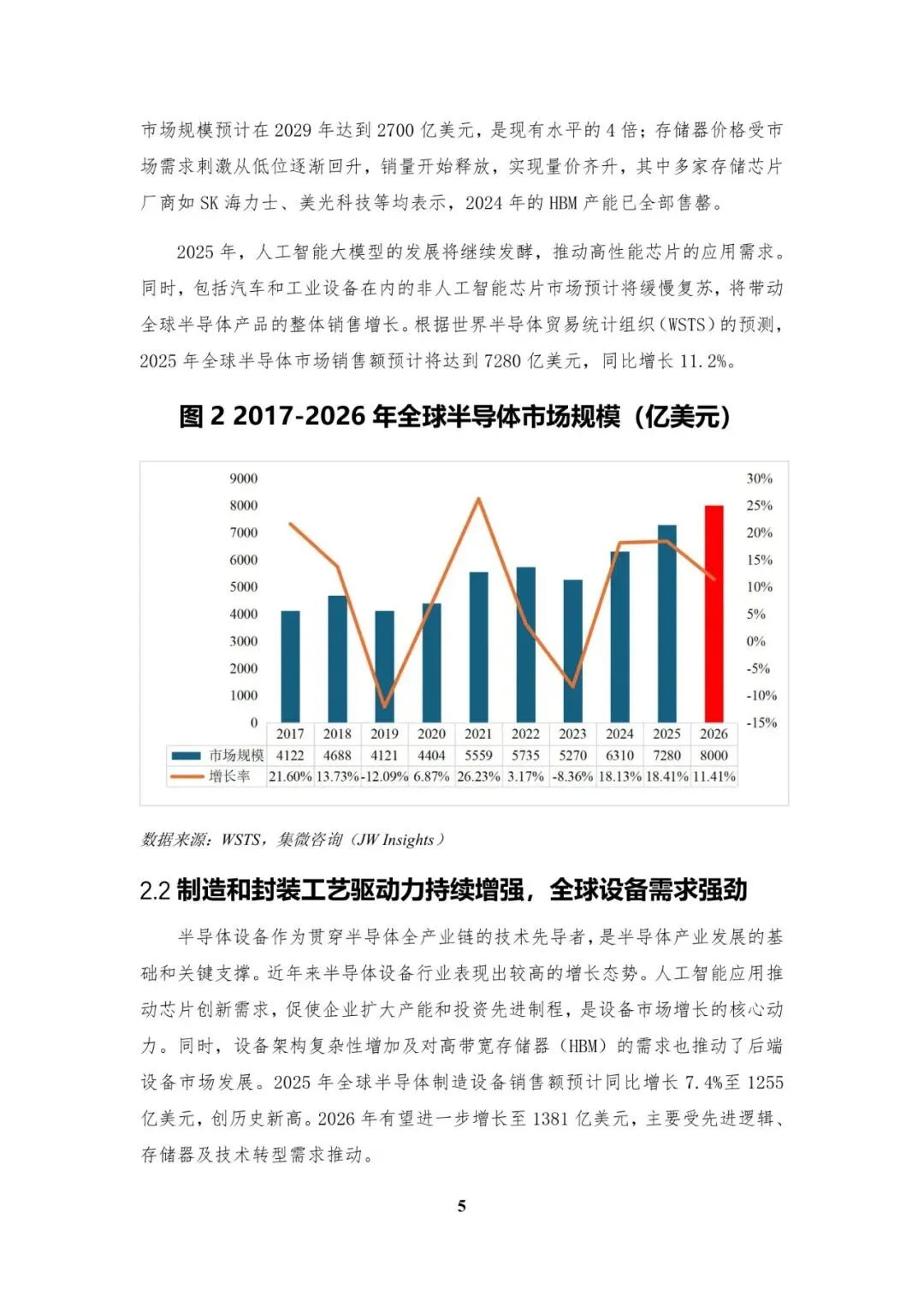

2.1 全球:AI算力与存储价格回升带动2024年半导体市场规模6272亿美元(+19.1%),WSTS预测2025年达7280亿美元(+11.2%);GPU市场2029年将增至2700亿美元,为2023年4倍;HBM 2024年产能售罄,价格年内上涨35%。

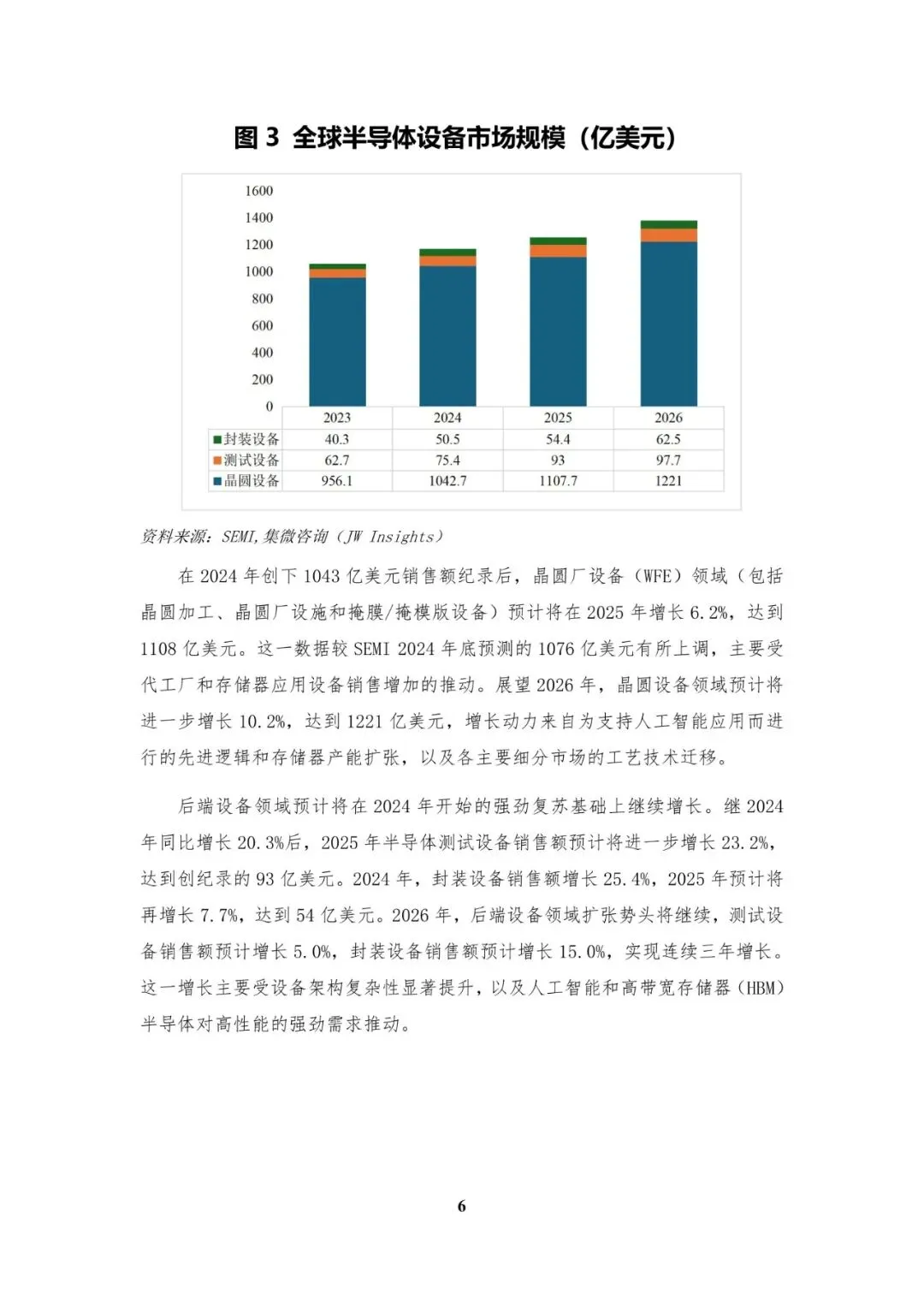

2.2 设备:2025年全球半导体设备销售额1255亿美元(+7.4%),其中晶圆厂设备1108亿美元(+6.2%),测试设备93亿美元(+23.2%),封装设备54亿美元(+7.7%)。

2.3 中国:2024年市场销售1865亿美元,占全球31.9%;2025年预计2078亿美元(+11.4%)。中国设备市场2025年规模2899亿元,占全球31%;其中前道设备2551亿元(+8.6%),封装设备174亿元(+7.4%)。中芯国际、长存、长鑫等四厂合计扩产>80万片/月,资本开支维持>70亿美元/年,为激光设备提供持续订单入口。

四、第三章:中国半导体激光设备市场情况分析

3.1 前道:2025年硅基功率退火设备新增38台、2.3亿元;化合物功率退火新增38台、2.3亿元;先进制程LSA+DSA各15台、合计18亿元;NAND结晶设备7台、4亿元;DRAM缺陷修复17台、10亿元——前道激光设备市场2025年总规模约37亿元,2026年再增12%。

3.2 增量驱动:异构集成/HBM/Chiplet对局部热预算控制要求<5 nm,激光退火热扩散长度仅传统RTA的1/10,成为28 nm以下节点必备;美国禁令倒逼国产替代,长江存储、长鑫2025年起60%新增退火机台指定国产型号;量子芯片修补、碳化硅退火等新场景带来额外>5亿元潜在订单。

3.3 后道:先进封装占比国内39%→目标48%,对应激光划片机2025年新增280台(单价180万元)、打标机650台(单价45万元)、临时解键合机70台(单价1200万元),合计市场规模21亿元,2026年增速预计18%。

3.4 封装:2025—2026年国内2.5D/3D产线新增>20条,带动激光晶圆解键合、Trimming、TGV打孔等新兴设备首轮流片需求约35台、6亿元,国产验证周期缩短至6个月。

五、第四章:半导体激光设备竞争格局

全球前五(JSW、住友、AMAT、Veeco、斯科)占晶圆激光设备83.5%份额,高端退火机台单价>6000万元,交期12–14个月。后道DISCO、EO Technics、ASMPT合计占中国53%市场。国产厂商总体市占<15%,但细分突围:莱普科技3D NAND激光结晶市占>90%,DRAM激光外延独家供应,2025年科创板拟募资8.5亿元扩产至年产120台退火/改性机;华工激光晶圆切割设备已导入中芯、华天,2024年半导体业务营收4.2亿元(+65%);大族激光IC打标机国内市占38%,并推出碳化硅激光剥离平台;德龙激光隐形切割+Low-k开槽合计出货120台,2025年半导体收入预计1.5亿元;联动科技激光打标毛利率维持>50%,在通富、长电、华天三大封测厂份额第一。

六、第五章:趋势与展望

技术路线:激光退火正由单一波长向多波长、多光束叠加演进,能量均匀性可提升20%,热预算再降30%;超快激光(<400 fs)将替代传统纳秒激光,划片热影响区<2 µm,芯片强度提升15%。

市场路径:2026年中国半导体激光设备市场规模预计达145亿元,国产化率目标30%;国家大基金二期已注资莱普、华卓等,资本+验证双轮推动,2028年有望实现高端退火机台全面国产替代。

产业建议:①建立激光光学、运动控制、超精密测温三大共性平台,缩短研发周期30%;②推动晶圆厂与设备厂联合开发工艺-设备协同平台,形成3–5 nm节点激光工艺数据库;③设立封测激光设备共享示范线,降低中小封测厂验证门槛,加速国产设备渗透率从15%提升至40%。

关注公众号,获取本报告下载方法。