1. 2025一季度益生菌增速跑赢大盘,抖音平台份额遥遥领先

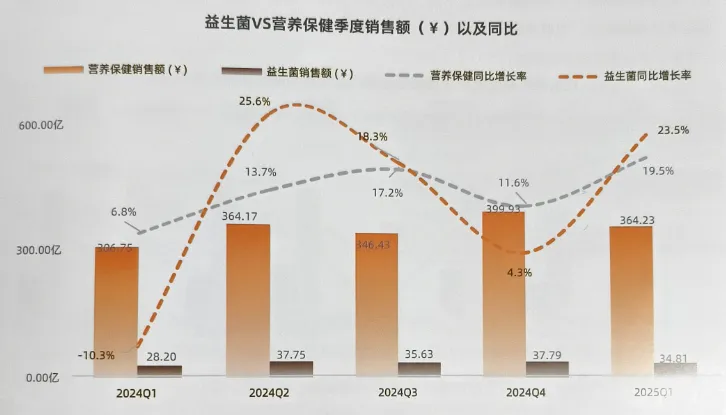

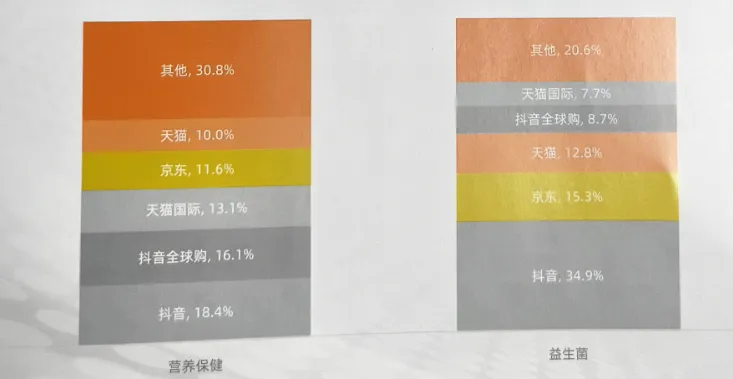

2025年第一季度,益生菌市场表现亮眼,增速波动上扬且跑赢营养保健大盘。从季度销售额同比数据看,益生菌在第一季度增长率达23.5%,超越营养保健的19.5%。平台层面,益生菌在抖音的份额高达34.9%,在各平台中一马当先,彰显出强劲的增长势头与市场竞争优势。

2025年Q1营养保健VS益生菌平台份额

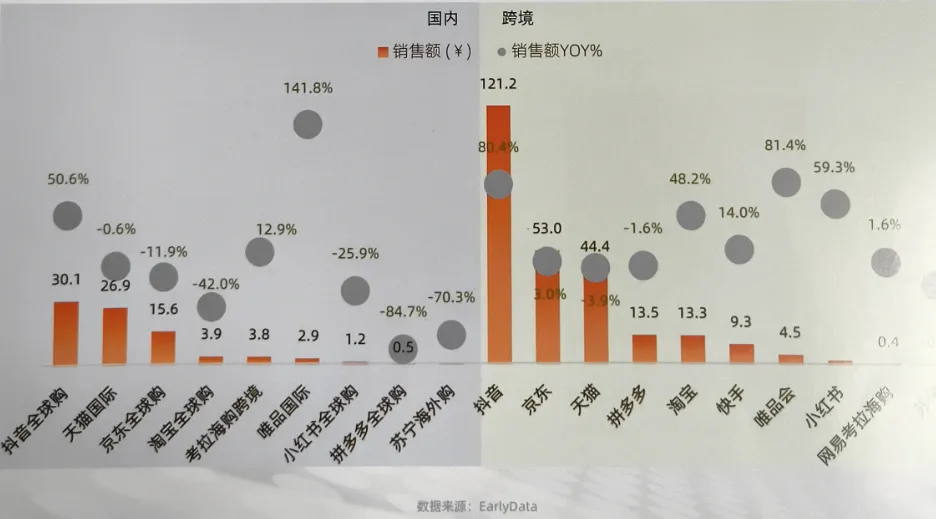

2.益生菌市场国内电商领跑跨境,抖音及抖音全球购共同构成益生菌全域增长引擎

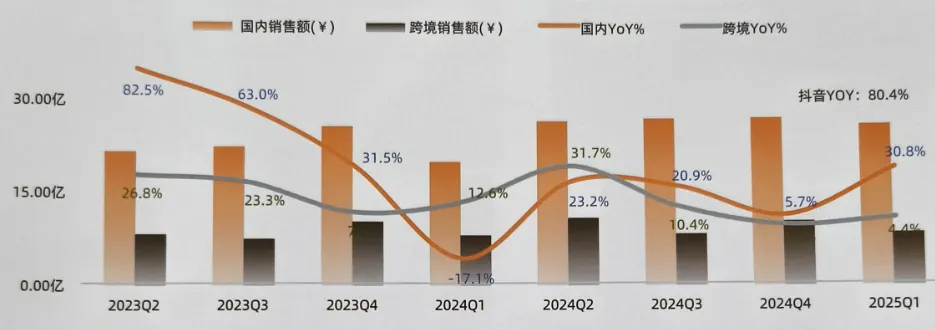

2025年第一季度,益生菌市场国内电商销售额增长势头强劲,同比增长率达30.8%,大幅领先跨境电商销售额增速。这背后离不开抖音平台的突出表现,其以80.4%的销售额同比增长率,远超京东、天猫、拼多多等传统电商平台,成为国内电商市场增长的核心拉动力。在跨境电商领域,相较于天猫国际、京东全球购等平台的销售额增速下滑,抖音全球购实现体量、增速双领跑。值得一提的是,唯品国际虽然规模较小,但增速惊人,达到141.8%,展现出独特的增长潜力。

过去两年益生菌电商市场季度国内及境外市场销售额及其YoY%

益生菌市场跨境VS国内销售额占比,2025Q1

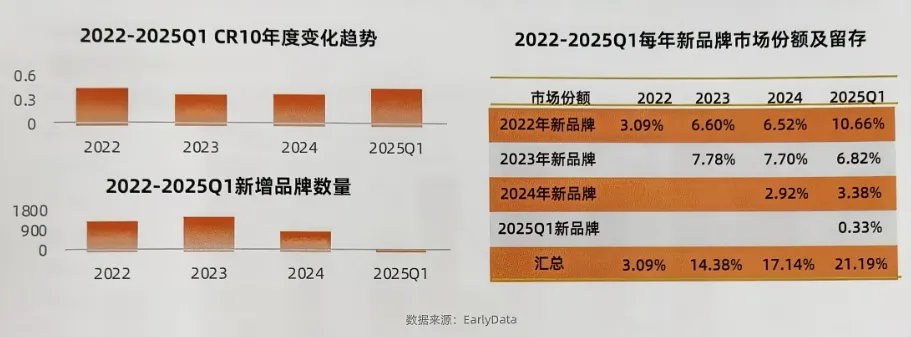

3. 行业集中度提升,大贸渠道头部品牌份额扩大,跨境女性益生菌品牌“冰火两重天”

从市场竞争格局来看,益生菌市场集中度逐步提升,2025年第一季度CR10市场份额显著攀升至48.5%伴随市场竞争日趋激烈,新品牌入局门槛大幅提高,2025年第一季度新增品牌数量从前几年的千余家锐减至113家。同时,新品牌淘汰率居高不下,2022年新品牌当年市场份额为3.09%,而2025年第一季度新品牌市场份额仅为0.33%。不过,留存品牌则展现出强劲的增长韧性,2022年入局的新品牌市场份额逐年走高,从3.09%稳步攀升至2025 年第一季度的10.66%。

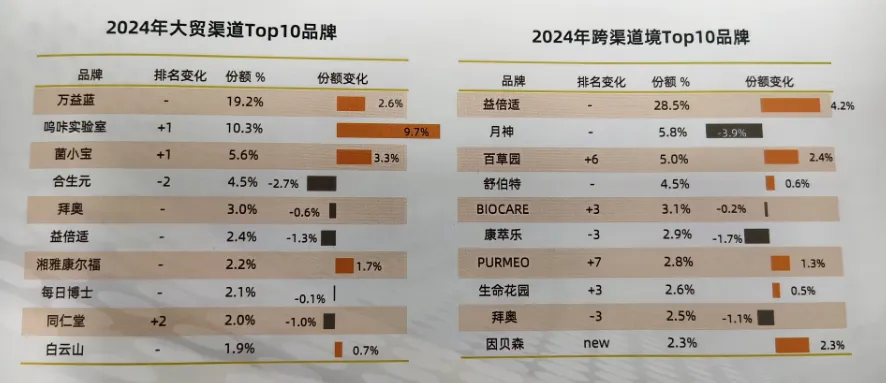

聚焦品牌间竞争,2024年国内大贸渠道益生菌头部品牌格局基本稳定,六成品牌排名保持不变。其中万益蓝以19.2%的份额居首位。在份额排名变化的品牌中,呜咔实验室排名上升1位,合生元等部分品牌则份额下滑。跨境渠道方面,益倍适以28.5%的绝对优势一马当先。女性益生菌品牌表现两极化生命花园与结合传统中医药的新品牌因贝森份额上涨,而月神遭遇滑铁卢,品牌份额下滑。整体来看跨境市场洗牌加速,本土化创新能力成为关键胜负手。

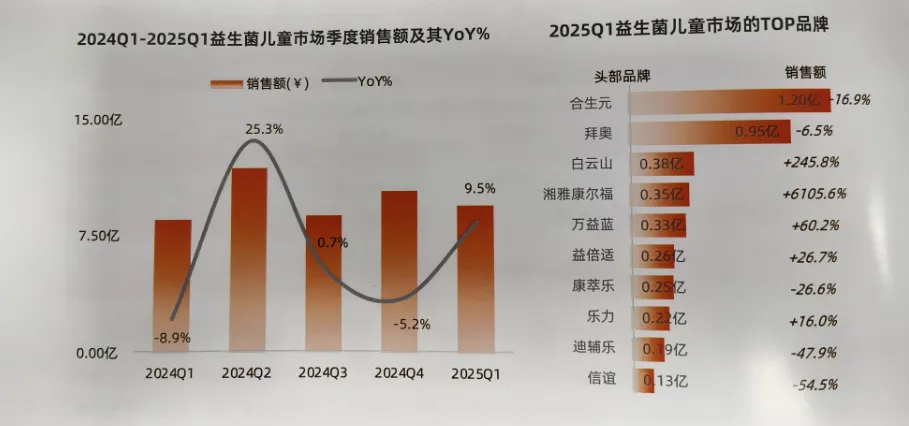

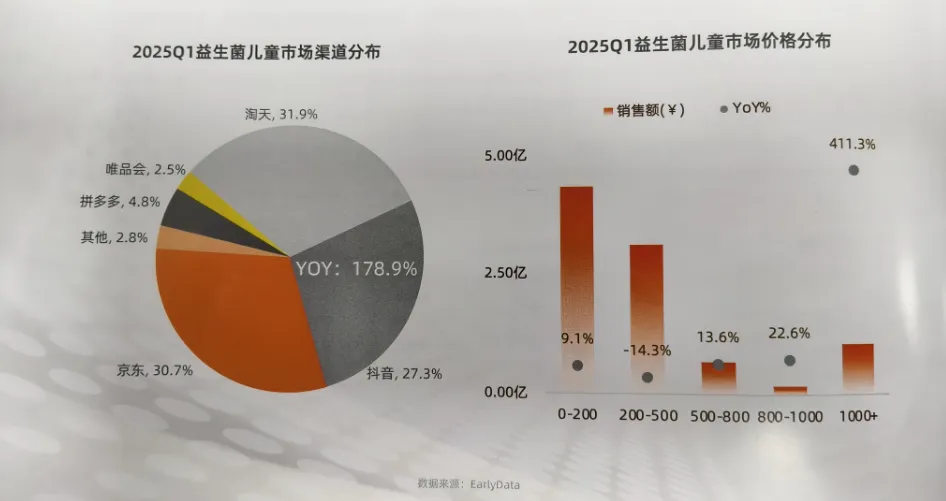

4. 儿童益生菌市场:抖音领涨,中高阶段飘升

2025年第一季度,儿童益生菌市场亮点频现。渠道端,抖音销售额同比激增178.9%,跃升为增长核心引擎。价格端,800-1000元段销售额同比飙升411.3%,中高价格段热度持续走高,充分彰显高品产品的市场吸引力。品牌竞争更趋激烈,合生元以1.20亿销售额位居前列,却同比下滑16.9%;白云山、湘雅康尔福等品牌增速迅猛,表现夺目。

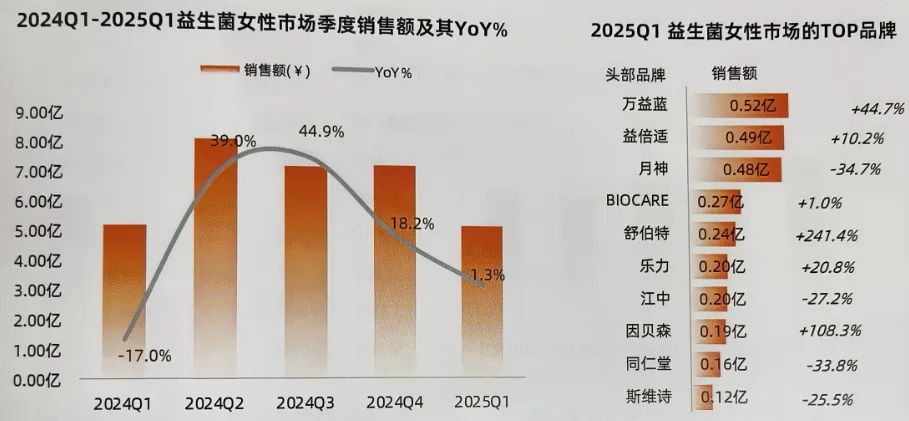

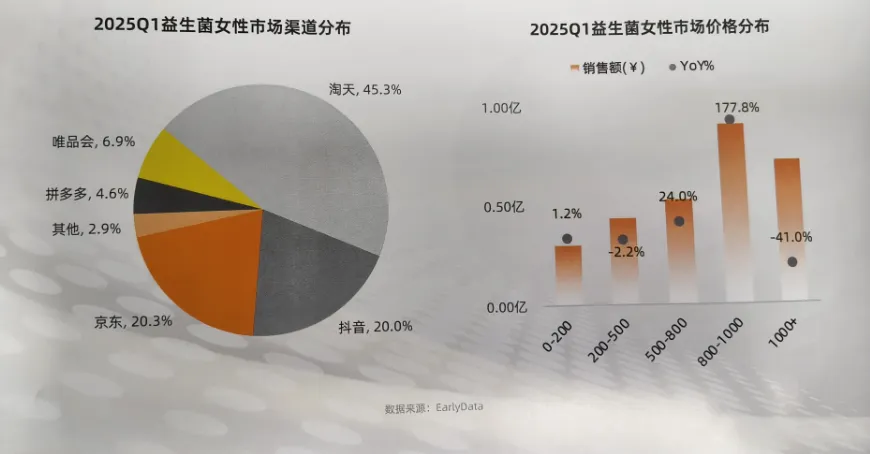

5.女性益生菌市场:需求聚焦减脂与私护,淘天渠道占比超四成

2025年第一季度,女性益生菌市场增长态势趋缓,减脂与私护成为核心需求。从销售趋势来看2024Q1至202403,女性益生菌市场销售额逐步攀升,增速达到峰值后开始放缓。渠道端,淘天以45.3%的份额占据领先地位,京东、抖音紧随其后。价格分布方面,800-1000元价格段销售额同比激增177.8%,表现亮眼。品牌竞争层面,排名前列的品牌,其产品功效主要围绕减脂与私护。例如万益蓝、月神、BIOCARE、乐力等品牌,产品多面向女性私护领域;益倍适、舒伯特等则侧重于女性体重管理与减肥需求。

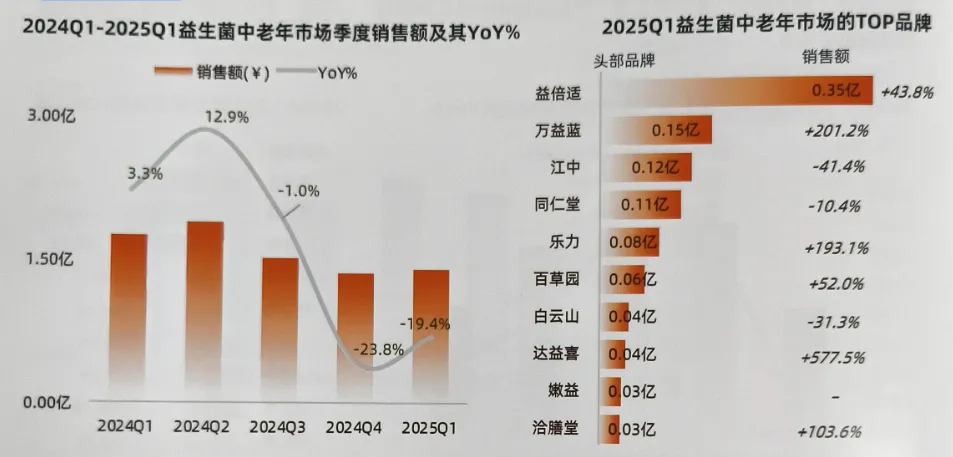

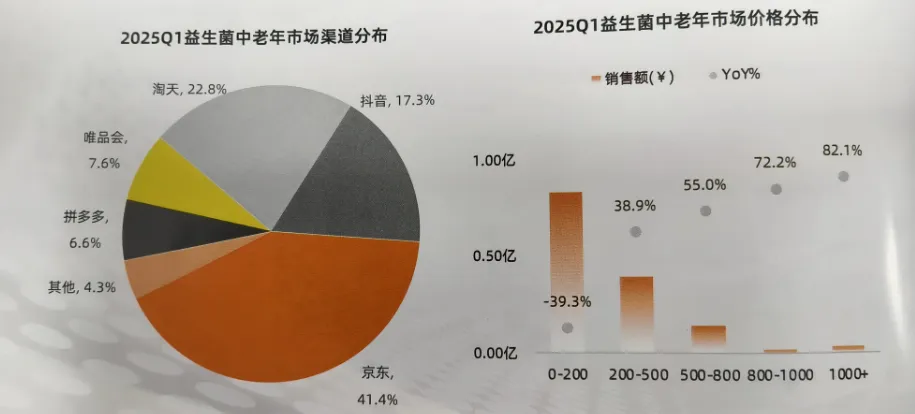

6.中老年益生菌市场:规模微降,京东领跑4.6低价策略主导

从销售趋势看,中老年益生菌市场增长乏力,2024Q1-2025Q1期间,除202402外,销售额同比均呈负增长,市场规模整体下滑。渠道分布上,京东以41.4%的份额领先其他平台。价格分布中,0-200元段销售额占比最高,低价策略主导中老年益生菌市场。品牌竞争方面,市场格局较为分散,益倍适以0.35亿元销售额位居首位,万益蓝、乐力等品牌增速显著,分别达201.2%、193.1%。

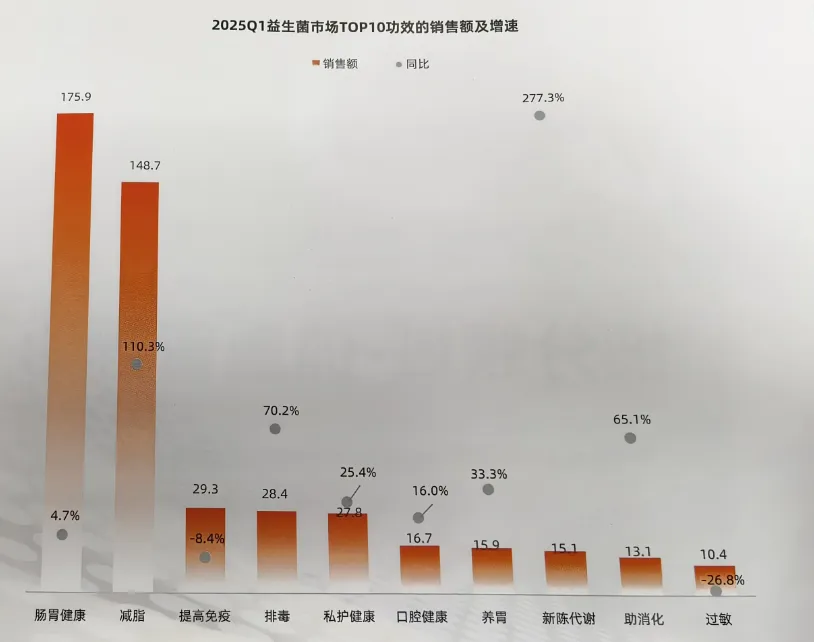

7.基础的肠胃健康诉求主导益生菌市场,减脂,提高代谢成增长最快细分品类

2025年第一季度,益生菌市场呈现出鲜明的需求特征。肠胃健康依旧是主导市场的核心功效,销售额达175.9亿元,占据显著优势。与此同时,减脂与新陈代谢相关的益生菌产品热度飙升,成为市场亮点减脂功效的销售额为148.7亿元,同比增速高达110.2%;新陈代谢功效的销售额虽为15.1亿元,但同比增速迅猛,达到 277.3%,实现三位数增长。其他功效方面,排毒、助消化等也有较好表现,而过敏相关产品销售额10.4亿元,同比下滑 26.8%。整体来看,肠胃健康持续引领市场,减脂与代谢类产品凭借高增速成为市场增长的重要驱动力,反映出消费者对健康管理的多元化需求趋势。