行业报告|中国啤酒行业报告——华润老雪花销量增长超70%;青岛啤酒大客户制上万家经销商量减效增

一、中国啤酒行业概览:工业啤酒稳盘,精酿啤酒突围

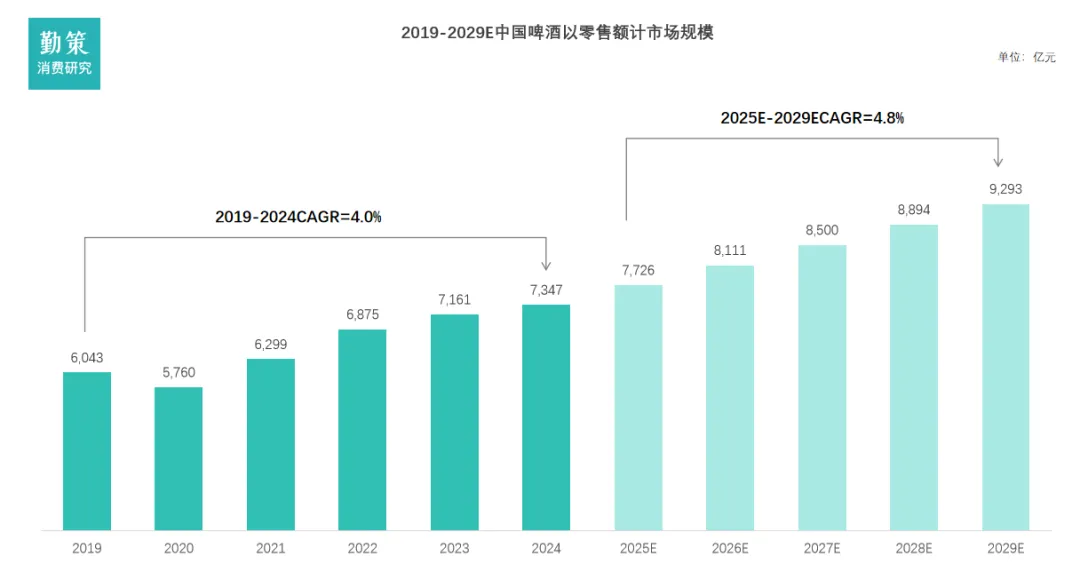

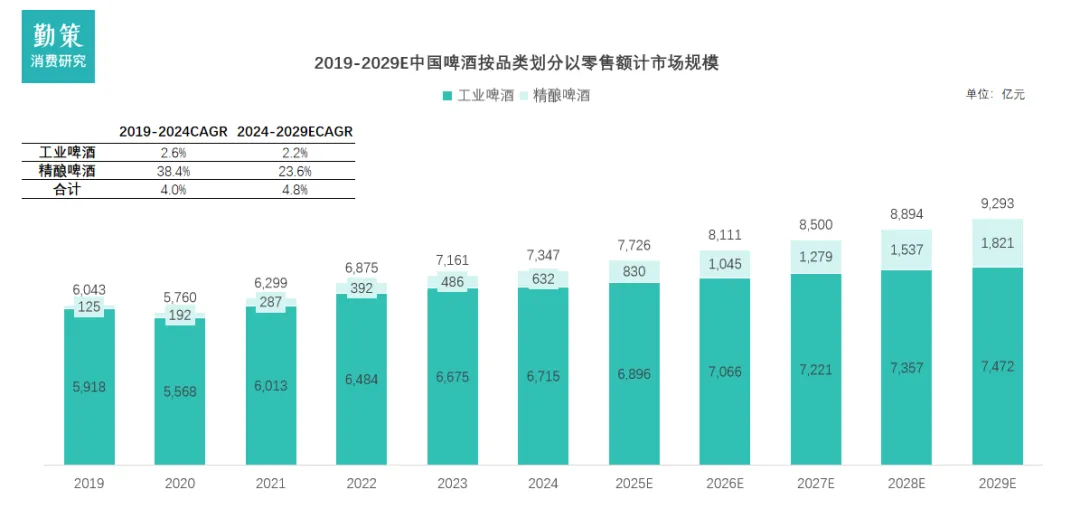

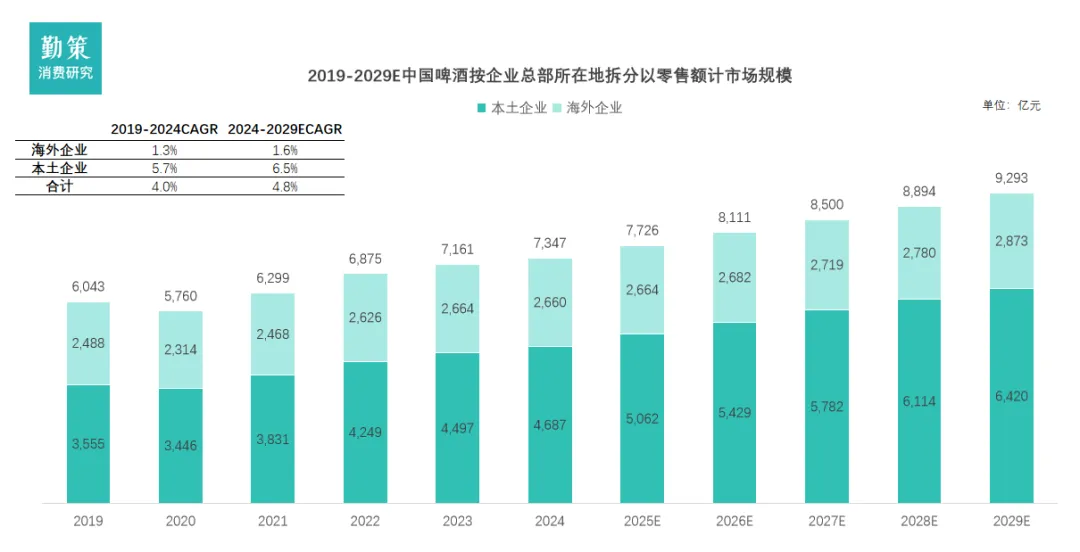

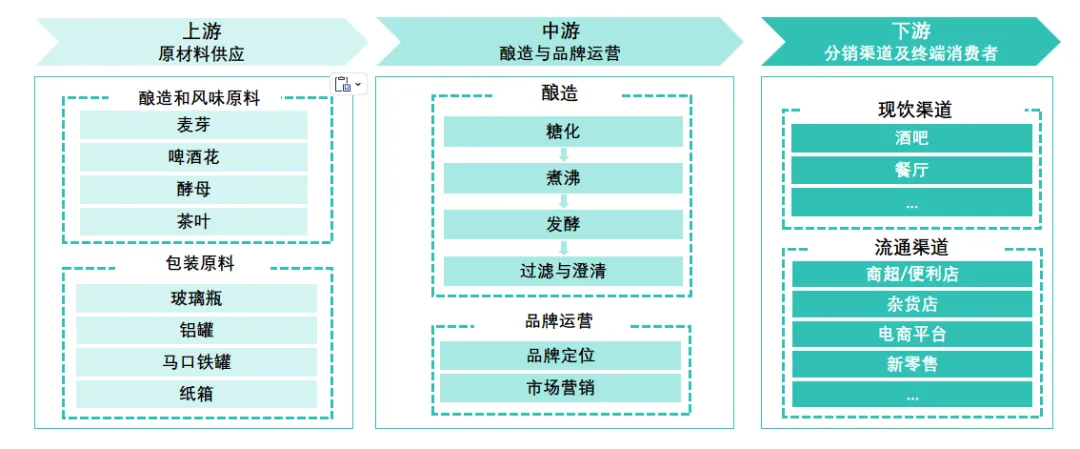

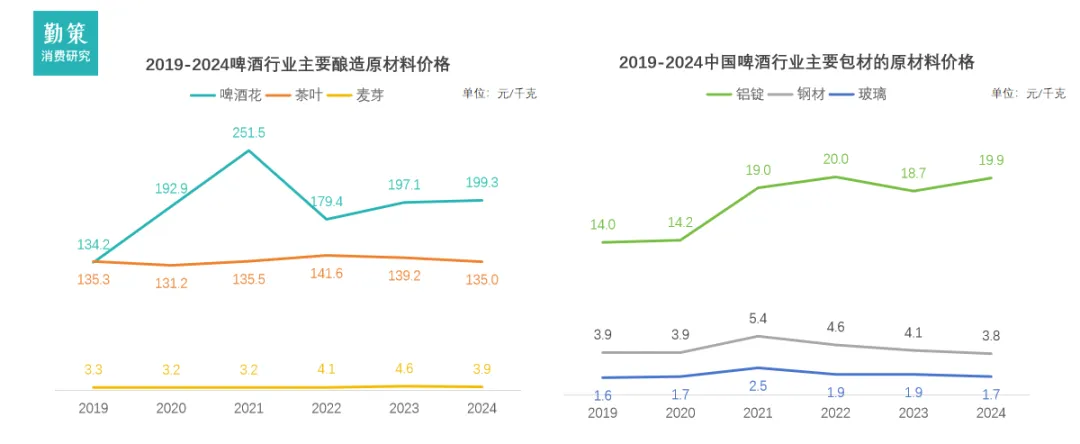

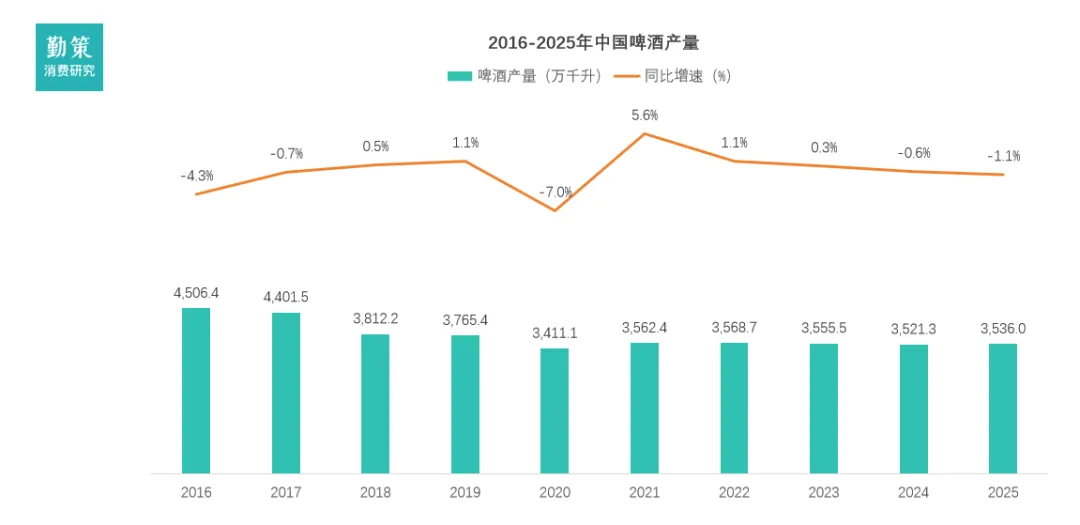

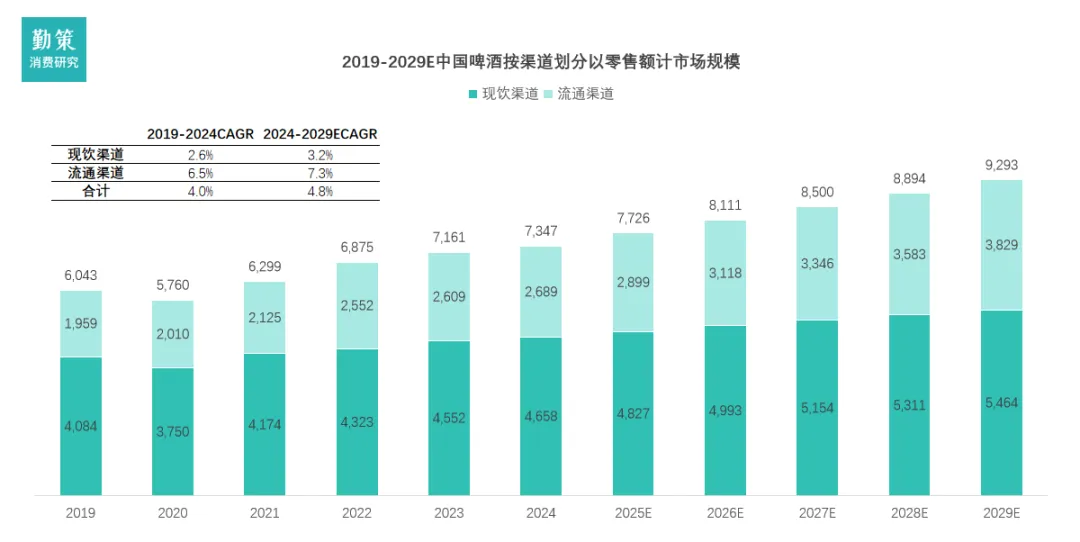

以零售额计,2019年至2024年,中国酒精饮料行业市场规模从人民币2.0万亿元增长至人民币近2.3万亿元,复合年增长率为2.2%。预测未来五年,中国酒精饮料行业市场规模将于2029年进一步增长至人民币近2.8万亿元,复合年增长率提升至4.3%。以零售额计,中国啤酒市场规模已从2019年的人民币6,043亿元增长至2024年的人民币7,347亿元,复合年增长率为4.0%。预计未来五年将延续稳健增长趋势,至2029年市场规模将达人民币9,293亿元,2024年至2029年复合年增长率进一步提升至4.8%。前一阶段增长依赖龙头关厂提效与6-8元价格带升级,以价补量对冲产量下滑;后一阶段增速提升则源于三重动力,8-10元次高档快速扩容成为新主流、精酿啤酒以超20%增速打开"二次高端化"空间、折扣店等新兴渠道崛起配合数字化运营效率提升,行业从单纯涨价转向结构性价值竞争。品质化消费趋势下,精酿啤酒市场增速显著领先。以零售额计,2019-2024年规模由125亿元增至632亿元,CAGR达38.4%;预计2024-2029年保持23.6%高增,2029年达1,821亿元,占比由2.1%提升至19.6%。工业啤酒增速相对平稳,2019-2024年CAGR仅2.6%(5,918亿元→6,715亿元),2024-2029年预计放缓至2.2%,2029年规模7,472亿元。精酿啤酒成为拉动整体市场CAGR从4.0%抬升至4.8%的核心引擎。2019-2024年行业呈"工业稳盘、精酿突围"格局,工业啤酒受产量见顶制约,精酿凭消费升级与年轻客群渗透实现爆发;2024年后工业进入存量博弈,精酿则在龙头布局、渠道下沉及场景扩容驱动下,成为增长首要贡献项,开启行业"二次高端化"新周期。近年来,凭借对本土需求的深刻洞察与快速响应能力,以及在文化共鸣方面的优势,本土企业在中国啤酒市场中的竞争力不断增强,正逐步实现对海外企业的替代,未来有望占据更大的市场份额。以零售额计,2019年本土企业占中国啤酒市场的份额为58.8%。至2024年,本土企业啤酒零售额达人民币4,687亿元,占比提升至63.8%,2019年至2024年复合年增长率为5.7%。预计到2029年,本土企业零售额将增长至人民币6,420亿元,占整体市场的69.1%,2024年至2029年复合年增长率将达到6.5%。本土企业凭借大单品打造、渠道深耕及高端化战略实现份额提升;海外企业受品牌老化、本土化不足拖累增长乏力。2024年后本土企业加速精酿布局与数字化运营,海外企业虽推新但调整滞后,行业格局向"本土主导、海外跟随"转型。二、中国啤酒产业链:上游成本承压与下游价值升级的双重变奏1. 上游:酿造原料与包材价格分化,铝锭成最大成本压力源过去五年间中国市场麦芽、钢材、茶叶及玻璃价格稳定;铝锭价格略有上浮,啤酒花价格自2019年起开始上涨,至2021年高点后大幅回落,近年价格稳定在中高位水平;长期来看,中国啤酒行业原材料整体成本将维持平稳,行业上游成本结构趋于稳态,企业成本控制重心将从应对价格波动转向供应链韧性建设与绿色包材创新。2016-2020年为持续下降期,产量从4,506.44万千降至3,411.10万千升,累计降幅达24.3%,其中2018年降幅最大(-13.6%)。2021年起产量在3500-3600万千升区间企稳,2025年产量3,536万千升,较2016年峰值下降21.5%,但较2020年低点回升3.7%。产量下滑主要受多重因素影响,例如消费场景萎缩(KTV、餐饮等即饮场景减少)、消费代际更迭与理性消费崛起、健康意识提升以及人口结构变化。行业重大转变包括:2014-2017年头部企业密集关停低效产能;高端化战略成为核心增长引擎,中高端产品销售额占比已突破45%;精酿啤酒市场快速增长,2024年工坊啤酒产量达254万千升;五粮液等白酒巨头跨界进入啤酒市场;即时零售成为新增长点;无糖啤酒等健康品类异军突起,2025年市场规模有望突破150亿元。从分销渠道来看,中国啤酒行业主要可分为现饮渠道与流通(非现饮)渠道。现饮渠道指包括在酒吧、餐厅和夜场等场所进行的、供顾客现场立即消费啤酒的渠道。流通渠道指的是商超/便利店、杂货店、电商和新零售(如社区折扣店、即时零售等)等渠道。当前中国啤酒市场仍以现饮渠道为主。以零售额计,2024年现饮渠道市场规模为人民币4,658亿元,预计至2029年将增长至人民币5,464亿元。与此同时,流通渠道在加速渗透。2024年中国啤酒流通渠道市场规模达人民币2,689亿元,占整体市场零售额的36.6%,相比2019年的32.4%已显著提升。预计该占比将在未来进一步扩大,至2029年将达到41.2%,对应市场规模将增至人民币3,829亿元,2024年至2029年复合年增长率预计为7.3%。中国啤酒行业呈现"双寡头+多强"格局,前三大企业合计份额超55%。华润啤酒以1,251亿元(21.60%)稳居龙头,百威英博、青岛啤酒紧随其后,形成第一梯队。外资品牌表现强劲,百威英博、嘉士伯分列第二、四位,与本土品牌分庭抗礼。市场分化显著:第一梯队零售额均超900亿元,与第二梯队差距悬殊;尾部企业份额不足1%,生存空间被严重挤压。行业资源持续向头部集中,中小品牌面临淘汰压力,整体竞争格局趋于稳定。1. 企业案例:华润啤酒

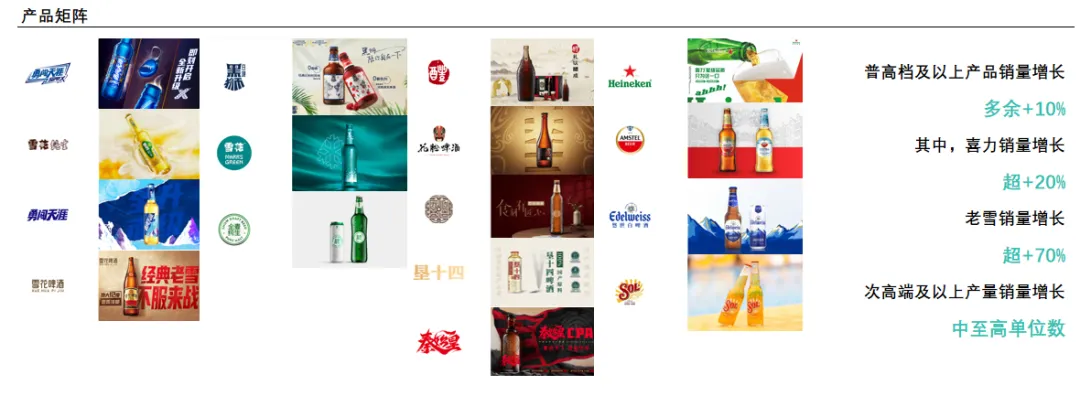

产品矩阵高端化和三精卓有成效

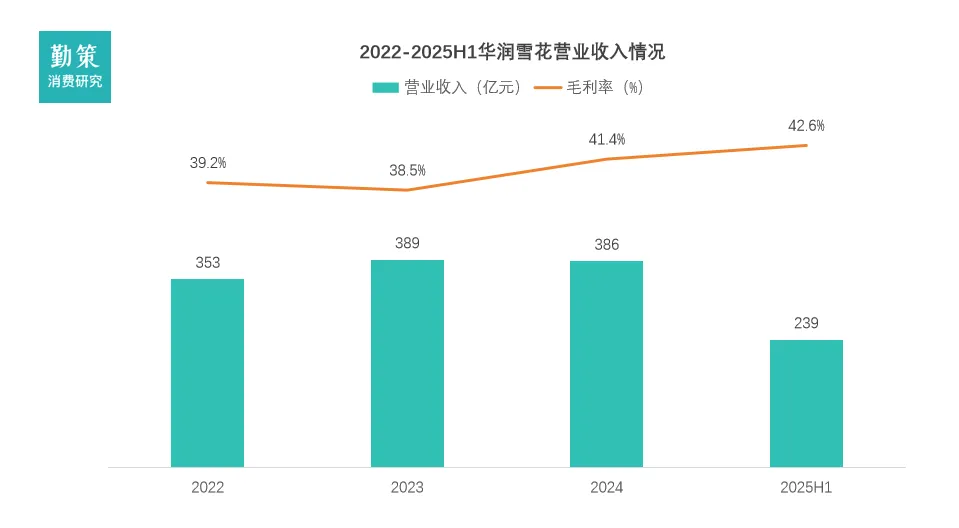

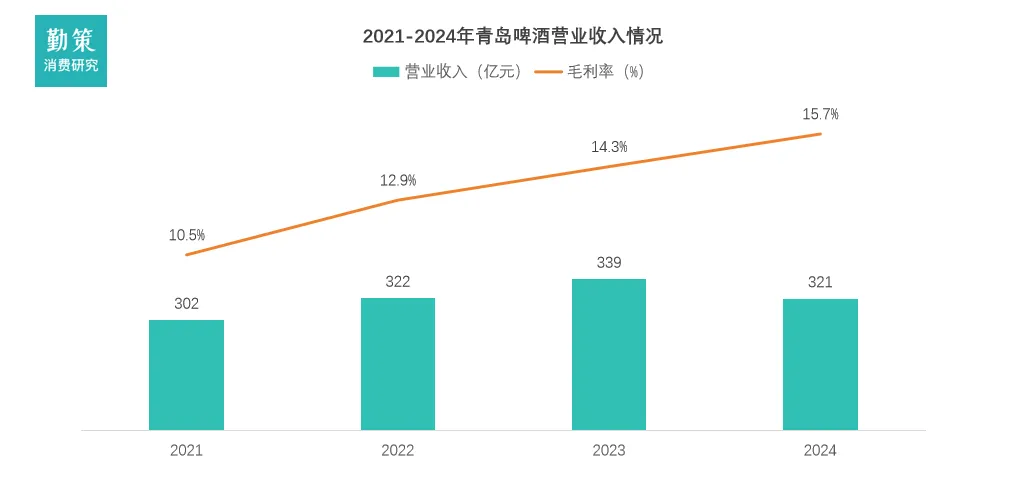

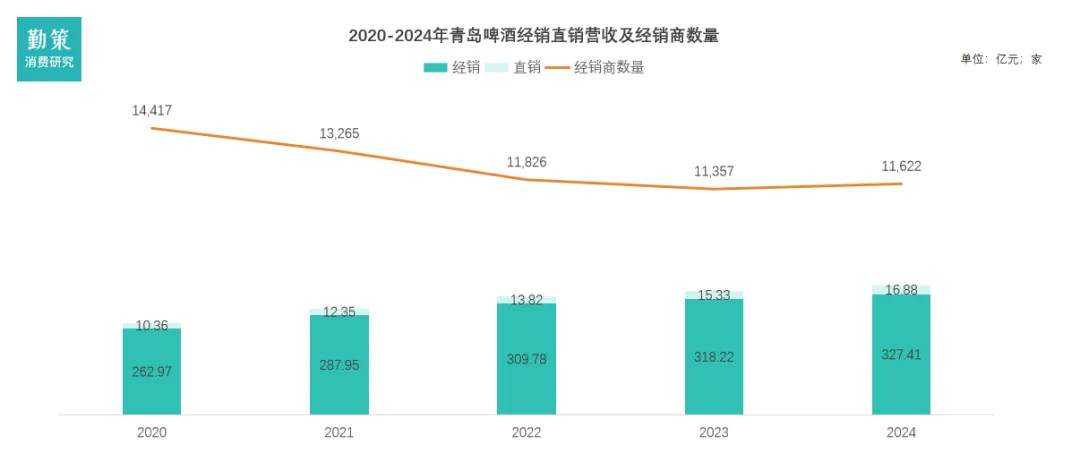

根据华润雪花2022年至2025年上半年的营业收入及毛利率数据,可以清晰地看到公司呈现出“营收高位趋稳、毛利率稳步提升”的良性发展态势。四年来,营收规模始终保持在350亿元以上,展现出作为行业龙头的规模韧性;毛利率则从39.2%稳步提升至42.6%,实现了“量稳质升”的结构性改善。这一轨迹表明,华润雪花在完成全国化产能布局后,正通过高端化战略与精细化运营,将规模优势持续转化为盈利优势。华润啤酒的高端化战略通过构建“中国品牌+国际品牌”矩阵成效显著,喜力、红爵等国际品牌与老雪、金标纯生等国内品牌协同发力,2025年上半年普高档及以上产品销量同比增长超10%,其中喜力增长超20%、老雪增长超70%、红爵实现翻倍增长。同时公司全面推行“精简组织、精益成本、精细业务”的“三精”管理策略,主动关停低效产能,工厂数量从2017年的98家优化至2025年中的60家,产能利用率提升约3个百分点,推动2025年上半年毛利率提升至48.9%,销售净利率达24.0%,实现了从规模扩张向利润深耕的战略转型。青岛啤酒2021年至2024年间呈现“营收高位波动、盈利能力持续修复”态势。营收从2021年的302亿元增至2022年的322亿元,2023年升至339亿元,累计增幅12.3%。2024年营收回调至321亿元,同比下降5.3%,反映存量竞争加剧的影响。毛利率实现连续四年提升,从2021年的10.5%升至2024年的15.7%,累计提升5.2个百分点,创近年新高。青岛啤酒近五年的渠道变革呈现出“量减效增”的鲜明特征。经销商数量从2020年的14,417家优化至2023年的11,357家,但经销收入却从263亿元持续增长至327亿元。

这背后是公司推行“大客户制”主动优化网络的结果,通过淘汰尾部经销商,显著提升了留存伙伴的单点产出与经营质量,实现了从追求网点数量到追求渠道效能的根本转变。

与此同时,直销业务成为强劲的增长引擎。其收入从2020年的10.36亿元快速增长至2024年的16.88亿元,占比也从3.8%提升至4.9%。

这一增长主要源于公司对高端现饮场景(如自建品牌酒吧)和新兴直供平台(如企业团购、官方电商)的积极布局。直销占比的提升,不仅直接贡献更高利润,更强化了公司对高端市场和消费终端的控制力,是其应对行业变局、推动高质量增长的核心战略。

报告目录:

9. 中国啤酒行业面临的挑战

二、中国啤酒产业链:上游成本承压与下游价值升级的双重变奏2. 上游:酿造原料与包材价格分化,铝锭成最大成本压力源1. 2025年中国啤酒市场:三强鼎立,马太效应加剧此报告由“勤策消费研究”出品。下载完整《2026年中国啤酒行业报告——存量博弈下的高端化突围与产业链价值重塑》请至勤策消费研究微信公众号回复“2026啤酒”获取。