随着人工智能技术不断发展,智能体作为具备自主感知、规划、执行能力的人工智能实体,正成为各行业数智化转型的重要抓手。近年来,全国各主要省市陆续发布“人工智能+”行动方案,政务、金融、能源等领域的招标项目中,对具备“智能决策”和“自动化执行”能力的智能体需求激增。根据近期各地政府采购网、央企招标信息及行业研报等相关材料显示,当前对智能体需求比较旺盛的典型行业有政务、金融、能源、制造、交通等。本文将主要阐述上述五个行业智能体主要应用场景及针对不同行业的需求,厂商的解决方案及市场拓展建议。

典型行业应用需求分析

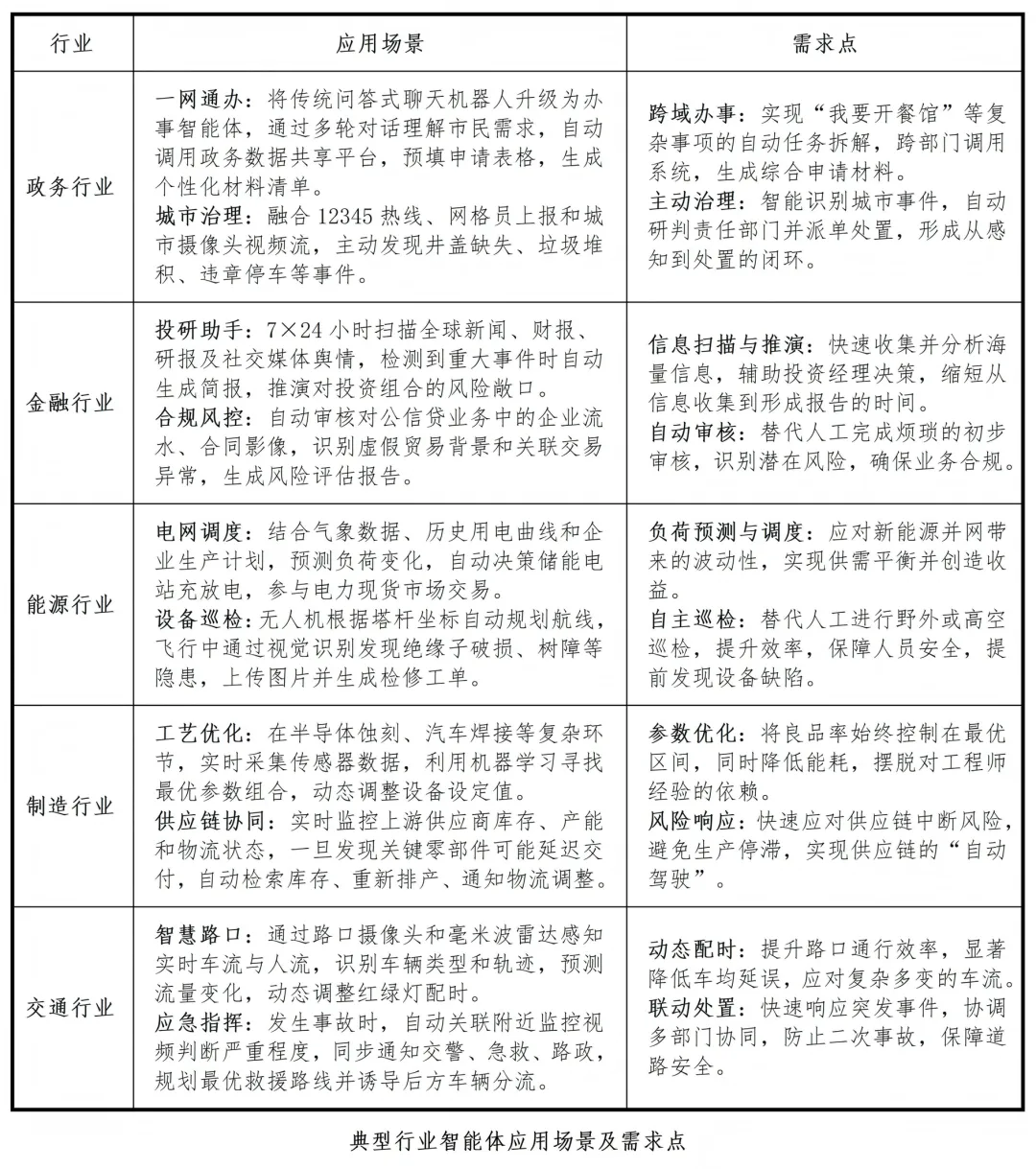

政务行业:一网通办与城市治理

政务是当前智能体落地较快的领域之一。主要分为对内办公和对外服务。对外,各地政务服务中心正在将传统的“问答式”聊天机器人升级为“办事智能体”;对内,政府办公室系统引入“公文处理智能体”。主要需求点集中在跨域办事和城市治理。在跨域办事方面,用户只需说出具体需求(如“我要开餐馆”),智能体便能自动拆解任务,调用工商、税务、卫生等多个系统,生成材料清单并预填表格。在城市治理方面,通过融合12345热线数据与摄像头数据,智能体可自动识别“井盖缺失”“违章停车”等事件,并自动派单给最近的处置单位,形成从感知到处置的闭环。

金融行业:投研助手与合规风控

金融行业对数据的敏感度和对决策的实时性要求极高。目前,头部券商和银行正在大规模采购“投顾智能体”和“审计智能体”相关解决方案。主要需求点体现在智能投研和合规审计。智能投研方面,智能体实时扫描全球新闻、财报、研报,当检测到某上市公司舆情变化时,自动撰写简报,并模拟推演其对持仓组合的风险敞口。合规审计方面,针对银行对公信贷业务,智能体自动审核企业流水、合同影像,识别虚假贸易背景,生成风险评估报告,替代人工初步审核。

能源行业:电网调度与设备巡检

能源行业(特别是电力)拥有庞大的物理基础设施。智能体在“源、网、荷、储”各个环节均有渗透,尤其是在虚拟电厂和无人巡检方面表现突出。主要需求点涵盖负荷预测与调度、无人机自主巡检。负荷预测与调度智能体结合气象数据和历史用电数据,自动决策储能电站何时充电、何时放电,参与电力现货市场交易,实现收益最大化。无人机自主巡检智能体则可根据塔杆坐标自动规划航线,识别绝缘子破损、树障隐患,并生成检修工单。

制造行业:复杂工艺控制与供应链协同

从“黑灯工厂”到“工艺大脑”,制造智能体不仅关注自动化设备,更关注工艺参数的优化和上下游的协同。主要需求点包括工艺优化智能体和供应链协同。在汽车焊接或半导体蚀刻环节,智能体实时采集温度、压力数据,动态调整参数,将良品率控制在最优区间。供应链协同方面,当上游供应商出现交付延迟时,智能体自动检索库存,重新排产,并通知物流方调整运输计划,实现供应链的“自动驾驶”。

交通行业:智慧路口与应急指挥

交通是智能体感知与控制结合最紧密的场景。特别是结合低空经济,交通管理正在向立体化演进。主要需求点体现在信控优化和应急处置。信控优化智能体根据路口实时车流(包括非机动车),动态调整红绿灯配时,不再依靠固定算法,而是依靠实时博弈。应急处置方面,当发生交通事故时,应急指挥智能体自动联动交警、急救、路政,规划救援路线,同时诱导后方车辆分流。

厂商解决方案重点内容及拓展建议

厂商针对不同行业的智能体解决方案建议

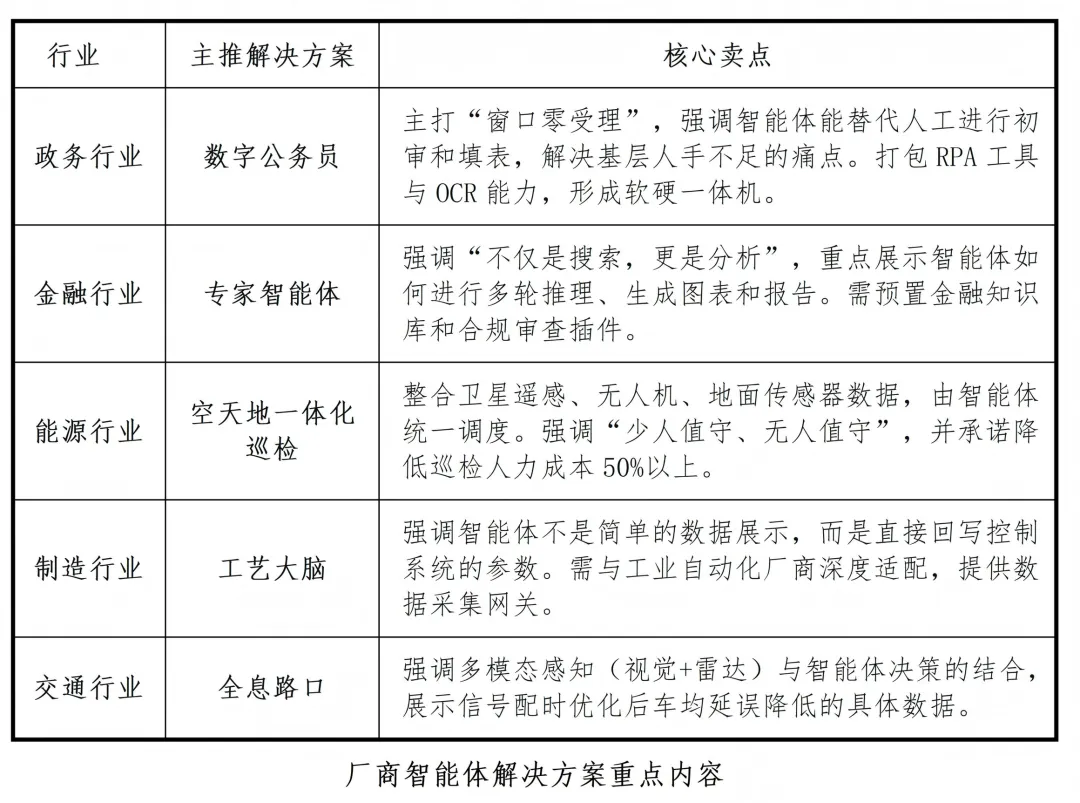

针对不同行业和应用场景的需求特点,厂商应推出有针对性的解决方案。

针对政务“一网通办”“城市治理”等应用场景需求,可推出“智能公务员”类解决方案,强调数字化技术优势,自动化进行政务材料初审和填表,解决基层人手不足的痛点。打包RPA工具与OCR能力,形成软硬一体机。

针对金融行业“投研”等应用场景需求,可推出“专家智能体”类解决方案。强调“不仅是搜索,更是分析”,重点展示智能体如何进行多轮推理、生成图表和报告,并且可预置金融知识库和合规审查插件。

针对能源行业“巡检”等应用场景需求,可推出“空天地一体化巡检”类解决方案。整合卫星遥感、无人机、地面传感器数据,由智能体统一调度。强调“少人值守、无人值守”,降低巡检成本。

针对制造“工艺优化”等应用场景需求,可推出“工艺大脑”类解决方案。强调智能体不是简单的数据展示,而是直接回写控制系统的参数。需与工业自动化厂商深度适配,提供数据采集网关。

针对交通“信控”等应用场景需求,可推出“全息路口”类解决方案。强调多模态感知(视觉+雷达)与智能体决策的结合,展示信号配时优化后车均延误降低的具体数据。

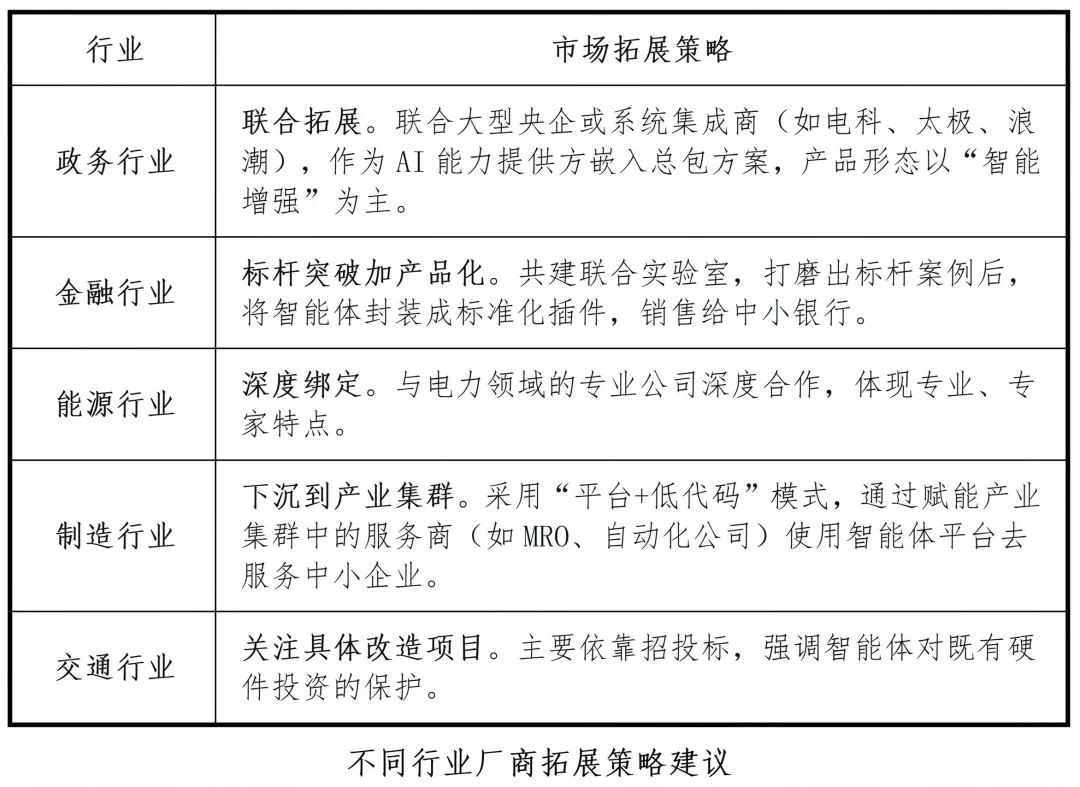

不同行业厂商拓展策略建议

针对不同行业特点,厂商拓展智能体市场应采用不同策略。例如拓展政务行业用户应联合大型央企或系统集成商(如电科、太极、浪潮)等,作为AI能力提供方嵌入总包方案,产品形态以“智能增强”为主。拓展金融行业宜采取标杆突破加产品化策略。可先与头部券商或银行共建联合实验室,打磨出标杆案例后,将智能体封装成标准化插件。拓展能源行业需采取深度绑定策略。与电力领域的专业数字化厂商深度合作,重点是体现“专业”+“懂行”,即既是新一代信息技术领域的权威,又是熟悉电力调度规程的专家。拓展制造行业需采取下沉到产业集群的策略。采用“平台+低代码”模式,自己不直接下场做产线改造,而是通过赋能产业集群中的服务商(如MRO、自动化公司),让他们用智能体平台去服务中小企业。拓展交通行业主要策略是强调智能体对既有硬件投资的保护,即通过软件升级让已有的交通设备变得更加智能。

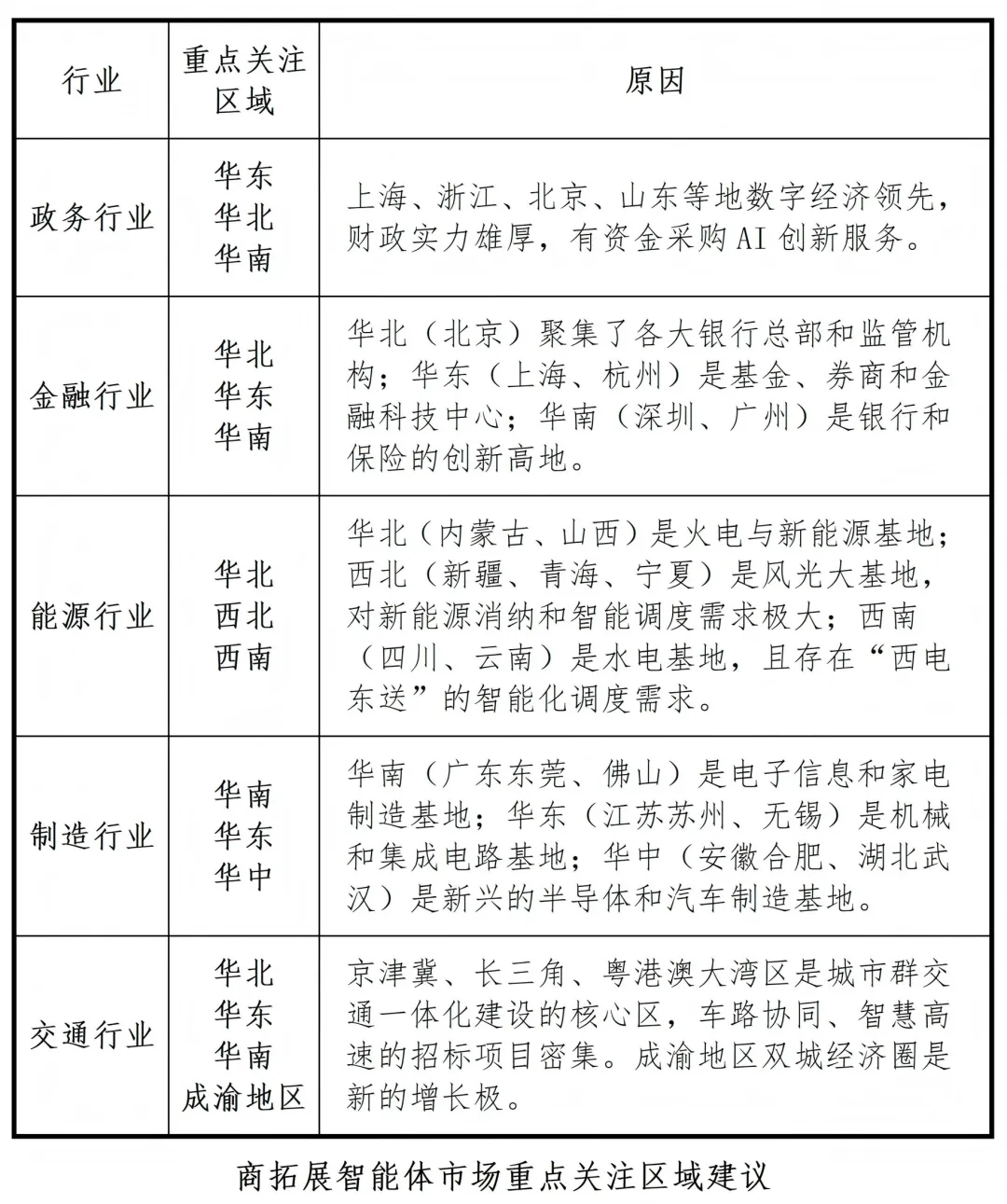

厂商拓展智能体市场重点关注区域建议

政务行业建议重点关注华东、华北等区域。上海、浙江、北京、山东等地数字经济领先,政府治理理念相对开放,且财政实力雄厚,有资金采购AI创新服务。金融行业建议重点关注华东、华南、华北等区域。华东(上海、杭州)是基金、券商和金融科技中心;华南(深圳、广州)是银行和保险的创新高地;华北(北京)聚集了各大银行总部和监管机构。能源行业建议重点关注华北、西北、西南。华北(内蒙古、山西)是火电与新能源基地;西北(新疆、青海、宁夏)是风光大基地,对新能源消纳和智能调度需求极大;西南(四川、云南)是水电基地,且存在“西电东送”的智能化调度需求。制造行业建议重点关注华南、华东、华中。华南(广东东莞、佛山)是电子信息和家电制造基地;华东(江苏苏州、无锡)是机械和集成电路基地;华中(安徽合肥、湖北武汉)是新兴的半导体和汽车制造基地。交通行业应重点关注华北、华东、华南以及成渝地区。京津冀、长三角、粤港澳大湾区是城市群交通一体化建设的核心区,车路协同、智慧高速的招标项目密集。此外,成渝地区双城经济圈也是新的增长极。

综上所述,智能体技术的深入发展,标志着人工智能从“感知智能”向“决策智能”的跨越。对于厂商而言,这不仅是技术的较量,更是对行业Know-How的深度考验。当前的竞争格局尚未定型,BAT等大厂在底座模型和算力上占优,而ICT厂商和行业ISV在落地“最后一公里”上更具优势。未来的赢家,将是那些能够深入典型行业场景,将智能体能力无缝嵌入到现有业务流程,并真正为客户创造确定性价值的厂商。