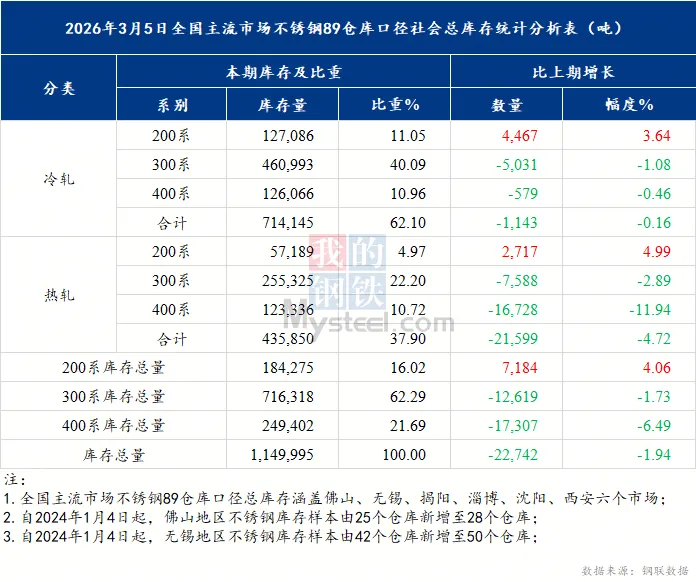

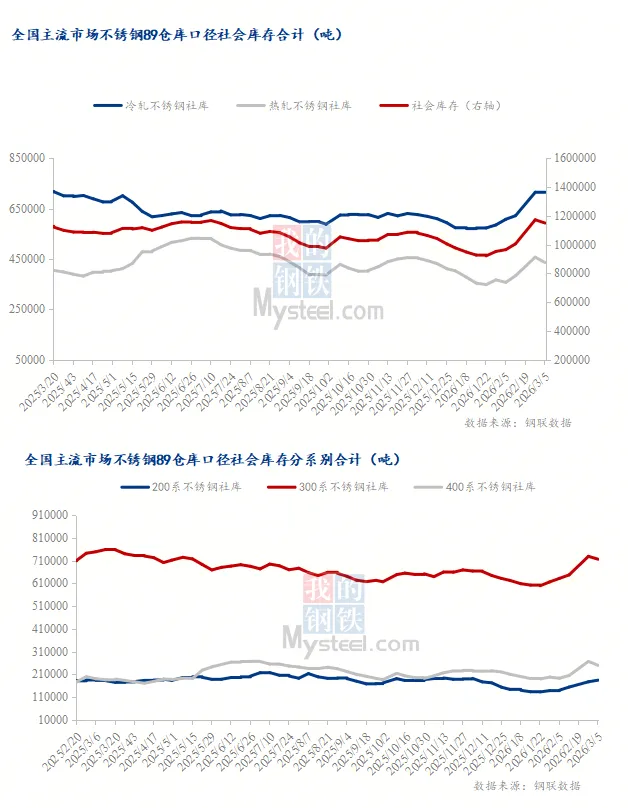

2026年3月5日,全国主流市场不锈钢89仓库口径社会总库存115万吨,周环比下降1.94%。其中冷轧不锈钢库存总量71.41万吨,周环比下降0.16%,热轧不锈钢库存总量43.59万吨,周环比下降4.72%。本期全国主流市场不锈钢89仓库口径社会库存呈现降量,300系、400系资源降幅明显,200系库存小幅增加,增量以佛山市场为主。本周下游终端市场全面复工,前期订单集中提货,全国不锈钢库存降库,其中无锡市场、地区性市场降幅明显,佛山市场由于节前到货较多加之节后到货累计,库存小幅增加。

200系方面,不锈钢库存总量18.43万吨,周环比上升4.06%。本周200系库存呈现增量,其中冷轧增幅较热轧明显。增量以佛山市场为主,主要受节前到货及节后累库为主。本周无锡市场200系库存冷热轧双降,200系冷热轧消化速度有所好转,成交多集中于刚需补库,周内热轧有所到货,但整体消化尚可。

300系方面,不锈钢库存总量71.63万吨,周环比下降1.73%。本周300系库存呈现降量,其中热轧降幅较冷轧明显。无锡市场本周300系库存降量明显,周内期货盘面震荡,贸易商其中入场补库,加之元宵节后终端及下游陆续复工,前期订单集中提货。

400系方面,不锈钢库存总量24.94万吨,周环比下降6.49%。本周400系库存呈现降量,以地区性市场热轧降量为主。无锡市场周内刚需订单出货尚可,华北大厂资源降量明显,西北大厂小幅增量。

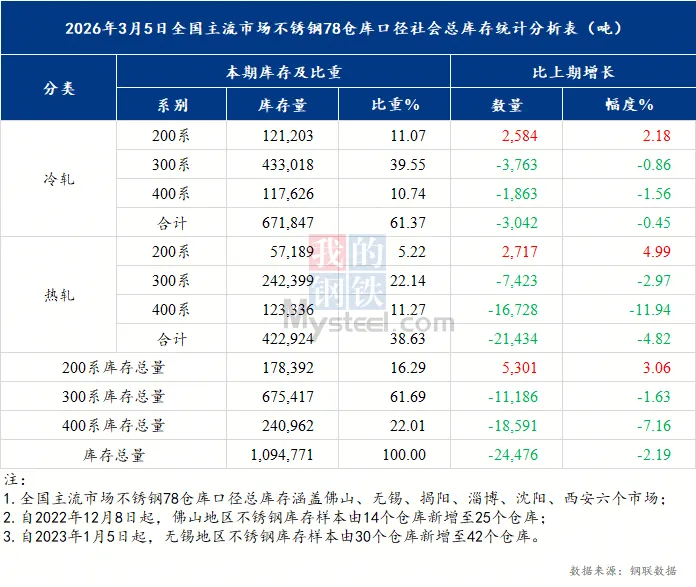

2026年3月5日,全国主流市场不锈钢78仓库口径社会总库存109.48万吨,周环比下降2.19%,年同比上升6.78%。其中冷轧不锈钢库存总量67.18万吨,周环比下降0.45%,年同比下降3.54%。热轧不锈钢库存总量42.29万吨,周环比下降4.82%,年同比上升26.05%。

2026年3月5日,全国主流市场不锈钢55仓库口径社会总库存88.81万吨,周环比下降3.06%,年同比上升0.94%。其中冷轧不锈钢库存总量51.26万吨,周环比下降1.20%,年同比下降9.30%。热轧不锈钢库存总量37.55万吨,周环比下降5.49%,年同比下降24.78%。

自2024年1月4日起,全国主流市场不锈钢仓库口径新增至89个,总库存涵盖佛山、无锡、揭阳、淄博、沈阳、西安六个市场。

点击蓝字 关注我们