文丨郑雅

京东集团(纳斯达克代码:JD,港交所代号:9618(港币柜台)及89618(人民币柜台))日前发布了2025年第四季度及全年业绩。

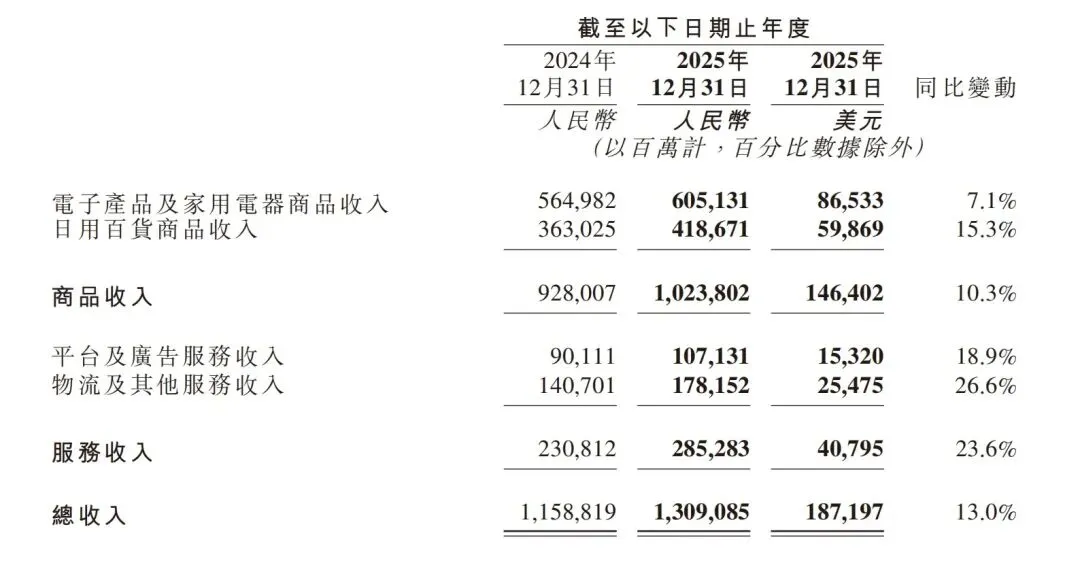

京东集团(以下简称京东)2025年全年收入为13091亿元(人民币,单位下同),同比增长13.0%。其中商品收入增加10.3%,服务收入增加23.6%。

2025年全年,京东经营利润为28亿元,2024年全年为387亿元;经营利润率为0.2%,2024年全年为3.3%。非美国通用会计准则下经营利润为96亿元,2024年为440亿元。非美国通用会计准则下经营利润率为0.7%,2024年全年为3.8%。财报中提到,经营利润减少的主要原因是增加了对新业务的战略投入。

第四季度,京东收入为3523亿元,同比增长1.5%。归属于上市公司普通股股东的净损失为27亿元。

此外,京东季度活跃用户数和用户购物频次同比增长超30%,年度活跃用户数已经超7亿。

京东集团首席执行官许冉表示:“我们在第四季度及全年持续看到用户数量强劲增长及购物频率提升。尽管行业竞争激烈,我们的核心零售业务显现韧性,全年收入及经营利润均实现双位数增长。新业务按照战略规划推进,自成立以来,京东外卖规模稳步扩大的同时,亏损逐季收窄,京喜及国际业务为长期增长开拓新机遇。此外,我们已将AI全面应用于内部运营并为用户提供更智能的体验,充分释放其变革性的潜力。凭借我们强大的经营能力及不断进步的AI技术,我们以更稳健的步伐迈入2026年。”

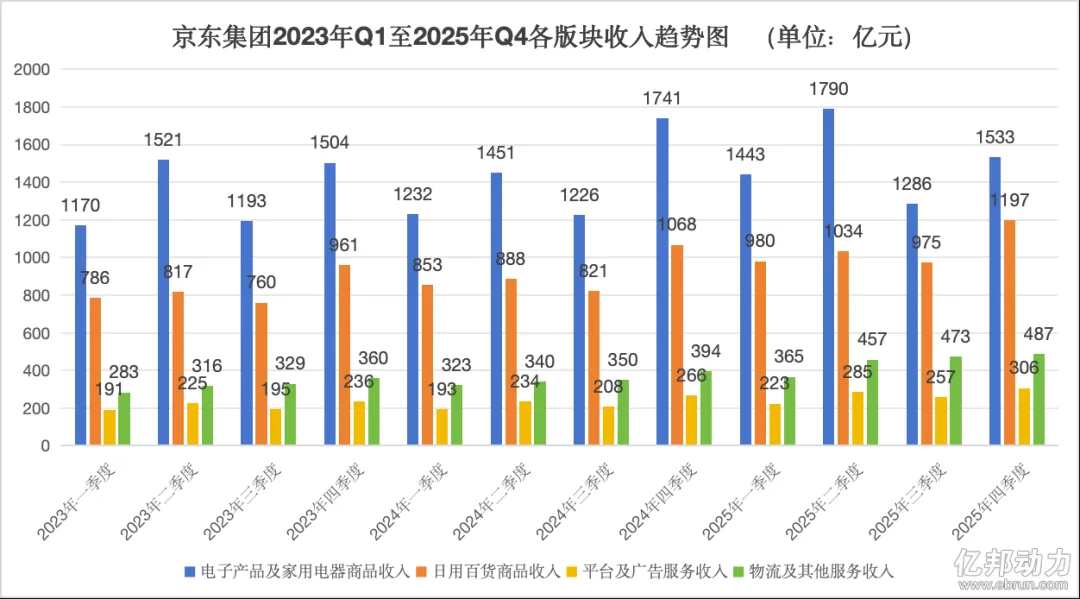

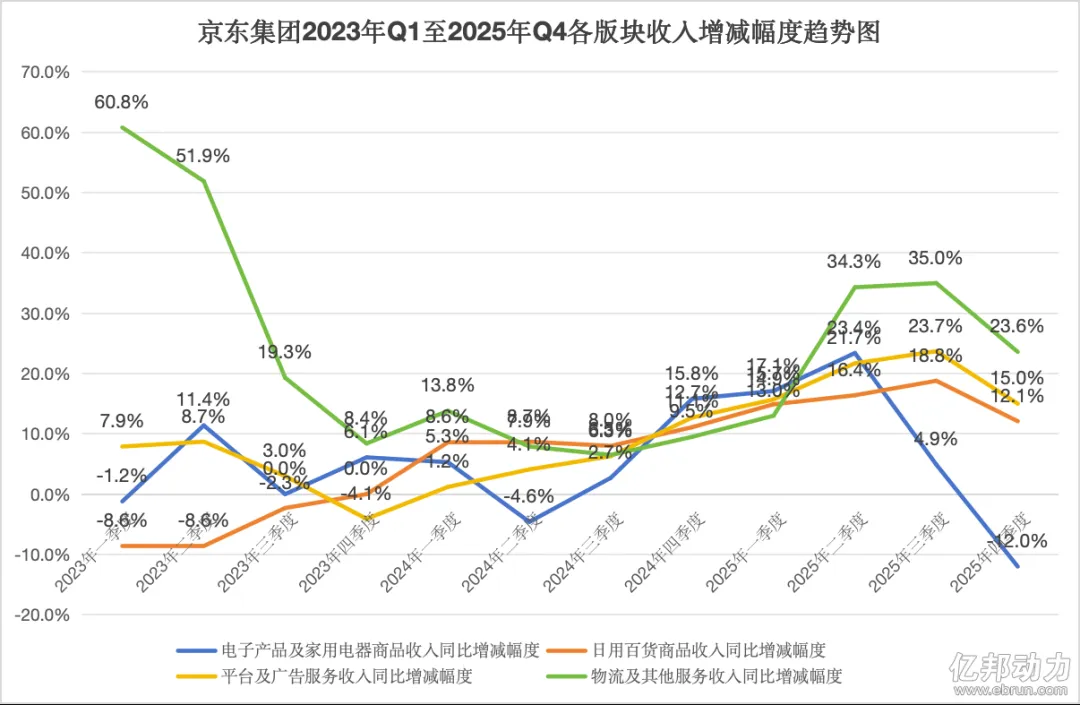

▎日百品类连续5个季度双位数增长

数据显示,京东2025年第四季度收入3523亿元,同比增长1.5%。从收入结构来看,京东总收入由商品收入和服务收入组成。第四季度,商品收入达2730亿元,同比减少2.8%。商品收入中,电子产品及家用电器商品收入为1533亿元,同比减少12%;日用百货商品收入同比增长12.1%。服务收入为793亿元,同比增长20.1%。其中,平台及广告服务收入同比增长15.0%。

京东的日百品类已经连续5个季度保持双位数增长,表现好于行业大盘。许冉表示,2026年,京东日百品类持续增长的驱动力主要来自三方面。

一是,包括商超、时尚、健康等品类在内的市场潜力较大,为京东提供了较大的增长空间。二是,京东外卖、京喜等业务为京东带来了新流量、新用户和购物频次的增长。尤其是商超品类与外卖业务呈现出了交叉购买行为。同时,亿邦动力此前文章提到,京喜在2025年实现成交额10倍增长,全年为京东带来1.5亿新用户。三是,京东的供应链能力与用户心智也是驱动力之一。

带电品类方面,2026年,许冉预计家电、手机等品类在上半年会仍然受到高基数的影响,下半年的增速将好于上半年。

“最近,由于存储芯片的成本持续上涨,对手机、数码等电子产品的价格会有一定影响。价格的上涨会在一定程度上抑制销量,但是客单价的提升可能也会抵消部分销量下滑的影响。京东将持续地强化供应链能力,积极地做线下布局,并且进一步加强服务体验。”除了高基数影响外,许冉也指出了原材料成本上涨对带电品类的影响。

同时,京东也关注到AI和新技术带来的创新机会和新品类的机会,京东将与品牌商、供应商共同快速反应、开发新产品,用新技术的快速应用来满足用户不断变化的消费需求。

受对新业务战略投入增加的影响,2025年第四季度,京东经营亏损58亿元,2024年同时期经营利润为85亿元;经营利润率负1.7%,2024年第四季度为2.4%。2025年第四季度非美国通用会计准则下经营亏损31亿元,2024年第四季度经营利润为105亿元。非美国通用会计准则下经营利润率为负0.9%,2024年第四季度为3.0%。

成本端,2025年第四季度,京东的营业成本为2972亿元,同比增长1.1%。营销开支达253亿元,同比增长50.6%。营销开支在总收入中的占比由2024年同时期的4.9%,增加到了7.2%。该项成本的增加,同样是受新业务推广活动支出增加的影响。

京东去年第四季度投入67亿元的研发开支,较2024年第四季度有52.0%的增长。财报中提到,该项开支增加的原因,主要在于京东持续投入技术能力和人才。

此外,同时期内,京东的履约开支(主要包括采购、仓储、配送、客户服务及支付处理开支)为243亿元,同比增加20.7%。一般及行政开支33亿元,同比增长34.8%。

▎京东外卖带动新业务收入同比增长200.9%

从业务角度来看,2025年第四季度,京东零售(包括京东健康及京东工业等经营分部)收入3019亿元,同比减少1.7%。同时,京东零售经营利润为98亿元,2024年第四季度为100亿元。京东零售经营利润率为3.2%,2024年第四季度为3.3%。

全年来看,京东零售业务收入11264亿元,同比增长10.9%。京东零售2025年全年经营利润514亿元,同比增加25.06%。京东零售经营利润率为4.6%,2024年全年为4.0%。

第四季度,京东零售的带电品类注重线下渠道的布局。数据显示,到至第四季度末,京东MALL全国已营业门店有26家,京东电器城市旗舰店超过110家。以京东之家、京东计算机数码专卖店、京东手机数码专卖店为代表的3C数码门店超过4500家。

时尚品类方面,截至2025年底,超1000哥品牌与商家入驻京东时尚秒送业务,包括滔搏、安踏、李宁、鸿星尔克、波司登、特步等国内零售巨头和服饰运动大牌。京东时尚秒送业务的营业门店数量在2025年同比增长三位数,包含服装、鞋靴、内衣、美妆、运动户外等多个核心品类。

京东健康业务,2025年收入达734亿元,同比增长26.3%,京东健康的收入已经连续四个季度同比增速超20%。非国际财务报告准则盈利65亿元,同比增长36.3%,净利润率为8.9%。截至2025年12月31日,过去12个月的年度活跃用户数量达到2.18亿。

京东工业于2025年12月11日在香港联交所主板上市。2025年,京东工业总收入239.5亿元,同比增长17.4%,年度经调整净利润达到11.3亿元。

京东物流2025年总收入为2171亿元,同比增长18.8%。其中,来自外部客户的收入为1368亿元,同比增长7.1%。

数据显示,截至2025年12月31日,京东物流运营超过1600个仓库,仓储网络总管理面积超过3400万平方米。

2025年第四季度,京东存货周转天数为37.8。财报显示,该项数据自2024年第四季度以来,处于逐季度升高的走势。

新业务(主要包括京东外卖、京东产发、京喜及海外业务)在2025年第四季度收入为140.85,同比增长200.9%;经营损失148亿元,2024年四季度为亏损8.85亿元。2025年第四季度,新业务的经营利润率为负105.1%。

▎Q4外卖业务亏损环比收窄近20%

日前,京东发布了自去年3月1日上线外卖业务一周年的相关数据。一年内,京东外卖的用户数超2.4亿、外卖市场份额超过15%。京东外卖也累计拒绝了100万家不符合标准的“黑外卖”门店。

电话会上,京东集团首席财务官单甦表示,2025年第四季度,外卖业务亏损环比收窄接近20%。随着经营效率改善和收入增长,该业务的整体亏损率也在大幅收窄。“如果行业的竞争趋于理性,我们今年外卖的投入目标是比2025年下降。”他如是说。

据介绍,对于外卖业务,京东将在2026年继续加强能力建设,同时增加优质商家和产品的供给,提升用户体验。“(京东外卖)也会通过给商家提供服务同时陆续产生收入,那实现业务有序的货币化,当然我们也会保持一个合理的货币化率,我们的目标是在规模保持健康发展的同时取得UE(单位经济模型)的持续改善。”许冉指出。

在UE的提升上,京东会在更多元的收入来源的基础上,持续提升补贴效率,比如针对不同用户、地域的精细化补贴。同时,外卖的配送效率也会随着单量规模的增长而持续提升。

许冉提到,从长期定位来看,外卖和即时零售是京东重要的长期战略方向。2025年,京东已经看到外卖为京东带来了新用户,以及对当前的用户购物频次能够有大幅提升。2026年,京东外卖业务与核心零售业务的交叉销售,以及京东外卖对广告收入增量的贡献等协同效应,将会持续释放出来。

联系作者