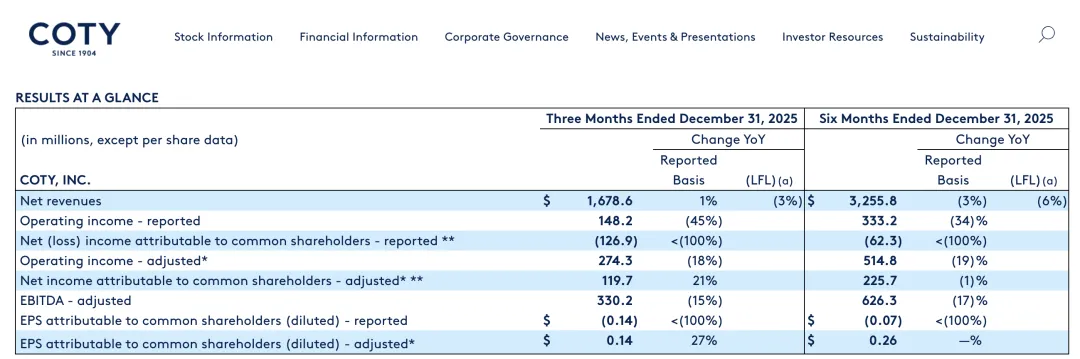

近日,科蒂(Coty)交出了新帅Markus Strobel上任后的首份财报。2026财年第二财季(截至2025年12月31日),科蒂营收16.8亿美元,同比增长1%,略超市场预期。

然而,这份看似平稳的答卷背后暗藏隐忧:公司撤回全年业绩指引,并预计第三财季可比销售将出现中个位数下滑。

就在一个月前,Markus从宝洁空降科蒂,接任执行主席兼临时CEO。他在财报沟通会上坦言:“科蒂拥有出色的资产和能力,但我们的表现未达到应有水平。”这位在宝洁深耕33年的美妆老将,正试图用一套名为“Coty. Curated.”的“精益”战略,为这家陷入增长泥潭的美妆巨头"开刀"。

01

聚焦核心,做减法

Markus上任首月走访了各大市场和关键环节设施,得出的结论很明确:Hugo Boss、Burberry、Marc Jacobs等香水品牌增长强劲,Kylie Cosmetics等新锐品牌也有潜力。

但问题在于,科蒂目前在全球销售超过40个品牌,衍生出超过1000种“品牌+市场”的组合。庞大的产品组合并没有带来足够的规模效应,反而稀释了本就珍贵的集团资源。

面对这种局面,Markus给出的解决方案是一套名为“Coty Curated”的战略框架。其核心是:明确重点,精简业务。他认为,科蒂旗下品牌虽多,但广度本身不是优势。只有从海量品牌中精选出核心、集中资源重点投入,才能让这些品牌真正发挥价值。

02

负债九年最低,但利润承压

从财务数据看,科蒂的“成绩单”并非没有亮点。截至12月底,公司上半年累计自由现金流达5.24亿美元,显著超越3.5亿美元的既定目标。

强劲的现金流表现主要来自两方面:首先,截至9月的第一财季经营现金流达到5.13亿美元,为上半年现金流奠定基础;随后在12月中下旬,公司出售威娜(Wella)剩余股权获得约7.5亿美元现金,并将所得资金主要用于偿还债务、降低杠杆水平。

受此推动,公司财务状况得到显著优化。尽管第二财季经营现金流(剔除资产出售带来的现金流入)有所下滑,但整体资产负债表已显著修复。季末财务净负债降至26亿美元,净负债/EBITDA杠杆率同步改善至2.7倍,为近十年来最低水平。

然而,资产负债表修复的亮眼表现,掩盖不了利润端持续承压的现实。本财季调整后毛利率为64.2%,较去年同期下降260个基点;调整后EBITDA为3.3亿美元,同比下滑15%;调整后经营利润率16.3%,收缩370个基点。

三项核心盈利指标同时恶化,指向同一个问题:科蒂赚钱的能力正在变弱。

背后的压力来自多个方向:高端美妆市场的促销环境日趋激烈,大众美妆板块面临量价双重挤压,关税影响也在持续发酵,三重因素共同蚕食着科蒂的利润空间。CFO Laurent Mercier在财报会上坦言,这些压力短期内难以缓解,这些压力预计将在2026财年下半年持续存在。

03

“冰”“火”两重天

将公司业务拆开来看,科蒂内部正在上演一出“冰火两重天”的戏码。

高端美妆(Prestige)依然是公司的压舱石。该板块本财季实现净收入11.34亿美元,占总收入的68%,按报告口径同比增长2%。在整体增速放缓的背景下,这一表现算不上亮眼,但仍展现出相对稳健的增长韧性。

撑起这份业绩的是一批“熟面孔”:Burberry、Kylie Cosmetics等品牌持续贡献增长;新上市的BOSS Bottled Beyond香水表现抢眼,上市后迅速成为男性香水赛道第二大新品,它的成功也带动了Hugo Boss整个品牌在德国、英国、西班牙、法国等多个市场的份额提升;Marc Jacobs香水登陆亚马逊后,美国市场总销量实现双位数增长。高端板块的韧性,证明科蒂在核心赛道上的品牌资产依然值钱。

BOSS Bottled Beyond 香水

造成这一局面的直接原因是彩妆和香水板块的持续疲软,但更深层的原因则来自产品组合变化与促销力度加大,对利润率形成持续挤压。

Markus坦言,以往春季集中推出的季节性创新产品规模过大,夹杂了大量不成功的SKU,这些低效产品挤占了畅销品的货架空间,还推高了退货成本。目前,科蒂正聚焦CoverGirl、Rimmel等核心品牌,同时精简SKU。只不过,大众美妆的扭转需要时间,短期内难见成效。

此外,区域市场的分化也让问题变得更加复杂:美洲市场下滑2%;EMEA市场增长3%;亚太市场虽整体持平,但内部结构分化。科蒂在财报中披露,东南亚地区因宏观经济疲软、消费需求减弱,导致业绩下滑,而中日市场虽有增长,但体量尚不足以拉动整个亚太区走出“持平”的现状。

这意味着,科蒂无法用一个统一的策略应对全球市场,每个区域都需要制定更具针对性的增长方案。

04

未来:彩妆回归,新香上阵

展望未来,科蒂手里并非无“牌”可打。彩妆板块,Marc Jacobs Beauty预计在2026自然年重返市场,这个曾风靡一时的品牌能否重现辉煌,是市场关注的焦点之一。此外,近几周公司将推出Calvin Klein女性新香,试图在核心品类上继续加码。2027年,还将上市施华洛世奇香水,进一步补强科蒂的高端香水矩阵。

这些新牌的落地,还需要时间,但短期的阵痛已经摆在眼前:公司预计第三财季可比销售将出现中个位数下滑,同时给出的调整后EBITDA指引仅为1亿至1.1亿美元,远低于分析师预期的2亿美元。这意味着,在“Coty Curated”战略真正见效之前,科蒂还要经历一段业绩承压的过渡期。

结语

Markus在财报会上称:“我相信科蒂会好起来。这或许不会在一夜之间发生,但它一定会发生。”他的信心来自科蒂的“家底”:品牌资产依然值钱、香水创新能力仍在、垂直整合的供应链优势还在。

香水美妆观察认为,“Coty. Curated.”的逻辑没错:聚焦核心、精简业务、降负债、提效率。但减法只能止血,不能造血。

科蒂真正需要回答的是:当香水赛道增速放缓、大众美妆持续失血,新的增长点在哪里?Marc Jacobs彩妆回归能否复制当年的辉煌?Calvin Klein新香能否接住消费者的期待?失去Gucci的授权,这个缺口又该由谁来填补?

这些问题,Markus和他的团队需要在下一个财报季给出答案。

*部分图片来源网络,版权归原作者所有,不为商业用途,如有侵犯,敬请作者与我们联系。