一、行情导读

中药材市场在春节氛围中延续着结构性分化态势。春节假期过后,市场及产地陆续恢复交易,整体人气逐步回升,交易活跃度有所提升。部分品种因库存短缺、需求旺盛,呈现出交易顺畅、价格上涨的态势;不过多数品种则因货源充足、走销平淡,行情保持稳定。

当前中药材市场最根本的矛盾仍是产能过剩。过去几年,药材高价刺激药农盲目扩种,尽管2026年种植季即将启动,但受前期高价影响,药农的种植积极性仍未完全消退,需持续关注生产动态与天气变化。与此同时,中药饮片集采深入推进,对原料品质提出了更高要求,优质优价的趋势日益凸显。预计随着药企采购力度加大及新药典实施的影响,中药材后市行情将继续呈现分化态势。

二、中药材市场价格总体情况

(一)总体价格指数分析

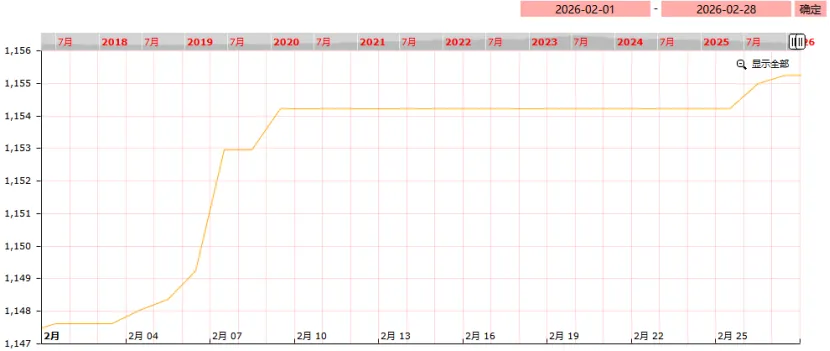

1. 与上月相比

2月底,中药材价格指数月度平均值为1310.91点,与上月底的平均值1305.49点位相比,上涨5.42点,涨幅0.42%。

本月价格指数走势图

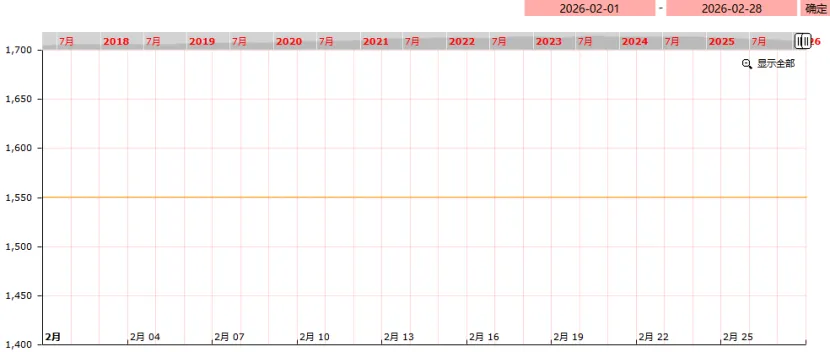

2. 与去年同期相比

中药材价格指数与去年同期1491.62点数相比,下跌180.71点,跌幅12.12%。

一年以来(去年同月至今)价格指数图

(二)分类别价格走势分析

1. 根及根茎类

上月指数收于1357.73点,本月指数1365.17点,上涨7.44点,涨幅0.55%。

麦冬在四川、湖北等地陆续进入产新期,今年种植面积有所增加,后市行情将面临下行压力。家种秦艽近期新货上市量较大,导致行情持续下跌,价格走低的同时也引发了部分敏感商家的关注。元胡受种植面积缩减、集采预期、市场人气高涨等多重因素叠加影响,热度持续不减,行情进入震荡调整阶段。甘草春节前价格出现小幅反弹,目前市场货源走动保持顺畅,因含量不同,价格差距较大。丹参随着新货上市量增多,行情逐步下调。白蔹正值产新,家种货产出量大,行情节节下挫。三七春节后小批量走动顺畅,行情趋于平稳。

知母恢复春季采挖,近日受阴雨天气影响采挖受限,行情暂时保持平稳。前胡开市后行情领涨,尤其是含量合格的货源表现较为明显。黄精行情保持坚挺,货源走动较为畅快。太子参处于平稳消化阶段,后期仍需良好的需求拉动。当归、党参产地上货量增加,人流量较大,但多以观望为主。玄参虽因低价行情受到商家关注,但库存充足,短期内上行压力较大。亳州地产品种白术、白芍、牡丹皮行情表现较为平稳。百合走势保持良好,行情坚挺运行。家种黄芩开始春季采挖,但产地天气欠佳影响采挖进度,该品种在地货源尚有一定面积且存在高价库存,商家多持观望态度。

根及根茎类价格指数走势图

2. 果实种子类

上月指数收于1133.08点,本月指数1152.91点,上涨19.83点,涨幅1.75%。

酸枣仁价格继续在高位区间震荡,资金介入与加工成本形成硬性支撑,但市场对其高位风险的分歧也在加剧。益智受关注度较高,行情保持坚挺运行。连翘正值销售旺季,货源走动持续顺畅,后期仍需留意花期天气状况。东北五味子货量充裕,走势较为缓慢。佛手行情持续低迷,价格疲软运行。大枣正值销售用季,货源走动保持畅快。山楂走势放缓,行情小幅下滑。山茱萸行情低迷态势依然未见好转迹象。枳壳、枳实货量充足,仍需进一步需求拉动。柏子仁走动平稳,行情波动不明显。胖大海圆果临近产新,经营商手中存量不多,目前多持观望态度。芡实前期受产地原料上涨带动,行情小幅反弹,近期处于平稳消化阶段。金樱子走势平稳,行情未见起色。

果实种子类价格指数走势图

3. 动物类

上月指数收于1557.86点,本月指数1550.52点,下跌7.34点,跌幅0.47%。

雄蚕蛾市场货量较为充裕,走势低迷,行情疲软下行。僵蚕即将开启春季产新,市场行情暂稳。九香虫行情止落转稳,维持小批量购销。地龙货量充足,正处于平稳消化阶段。水蛭自清明节后陆续进入春季产新,但此阶段多为养殖商收购种苗开展养殖,新货上市仍需时日;该品种家养技术提升,成活率较高,行情逐步向正常价位靠拢。蝉蜕多保持批量货源流通,行情坚挺运行。金钱白花蛇行情持续下探,经营商谨慎进货,以观望为主。鳖甲、龟甲行情依旧未见明显起色,货源流通缓慢。

动物类价格指数走势图

4. 花类

上月指数收于1125.17点,本月指数1112.49点,下跌12.68点,跌幅1.13%。

西红花受伊朗战事影响,口岸暂时来货受限,国内市场行情保持坚挺,商家多持观望态度,后期行情仍难平静。公丁香春节前因回货成本增加,行情稳步上涨,后期口岸来货情况仍为商家关注焦点。金莲花市场消化良好,存量薄弱,行情小幅上扬。玫瑰花前阶段受集采影响行情持续高涨,后因终端需求不足小幅下调。桃花走销放缓,加之产新期渐近,货源销量下降。绿梅花受新货上市冲击,行情小幅回落。金银花正值销售用季,货源走销情况未见好转。云南红花进入采摘期,新货暂时产出量少,商家多观望以待。辛夷花产新结束,行情逐渐恢复平稳。款冬花处于平稳消化阶段,行情波动不大。

花类价格指数走势图

5. 全草类

上月指数收于1421.59点,本月指数1431.79点,上涨10.2点,涨幅0.72%。

薄荷货源流通保持顺畅,行情较前期有所回升。锁阳临近产新,商家手中仍有部分高价货源,因担忧后期走势,目前多以积极售货为主。茵陈临近产新,市场货源流通转缓。苦地丁价格偏低虽引发商家热议,但走势未见好转,且产新期日益临近。半枝莲、白花蛇舌草、夏枯球依旧面临库存压力,后期需进一步调减种植面积,方能迎来行情转机。广藿香行情表现平淡,仍需需求拉动。肉苁蓉春季采挖期临近,春节前价格略有反弹,但成交量不大,行情暂维持平稳。蒲公英、益母草、车前草、青蒿等品种陆续进入产新期,后期需关注新货产出情况,行情或出现小幅调整。

全草类价格指数走势图

三、中药材整体涨跌面分析

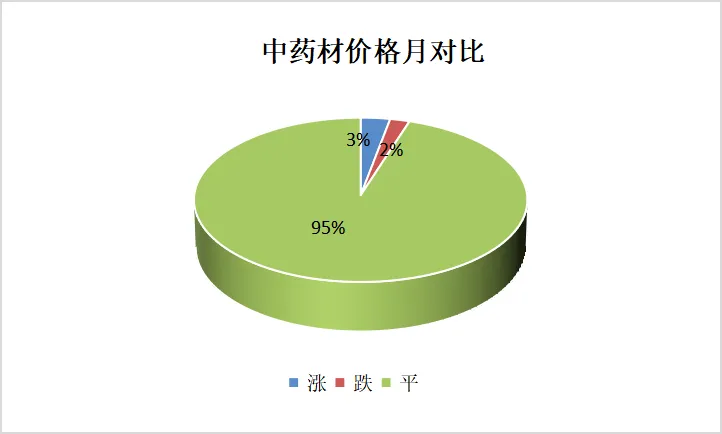

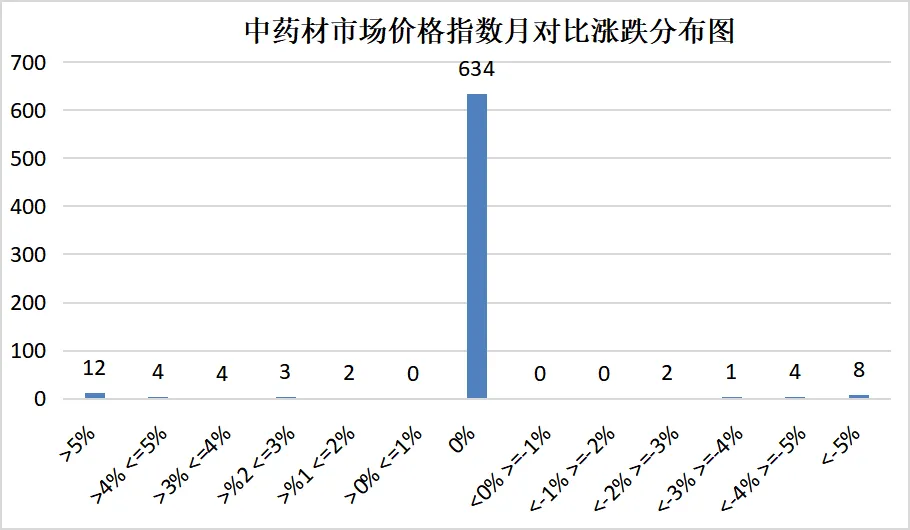

(一)与上月相比

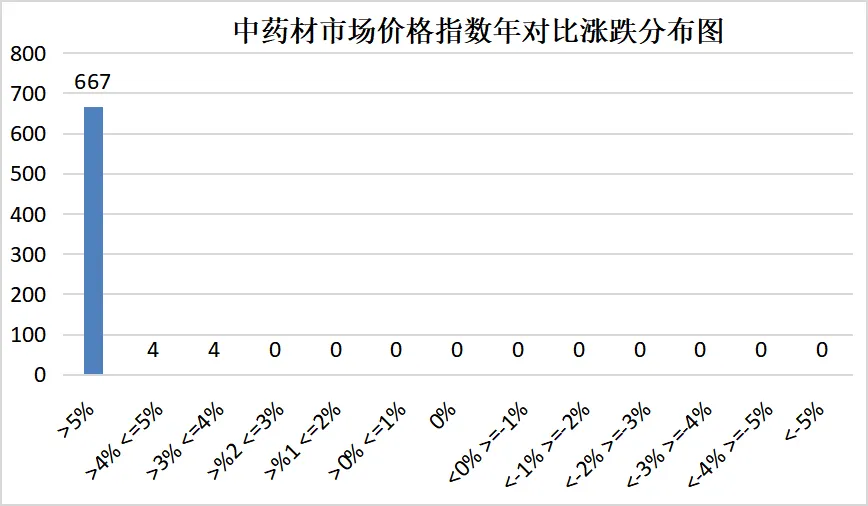

日常监测的667个中药材品规中,与上月价格相比,有18个品规价格上涨,占比3%;有15个品规价格下跌,占比2%;有634个品规价格与上月基本持平,占比95%。

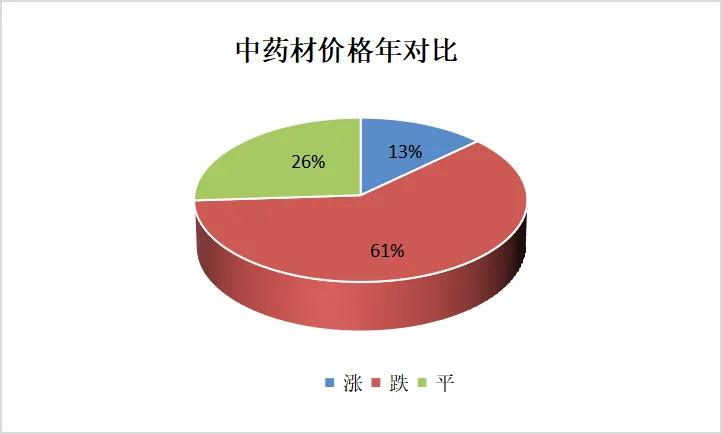

(二)与去年同期相比

监测的667个中药材品规中,与去年同期价格相比,有86个价格上涨,占比13%;有407个价格下跌,占比61%;有174个价格与去年同期基本持平,占比26%。

四、涨幅较大与跌幅较大品种情况

(一)涨幅前十位品种

注:按与上月价格相比上涨幅度大小排序

(二)跌幅前十位品种

注:按与上月价格相比下跌幅度大小排序

(三)重点价格异动品种分析

春季气温异常,部分品种易受倒春寒影响,如连翘、山茱萸、桃仁、杏仁等,其花期若遭遇冻灾往往会对产量造成影响,后期还需持续关注产地植株长势及天气变化。部分正在产新或即将产新的品种,如麦冬、僵蚕、红花、黄芩、天葵子等,行情会随新货上市出现波动。此外,部分进口品种受国际环境、口岸来货不定期等因素影响,国内市场上来货量也随之波动。

本期公众号来源:药通网

本期公众号责编:孙治苗

本期公众号审核:杨慧娟、王宇涵

往期推荐

点赞、分享、推荐,助力中医药发展