摘要

随着生成式AI驱动算力需求爆发式增长,数据中心互连正面临带宽密度与能耗的双重瓶颈。传统铜缆在400G以上速率下衰减严重、功耗失控,而传统基于VCSEL激光器的光模块虽能解决带宽问题,但功耗仍居高不下——800G光模块功耗约30W,1.6T模块更是高达50-60W。

Micro LED光通信方案应运而生,其核心优势在于超低功耗(仅为传统方案的5%-10%)、高带宽密度、宽温度工作范围以及与CMOS工艺的高度兼容性。2025年以来,微软MOSAIC架构、英伟达CPO路线图、友达玻璃基板方案、联发科AOC技术密集发布,标志着这一技术已从实验室走向产业化前夜。

本报告认为,Micro LED不会全面取代现有光模块,而是会在10米以内的极短距互连场景形成差异化优势,与VCSEL/硅光方案形成互补。未来3-5年,Micro LED光通信产业将经历从0到1的突破期,核心投资逻辑围绕"技术突破-成本下降-场景落地"展开。

一、技术原理:为什么是Micro LED

1.1 基本原理对比

传统光通信采用激光器作为光源,包括VCSEL(垂直腔面发射激光器)和EML(电吸收调制激光器)。激光器的核心特点是受激辐射,产生相干光,具有高方向性、高单色性的优势,但阈值电流高、功耗大、温度稳定性差(需TEC温控)。

Micro LED本质上是微米级尺寸的LED,采用自发辐射发光,是非相干光源。其优势在于:

- 超低阈值电流

:工作电流远低于激光器,功耗可降至1-2pJ/bit,而传统方案超过10pJ/bit - 宽温度范围

:可在-40℃至125℃稳定工作,无需温控电路 - 高集成度

:芯片尺寸可做到50μm以下,易于实现高密度阵列 - CMOS兼容

:氮化镓材料与硅基工艺兼容,适合共封装光学(CPO)

1.2 性能参数对比

1.3 核心技术挑战

Micro LED光通信目前面临三大技术瓶颈:

调制带宽不足:LED的载流子寿命较长,限制了调制速度。目前实验室最高记录是复旦大学的2.19GHz(绿光Micro LED)和10.25Gbps(紫光Micro LED阵列),距离VCSEL的20GHz+仍有差距。

耦合效率低:LED是面光源,光束发散角大(>120°),难以直接耦合到光纤。解决方案是采用微透镜阵列或成像光纤束,但这增加了成本和复杂度。

传输距离受限:由于采用可见光波段(420-650nm),光纤衰减大,且存在严重的色度色散问题。30米传输距离下,速率被限制在1.6Gbps左右,远低于VCSEL方案的百米级传输。

二、产业链全景解析

Micro LED光通信产业链可分为上游芯片、中游组件、下游系统三大环节。

2.1 上游:Micro LED芯片

技术壁垒:外延生长、巨量转移、芯片制备

Micro LED芯片与传统LED芯片类似,但对尺寸精度和均匀性要求极高。目前全球主要厂商集中在亚洲:

- 中国大陆

:三安光电、华灿光电、兆驰股份、乾照光电 - 中国台湾

:晶元光电、錼创科技、友达光电(通过收购布局) - 韩国

:首尔半导体、三星电子 - 欧洲

:欧司朗(ams OSRAM)

技术路径差异:

- 氮化镓基

:主流方案,适用于可见光波段,与硅基CMOS兼容性好 - 砷化镓基

:适用于近红外波段,但与硅集成度低 - 铟镓氮化物基

:红绿蓝全彩方案,适用于波分复用(WDM)

成本结构:Micro LED芯片成本目前约0.5-1美元/颗,远高于VCSEL的0.1-0.2美元/颗。但随着6英寸产线普及和巨量转移良率提升,2028年有望降至0.1美元/颗以下。

2.2 中游:光学组件

关键组件:微透镜阵列、成像光纤束、多芯光纤、光连接器

微透镜阵列

Micro LED发光面需准直才能耦合进光纤,微透镜阵列是关键。每个Micro LED像素对应一个微透镜,实现光束整形。

- 技术参数

:透镜直径50-100μm,焦距200-500μm,数值孔径NA>0.5 - 核心供应商

:蓝特光学、聚飞光电、舜宇光学 - 市场空间

:800G光模块需800颗透镜(发射端+接收端),1.6T模块需1600颗,是Micro LED芯片数量的2倍

成像光纤束

Micro LED是面光源,传统单模/多模光纤无法有效耦合。成像光纤束由数千到数万根光纤组成,每根光纤对应一个Micro LED像素,实现"像素到像素"的传输。

- 技术参数

:纤芯数量1万-10万根,纤芯直径3-8μm,传输距离10-50米 - 核心供应商

:长飞光纤(像贝®传像光纤)、南京春辉科技、中建材光芯科技 - 技术挑战

:排列精度(误差<0.5μm)、端面抛光(粗糙度<10nm)、弯曲性能(最小半径<10mm)

多芯光纤(MCF)

与成像光纤束不同,多芯光纤是在单根光纤内集成多个纤芯(如4芯、7芯),每个纤芯独立传输一路信号,适用于通信场景而非成像。

- 技术参数

:纤芯数4-19芯,包层直径125-250μm,衰减<0.2dB/km - 核心供应商

:长飞光纤(MCFCom®)、亨通光电(MCFCom®) - 应用场景

:数据中心骨干网、海底光缆、智算中心互联

光连接器

高密度光连接器是Micro LED光模块的关键,需支持数百通道的并行连接。

- 技术参数

:通道数128-512芯,插入损耗<0.3dB,回波损耗>50dB - 核心供应商

:太辰光、致尚科技、中航光电 - 技术趋势

:MT(Mechanical Transfer)连接器、盲插连接器

2.3 下游:光模块/CPO系统

产品形态:可插拔光模块、共封装光学(CPO)、有源光缆(AOC)

可插拔光模块

传统形态,与现有光模块兼容,但功耗大幅降低。预计2026-2027年有样品推出,2028年实现小批量量产。

- 形态

:QSFP-DD、OSFP等标准封装 - 功耗

:800G模块<15W(传统方案30W),1.6T模块<30W(传统方案50-60W) - 主要厂商

:光迅科技、中际旭创、新易盛

共封装光学(CPO)

将光源与交换芯片/光引擎共封装,距离缩短至毫米级,功耗进一步降低。这是Micro LED最具优势的方案。

- 技术路径

硅光CPO:采用硅基光波导,光源外置(VCSEL或激光器) Micro LED CPO:直接在交换芯片旁集成Micro LED阵列,功耗最低 - 核心厂商

:微软(MOSAIC架构)、英伟达、博通、联发科 - 量产时间

:2027-2028年

有源光缆(AOC)

将光模块集成在电缆两端,中间用光纤连接,适用于数据中心机柜间互联。

- 优势

:轻便、柔软、无需风扇,适合高密度布线 - 核心厂商

:联发科(自研Micro LED光源)、友达(玻璃基板方案) - 量产时间

:2026年下半年

三、市场前景:能否取代现有光模块?

3.1 应用场景分层

Micro LED光通信不会全面取代现有光模块,而是在特定场景形成差异化优势。我们将应用场景分为三类:

| Micro LED | |||

| 竞争区 | |||

| VCSEL | |||

| 硅光/相干 |

结论:Micro LED的核心战场在<10米的极短距互连,这是VCSEL和硅光的空白地带。

3.2 市场规模预测

根据TrendForce、LightCounting等机构预测:

- 2026年

:Micro LED光通信市场处于导入期,市场规模<1亿美元 - 2027年

:首批商用产品落地,市场规模2-3亿美元 - 2028年

:成本降至铜缆水平,市场规模10-15亿美元 - 2030年

:在<10米场景渗透率达30%,市场规模50-80亿美元

增长驱动因素:

AI算力集群规模扩张,单个集群GPU数量从数千台扩展到数万台 "东数西算"工程推进,跨数据中心互联需求爆发 6G前传网络带宽需求提升至Tbps级别 新能源汽车智能驾驶系统对低功耗光互联需求

3.3 渗透率曲线

Micro LED在数据中心的应用渗透率将呈现"S型曲线":

- 2026-2027年

:<5%,主要在超算中心、AI训练集群试点 - 2028-2029年

:5%-15%,成本下降后开始规模部署 - 2030-2032年

:15%-30%,在<10米场景成为主流方案之一 - 2033年以后

:30%-50%,与VCSEL/硅光形成三分天下格局

四、未来3-5年投资逻辑

4.1 投资主线一:技术突破期(2026-2027年)

核心逻辑:关注技术领先、确定性高的公司,规避纯概念炒作。

关键指标:

调制带宽突破:能否实现>15GHz的单通道带宽 传输距离提升:能否将有效传输距离从10米延长到30米 耦合效率优化:微透镜阵列/成像光纤束的耦合效率能否>85% 温度稳定性:-40~125℃范围内的性能漂移能否<5%

投资标的:

- 三安光电

:Micro LED芯片龙头,技术储备最全 - 长飞光纤

:同时掌握传像束和多芯光纤,是核心组件供应商 - 友达光电

:玻璃基板+巨量转移技术,CPO方案领先

风险提示:技术路线不确定性,成本下降不及预期

4.2 投资主线二:成本下降期(2027-2028年)

核心逻辑:Micro LED成本能否降至与高端铜缆相当(0.1美元/Gbps)是关键转折点。

成本结构拆解(以800G光模块为例):

Micro LED芯片:400-500颗 × 0.5美元 = 200-250美元(占比60%) 微透镜阵列:800颗 × 0.05美元 = 40美元(占比12%) 成像光纤束:20-30美元(占比6%) 封装测试:50-80美元(占比15%) 其他:30-50美元(占比7%)总计:340-450美元/模块

成本下降路径:

- 芯片成本

:6英寸产线普及,良率从70%提升至95%,成本降至0.1美元/颗 - 组件成本

:规模化生产,微透镜阵列成本降至0.01美元/颗 - 系统集成

:自动化封装,测试成本降低50%

2028年目标成本:

Micro LED芯片:400-500颗 × 0.1美元 = 40-50美元 微透镜阵列:800颗 × 0.01美元 = 8美元 成像光纤束:10-15美元 封装测试:20-30美元 其他:15-20美元总计:93-123美元/模块

投资标的:

- 兆驰股份

:垂直产业链布局,成本控制能力强 - 华灿光电

:6英寸Micro LED产线领先,规模效应明显 - 蓝特光学

:微透镜阵列核心供应商,受益于量价齐升

风险提示:良率提升不及预期,竞争加剧导致价格战

4.3 投资主线三:场景落地期(2028-2030年)

核心逻辑:关注在数据中心、自动驾驶等核心场景落地的公司,业绩兑现度高。

关键场景:

- AI数据中心

:微软、谷歌、亚马逊等超算中心,需求最大 - 自动驾驶

:车载激光雷达、域控制器互联,要求-40~125℃宽温 - 5G/6G前传

:基站间互联,要求低成本、高可靠 - 工业互联网

:工厂自动化设备互联,要求抗电磁干扰

业绩兑现指标:

订单规模:单笔订单>1000万美元 客户结构:前五大客户占比>60%(绑定大客户) 毛利率:>30%(高端产品) 研发投入:占比>5%(持续创新)

投资标的:

- 光迅科技

:传统光模块龙头,向Micro LED转型最快 - 联发科

:AOC方案领先,已与多家云服务商测试 - 太辰光

:高密度光连接器核心供应商,受益于CPO放量 - 亨通光电

:多芯光纤MCF领先,数据中心互联需求明确

风险提示:下游需求不及预期,替代方案(如硅光)突破更快

五、核心公司深度分析

5.1 三安光电(600703.SH)

公司概况:

国内LED芯片龙头,成立于2000年,2017年登陆上交所 业务覆盖LED芯片、集成电路、射频器件三大板块 2024年营收140亿元,净利润12亿元,市值800亿元

Micro LED布局:

技术储备:2015年开始布局Micro LED,拥有完整的外延生长、芯片制备、巨量转移技术 产线建设:湖南三安半导体基地,总投资160亿元,6英寸产线已量产 产品进展:红绿蓝全彩Micro LED芯片,单颗尺寸<10μm,像素密度>10,000PPI 客户合作:进入三星、苹果、友达等供应链

核心优势:

- 技术领先

:国内最早布局Micro LED的企业之一,专利储备超200项 - 产能规模

:6英寸产线月产能10万片,全球前三 - 客户资源

:与苹果、三星等顶级客户深度合作 - 资金实力

:国有背景,融资能力强,研发投入占比>8%

财务表现:

2024年LED芯片业务营收80亿元,占比57% Micro LED芯片营收5亿元,占比3.6%,同比增长150% 毛利率30%,净利率8.6% 研发投入11.5亿元,占比8.2%

投资逻辑:

短期(1-2年):Micro LED显示业务快速增长,芯片业务触底回升 中期(3-5年):Micro LED光通信业务从0到1,占比提升至10%-15% 长期(5年以上):成为Micro LED芯片全球龙头,市占率>30%

风险提示:

传统LED业务竞争加剧,毛利率下滑 Micro LED光通信商业化不及预期 客户集中度高,苹果订单波动风险

5.2 长飞光纤(601869.SH)

公司概况:

全球光纤光缆龙头,成立于1988年,2014年登陆上交所 业务覆盖光纤预制棒、光纤、光缆、特种光纤四大板块 2024年营收122亿元,净利润15亿元,市值350亿元

Micro LED相关布局:

- 像贝®传像光纤

:1万芯和3万芯产品已量产,传像面直径325μm/600μm,端面缺陷<0.1% - 多芯光纤MCF

:4芯、7芯、19芯产品,衰减<0.2dB/km,串扰<-50dB/100km - 应用案例

:全球首条7芯光纤海底试验光缆(2025年9月),青岛多芯光纤现网试点(2025年11月)

核心优势:

- 技术全面

:全球唯一同时掌握PCVD、OVD、VAD三大光棒技术的企业 - 市场地位

:光纤光缆全球市场份额第一,连续9年 - 产品组合

:既有传像束(用于Micro LED成像),又有MCF(用于通信),覆盖完整产业链 - 客户资源

:中国移动、中国电信、国家电网等大客户深度绑定

财务表现:

2024年特种光纤营收15亿元,占比12.3%,同比增长25% 像贝®传像光纤营收2亿元,占比1.6%,同比增长80% 多芯光纤营收0.5亿元,占比0.4%,同比增长300% 毛利率32%,净利率12.3% 研发投入7.9亿元,占比6.5%

投资逻辑:

短期(1-2年):特种光纤业务快速增长,传统光纤业务企稳回升 中期(3-5年):多芯光纤在数据中心放量,像贝®传像光纤受益于Micro LED CPO 长期(5年以上):成为新型光纤(空芯光纤、多芯光纤)全球龙头

风险提示:

光纤价格战持续,毛利率下滑 新型光纤商业化不及预期 海外市场拓展受阻

5.3 兆驰股份(002429.SZ)

公司概况:

国内LED全产业链龙头,成立于2005年,2010年登陆深交所 业务覆盖LED外延芯片、封装、照明、电视四大板块 2024年营收180亿元,净利润8亿元,市值140亿元

Micro LED布局:

- 垂直产业链

:从外延芯片到封装全产业链布局,成本控制能力突出 - Mini RGB芯片

:单月出货15000KK组,市占率>50% - Micro LED产线

:江西兆驰半导体基地,总投资100亿元,6英寸产线2025年投产 - DFB激光器

:小批量出货,布局光通信芯片

核心优势:

- 成本优势

:全产业链布局,芯片成本比行业平均低30% - 规模效应

:Mini LED出货量全球第一,规模效应明显 - 客户资源

:TCL、海信、小米等头部客户深度合作 - 资金实力

:现金流充沛,持续投入研发

财务表现:

2024年LED业务营收80亿元,占比44.4% Mini LED芯片营收15亿元,占比8.3%,同比增长50% Micro LED芯片营收0.5亿元,占比0.3%,处于起步阶段 毛利率18%,净利率4.4% 研发投入5亿元,占比2.8%

投资逻辑:

短期(1-2年):Mini LED业务快速增长,LED业务触底回升 中期(3-5年):Micro LED芯片放量,成本优势凸显 长期(5年以上):成为Micro LED芯片低成本供应商,市占率>20%

风险提示:

毛利率偏低,盈利能力弱于同行 Micro LED技术积累相对薄弱 电视业务竞争加剧

5.4 友达光电(2409.TW)

公司概况:

台湾面板龙头,成立于1996年,2000年登陆台交所 业务覆盖显示面板、玻璃基板、解决方案三大板块 2024年营收2500亿新台币(约560亿元人民币),净利润80亿新台币(约18亿元人民币),市值1200亿新台币(约270亿元人民币)

Micro LED布局:

- 玻璃基板CPO方案

:利用30年玻璃制程经验,结合Micro LED巨量转移技术,切入AI数据中心短距光通信 - 巨量转移技术

:良率99.999%,修复后接近100% - TGV技术

:玻璃通孔技术,在玻璃基板上构建三维互连 - 客户合作

:与英伟达、微软、联发科等深度合作

核心优势:

- 技术独特

:玻璃基板+巨量转移,与传统光模块企业形成差异化 - 良率领先

:巨量转移良率99.999%,行业最高 - 客户资源

:与英伟达、微软等AI算力龙头深度合作 - 资金实力

:持续投入研发,研发投入占比>5%

财务表现:

2024年玻璃基板业务营收100亿新台币(约22亿元人民币),占比4% Micro LED光通信业务营收10亿新台币(约2.2亿元人民币),占比0.4%,处于起步阶段 毛利率15%,净利率3.2% 研发投入130亿新台币(约29亿元人民币),占比5.2%

投资逻辑:

短期(1-2年):玻璃基板业务稳健增长,面板业务扭亏为盈 中期(3-5年):Micro LED CPO方案落地,成为新的增长引擎 长期(5年以上):成为Micro LED CPO全球龙头,市占率>25%

风险提示:

面板业务持续亏损,拖累整体业绩 Micro LED光通信商业化不及预期 大陆企业竞争加剧

5.5 光迅科技(002281.SZ)

公司概况:

国内光模块龙头,成立于2001年,2012年登陆深交所 业务覆盖光模块、光器件、光芯片三大板块 2024年营收80亿元,净利润6亿元,市值150亿元

Micro LED布局:

- 技术预研

:2023年开始布局Micro LED光模块,组建专门团队 - 产品进展

:800G Micro LED光模块样品已推出,功耗<15W - 客户合作

:与微软、谷歌等云服务商联合测试 - 量产计划

:2027年实现小批量量产,2028年规模量产

核心优势:

- 技术积累

:20年光模块研发经验,技术储备深厚 - 客户资源

:与全球主要云服务商深度合作 - 产能布局

:武汉、深圳、苏州三大生产基地 - 资金实力

:持续投入研发,研发投入占比>10%

财务表现:

2024年光模块业务营收70亿元,占比87.5% 800G光模块营收15亿元,占比18.8%,同比增长200% Micro LED光模块营收0.1亿元,占比0.1%,处于起步阶段 毛利率22%,净利率7.5% 研发投入8亿元,占比10%

投资逻辑:

短期(1-2年):800G光模块快速增长,400G光模块企稳回升 中期(3-5年):Micro LED光模块放量,成为新的增长引擎 长期(5年以上):成为Micro LED光模块全球龙头,市占率>20%

风险提示:

光模块价格战持续,毛利率下滑 Micro LED光模块商业化不及预期 海外市场拓展受阻

5.6 华灿光电(300323.SZ)

公司概况:

国内LED芯片领先企业,成立于2005年,2012年登陆深交所 业务覆盖LED芯片、Mini/Micro LED两大板块 2024年营收30亿元,净利润-2亿元(亏损),市值80亿元

Micro LED布局:

- 6英寸产线

:全球首条规模化量产6英寸Micro LED产线,已实现Micro LED晶圆、像素器件的稳定量产 - 技术合作

:与新相微签署战略合作协议,共同研制适用于智算中心的低功耗、高带宽、高可靠性光互连模块 - 英伟达供应链

:已进入英伟达供应链,提供Micro LED芯片

核心优势:

- 产线领先

:全球首条6英寸Micro LED产线,技术领先 - 客户资源

:与英伟达、新相微等深度合作 - 技术储备

:Mini LED、Micro LED技术积累深厚 - 资金实力

:背靠京东方,资金实力强

财务表现:

2024年LED芯片业务营收25亿元,占比83.3% Mini/Micro LED芯片营收3亿元,占比10%,同比增长100% 毛利率15%,净利率-6.7%(亏损) 研发投入2亿元,占比6.7%

投资逻辑:

短期(1-2年):Mini LED业务快速增长,扭亏为盈 中期(3-5年):Micro LED芯片放量,成为新的增长引擎 长期(5年以上):成为Micro LED芯片全球领先企业,市占率>15%

风险提示:

持续亏损,现金流压力大 Micro LED商业化不及预期 客户集中度高,京东方订单波动风险

5.7 联发科(2454.TW)

公司概况:

台湾芯片设计龙头,成立于1997年,2001年登陆台交所 业务覆盖手机芯片、电源管理、AIoT、光通信四大板块 2024年营收4500亿新台币(约1000亿元人民币),净利润500亿新台币(约110亿元人民币),市值1.8万亿新台币(约4000亿元人民币)

Micro LED布局:

- AOC方案

:自研Micro LED光源,集成到有源光缆中,替代传统铜缆用于服务器机柜间的高速互连 - 技术亮点

:氮化镓材料,工作温度范围-40~85℃,光谱线宽20nm,无需额外温控 - 系统级优化

:将Micro LED驱动电路与交换机芯片协同设计,传输延迟降至纳秒级 - 量产计划

:2026年4月OFC大会展示原型,已与多家云服务商测试

核心优势:

- 芯片设计

:全球领先的芯片设计能力,系统级优化优势明显 - 客户资源

:与谷歌、亚马逊、微软等深度合作 - 资金实力

:持续投入研发,研发投入占比>20% - 技术整合

:将Micro LED与自研交换机芯片整合,系统级优化

财务表现:

2024年AIoT业务营收500亿新台币(约110亿元人民币),占比11.1% 光通信业务营收50亿新台币(约11亿元人民币),占比1.1% Micro LED AOC营收0.5亿新台币(约0.1亿元人民币),占比0.01%,处于起步阶段 毛利率48%,净利率11.1% 研发投入900亿新台币(约200亿元人民币),占比20%

投资逻辑:

短期(1-2年):手机芯片业务企稳回升,AIoT业务快速增长 中期(3-5年):Micro LED AOC放量,成为新的增长引擎 长期(5年以上):成为Micro LED AOC全球龙头,市占率>30%

风险提示:

手机芯片业务竞争加剧 Micro LED AOC商业化不及预期 地缘政治风险

5.8 蓝特光学(688127.SH)

公司概况:

国内光学元件龙头,成立于2003年,2020年登陆科创板 业务覆盖光学棱镜、透镜、滤光片三大板块 2024年营收8亿元,净利润1.5亿元,市值60亿元

Micro LED相关布局:

- 微透镜阵列

:核心供应商,产品覆盖50-100μm直径,数值孔径NA>0.5 - 客户合作

:与三安光电、华灿光电、兆驰股份等深度合作 - 技术储备

:纳米级光刻技术,透镜精度±0.1μm

核心优势:

- 技术领先

:国内唯一能批量生产微透镜阵列的企业 - 客户资源

:与Micro LED芯片龙头深度合作 - 技术储备

:光学设计能力强,产品系列齐全 - 资金实力

:持续投入研发,研发投入占比>10%

财务表现:

2024年微透镜阵列营收1亿元,占比12.5%,同比增长100% 毛利率45%,净利率18.8% 研发投入0.8亿元,占比10%

投资逻辑:

短期(1-2年):微透镜阵列业务快速增长 中期(3-5年):Micro LED光通信放量,微透镜阵列需求爆发 长期(5年以上):成为微透镜阵列全球龙头,市占率>40%

风险提示:

客户集中度高,单一客户占比>50% Micro LED商业化不及预期 新进入者竞争加剧

六、风险提示

6.1 技术风险

调制带宽瓶颈:Micro LED的调制带宽目前仅2-3GHz,距离VCSEL的20GHz+差距巨大,能否在3-5年内突破15GHz是关键风险点。

耦合效率问题:Micro LED是面光源,耦合效率目前仅80%左右,如何提升到85%以上是技术难点。

传输距离限制:由于采用可见光波段,光纤衰减大,30米传输距离下速率被限制在1.6Gbps,如何延长到50米是技术挑战。

6.2 商业化风险

成本下降不及预期:Micro LED芯片目前成本0.5-1美元/颗,2028年能否降至0.1美元/颗存在不确定性。

市场接受度:数据中心客户对新技术接受度保守,Micro LED方案能否大规模部署存在不确定性。

替代方案竞争:硅光CPO、VCSEL降本、铜缆升级等替代方案可能挤压Micro LED的市场空间。

6.3 产业链风险

上游材料依赖:高纯度氮化镓、砷化镓等关键材料仍依赖进口,供应链安全存在风险。

下游需求波动:AI算力需求增长不及预期,或经济下行导致数据中心投资放缓。

地缘政治风险:中美科技竞争加剧,可能限制Micro LED技术的国际合作和市场拓展。

6.4 估值风险

泡沫化风险:当前Micro LED概念股估值普遍偏高,PE 50-70倍,远高于行业平均的30-40倍。

业绩兑现风险:多数公司Micro LED业务占比<5%,业绩贡献有限,估值缺乏支撑。

流动性风险:部分标的市值较小,流动性不足,股价波动大。

七、结论与建议

7.1 核心结论

Micro LED不会全面取代现有光模块,而是在<10米的极短距互连场景形成差异化优势,与VCSEL/硅光方案形成互补。

未来3-5年是Micro LED光通信的产业化关键期,2026-2027年处于技术突破期,2027-2028年是成本下降期,2028-2030年是场景落地期。

投资逻辑围绕"技术突破-成本下降-场景落地"展开,重点关注技术领先、成本控制能力强、客户资源丰富的公司。

7.2 投资建议

短期(2026年) :

重点关注三安光电、长飞光纤,技术领先,确定性高 规避纯概念炒作,选择Micro LED业务占比>3%的公司

中期(2027-2028年) :

关注兆驰股份、华灿光电,成本优势凸显,规模化放量 布局蓝特光学、太辰光,核心组件供应商,受益于行业爆发

长期(2029-2030年) :

关注光迅科技、联发科,场景落地,业绩兑现 关注友达光电,玻璃基板CPO方案,差异化优势明显

7.3 标的评级

7.4 投资策略

分批布局:

第一批(2026年):配置三安光电、长飞光纤,占比30% 第二批(2027年):配置兆驰股份、华灿光电,占比30% 第三批(2028年):配置光迅科技、联发科,占比30% 第四批(2029-2030年):配置友达光电、蓝特光学,占比10%

风险控制:

单一标的配置不超过10% 行业整体配置不超过30% 定期调仓,跟踪技术突破和商业化进展

附录:关键事件时间表

免责声明:本报告仅供参考,不构成任何投资建议。投资者应根据自身风险承受能力和投资目标做出理性决策。

炒股迷茫,如何应对

想要成为股市赢家,加入我们!专业炒股培训,实战派讲师亲授,跟随经济周期,助你掌握盈利技巧。投顾服务,一对一策略指导,把握市场脉搏。名额有限,加微信:xiangchirou咨询,教你如何解读财富密码!

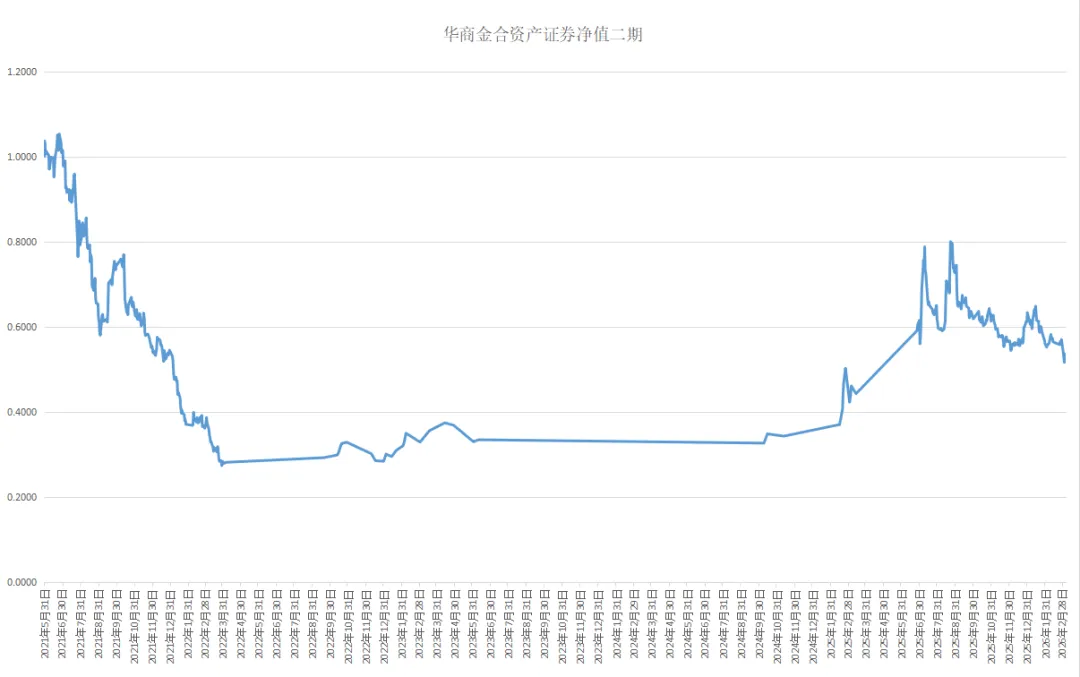

华商金合资产价值投资组合

华商金合资产净值以基金净值数据模式,采用基金净值走势图进行公示,以价值投资为主。目前持仓方向:数字经济。