点击蓝字 关注我们

投资要点

⮕电磁线领域国家级“制造业单项冠军企业”,2025Q1-Q3实现营收19.52亿元(yoy+31%)公司主要从事电磁线的研发、生产和销售,产品主要包括换位导线、纸包线、漆包线、漆包纸包线、组合导线等多种品类,目前主要应用于高电压、大容量电力变压器、换流变压器和电抗器等大型输变电设备。经过二十多年的发展,公司已成为具有成熟研发和生产能力的高压、超高压、特高压变压器用电磁线产品制造商,是国家级“制造业单项冠军企业”。公司凭借先进的技术工艺、优质的产品品质,客户涵盖特变电工、中国西电、山东电力设备、山东输变电、保变电气、日立能源等主要大型输变电设备制造商。同时,公司产品远销土耳其、北美、埃及、印度尼西亚、越南、韩国等多个国家和地区,海外主要客户包括土耳其ASTOR、美国VTC、埃及ELSEWEDY和印尼B&D等电力变压器制造商。2025Q1-Q3公司实现营收19.52亿元(yoy+31%)、归母净利润7385万元(yoy+5%)。

⮕换位导线营收占比超60%,特高压产品收入占比提升受益于客户特高压项目推进。换位导线为公司当前及未来重点发展的产品,其广泛应用于高压、超高压、特高压、大容量变压器及电抗器等领域;纸包线广泛应用于各电压等级变压器中,主要应用于配电变压器和高压变压器领域。2022-2024年,换位导线产品收入分别为83,696.61万元、110,491.01万元和163,382.66万元,占公司主营业务收入比例为64.01%、75.90%和78.98%;纸包线销售收入分别为30,983.00万元、29,627.95万元和38,467.72万元。2024年两大业务营收增长均得益于销量增加。公司产品类型主要为应用于高压及以上电压等级变压器的产品。2022-2024年,公司特高压、超高压等级变压器用电磁线产品合计占比分别为30.73%、31.87%和40.60%,高压等级变压器用电磁线产品占比分别为49.23%、58.70%和51.59%。2024年度,随着下游客户特高压项目的推进,公司特高压产品收入占比提升。

⮕ 国内率先完成±1100kV超/特高压领域产品应用,拟扩产电磁线产能5,000吨匹配下游需求。公司上市募投的“电磁线生产线智能数字化升级项目”以及“电磁线生产线智能数字化扩建项目”旨在对现有电磁线生产线进行优化和升级,改善现有工艺技术,扩大现有产能,新增电磁线产能5,000吨。在特高压输电的带动下,我国持续建设与之相匹配的超高压、高压电网,消纳和完善电网主网架布局,进而促进我国超高压、高电压等级变压器装机容量的持续增长。2012年至2023年,我国高电压等级变压器容量逐步提升。中电联数据显示,2012年至2023年,我国220kV及以上电压变压器的累计容量从262,365万kVA增加至542,400万kVA,年复合增长率6.83%。公司在二十多年的发展历程中,率先完成了我国电力变压器用电磁线产品在±500kV、±800kV和±1100kV等超/特高压领域应用的三大跨越。2019年至2023年,在国家电网、南方电网招标的特高压项目中,装备有公司电磁线的直流换流变压器、交流变压器的中标合计占比分别为24.43%和29.63%。

⮕ 切入新能源汽车800V高压扁线赛道,拟设立沙特工厂实现海外扩张。公司上市募投的“新能源汽车高效电机用特种电磁线生产基地项目”旨在重点研发并生产新能源车800V扁线驱动电机用电磁线,拟新增年产6,000吨耐电晕漆包扁线。新能源汽车是我国未来汽车产业的主要增长方向,我国新能源汽车已经实现从政策导向向市场化导向方向转型。《节能与新能源汽车技术路线图2.0》提出,我国2025年新能源汽车占总销量20%左右、2030年新能源汽车占总销量40%左右、2035年新能源汽车成为主流,占总销量50%以上。公司已成为越南新能源车制造商VinFast(美国上市公司,Nasdaq: VFS)的合格供应商。此外,根据2025年12月18日公告,公司拟在沙特阿拉伯设立全资子公司“沙特宏盛电气材料有限公司”(暂定名称,最终名称以相关部门的备案及核准登记为准),旨在推动公司国际业务的拓展与满足海外客户的需求,有利于进一步完善产业布局。

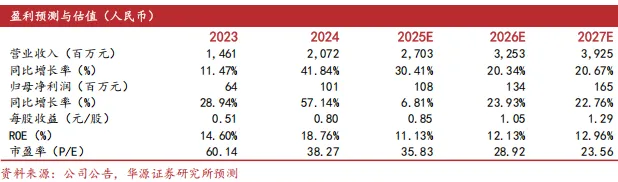

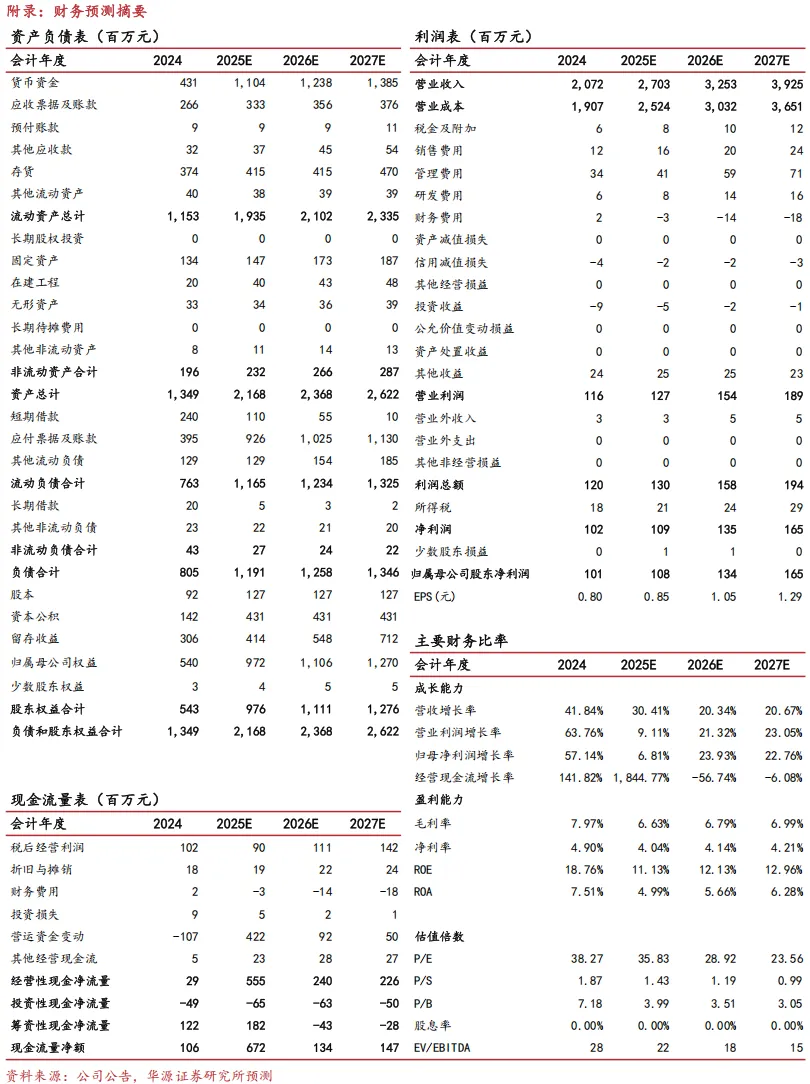

⮕盈利预测与评级:我们预计公司2025-2027年归母净利润分别为1.08/1.34/1.65亿元,对应当前股价PE分别为35.8/28.9/23.6倍,我们选取精达股份、金田股份、金杯电工作为可比公司。我们看好公司在超高压/特高压交流变压器赛道的技术壁垒,以及切入新能源车领域的差异化产品布局。未来随着电力行业和新能源车行业高景气度延续,公司有望通过产能逐步释放从而提升核心竞争力和收入规模。首次覆盖给予“增持”评级。

⮕ 风险提示:下游行业需求波动的风险、客户集中度较高的风险、原材料价格波动风险

证券研究报告:《宏远股份(920018.BJ)——电磁线领域国家级“单项冠军”,超/特高压产品高壁垒+新能源车布局+海外扩张》

对外发布时间:2026年3月4日

研究发布机构:华源证券股份有限公司

参与人员信息:

分析师:赵 昊 S1350524110004

分析师:万 枭 S1350524100001

重要提示

重要提示:通过本公众号发布的观点和信息仅供华源证券股份有限公司(下称“华源证券”)客户中符合《证券期货投资者适当性管理办法》规定的机构类专业投资者参考。因本公众号暂时无法设置访问限制,若您并非华源证券客户中的机构类专业投资者,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

特别提示

根据《证券期货投资者适当性管理办法》,本公众号所载内容仅供华源证券客户中专业投资者参考使用。若您非华源证券客户中的专业投资者,为控制投资风险,请勿订阅、接受、转载或使用本平台中的任何信息。

本公众号不是华源证券股份有限公司(下称“华源证券”)研究报告的发布平台。本公众号只是转发华源证券已发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义。订阅者如使用本资料,须寻求专业投资顾问的指导及解读。

本公众号所载信息、意见不构成所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性的、指导具体投资的操作意见,订阅者应当对本公众号中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。

华源证券对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。对依据或者使用本公众号所载资料所造成的任何后果,华源证券及/或其关联人员均不承担任何形式的责任。

本公众号仅面向华源证券客户中专业投资者,任何不符合前述条件的订阅者,敬请订阅前自行评估接收订阅内容的适当性。订阅本公众号不构成任何合同或承诺的基础,华源证券不因任何单纯订阅本公众号的行为而将订阅人视为华源证券的客户。

一般声明

本公众号仅是转发华源证券已发布报告的部分观点,所载盈利预测、目标价格、评级、估值等观点的给予是基于一系列的假设和前提条件,订阅者只有在了解相关报告中的全部信息基础上,才可能对相关观点形成比较全面的认识。如欲了解完整观点,应参见完整报告。

本资料较之华源证券正式发布的报告存在延时转发的情况,并有可能因报告发布日之后的情势或其他因素的变更而不再准确或失效。本资料所载意见、评估及预测仅为报告出具日的观点和判断。该等意见、评估及预测无需通知即可随时更改。证券或金融工具的价格或价值走势可能受各种因素影响,过往的表现不应作为日后表现的预示和担保。在不同时期,华源证券可能会发出与本资料所载意见、评估及预测不一致的研究报告。华源证券的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本资料意见不一致的市场评论和/或交易观点。

本公众号中所有资料的版权均为华源证券所有,未经书面许可任何机构和个人不得以任何形式转发、转载、翻版、复制、刊登、发表、修改、仿制或引用本订阅号中的内容。