机器人行业研究报告

(第一期)

行业基本分类与产业链全景

行业基本分类

——从传统应用到人形智能

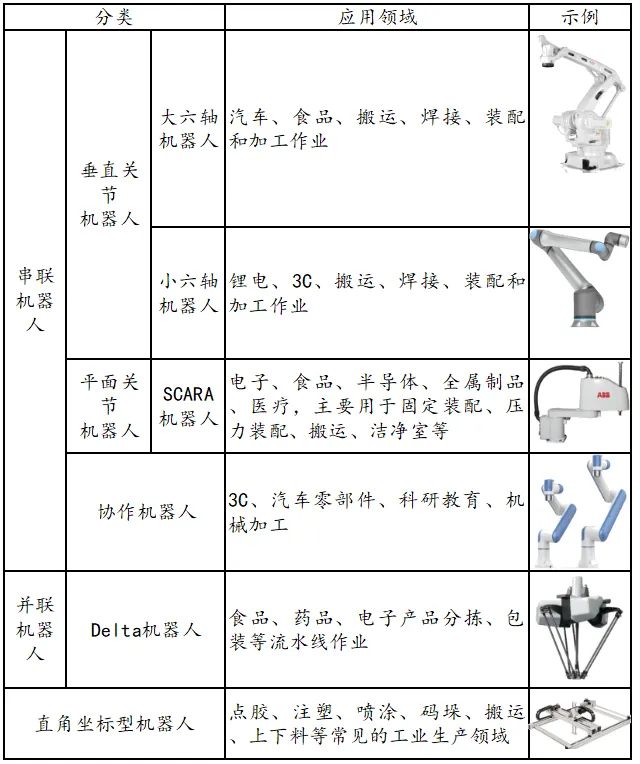

机器人是一种能够半自主或全自主工作的智能机器,能够通过编程和自动控制来执行作业或移动等任务。根据应用环境的不同,机器人可分为三大主要类别。

01

工业机器人

工业机器人是面向工业领域的多关节机械手或多自由度的机器装置,依靠自身动力能源和控制能力实现各种功能。它能自动执行工作,既可以接受人类指挥,也可以按照预先编排的程序运行,现代工业机器人还能根据人工智能技术制定的原则纲领行动。

技术特点

工业机器人具备精度高、速度稳定、负载能力强以及可靠性高的特点,市面上现有技术指标可达到重复定位精度可达±0.02mm、最大工作速度在2m/s以上、最大负载可达数百公斤、平均无故障时间(MTBF)超过10,000小时。

02

服务机器人

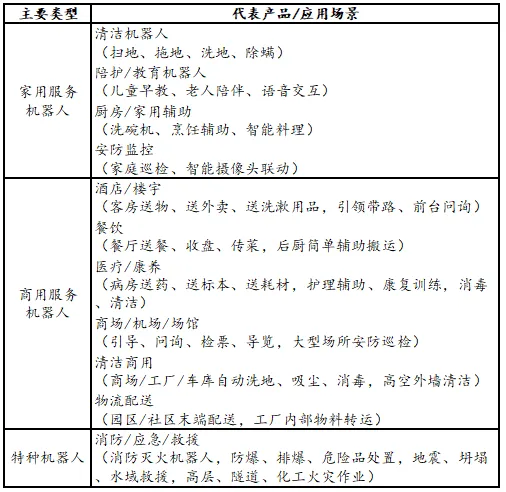

服务机器人是服务于人类的非生产性机器人,主要在非结构环境下为人类提供必要服务。它包括个人/家用服务机器人和公共服务机器人两大类,其核心功能是通过人机交互提供辅助服务。

技术特点

服务机器人支持语音、手势等多种交互方式,能够在非结构化环境中自主导航,配备碰撞检测、紧急制动系统,市面上部分高端产品支持情绪感知。总结来说,具备交互性强、环境适应性高、安全性好以及情感识别能力等特点。

03

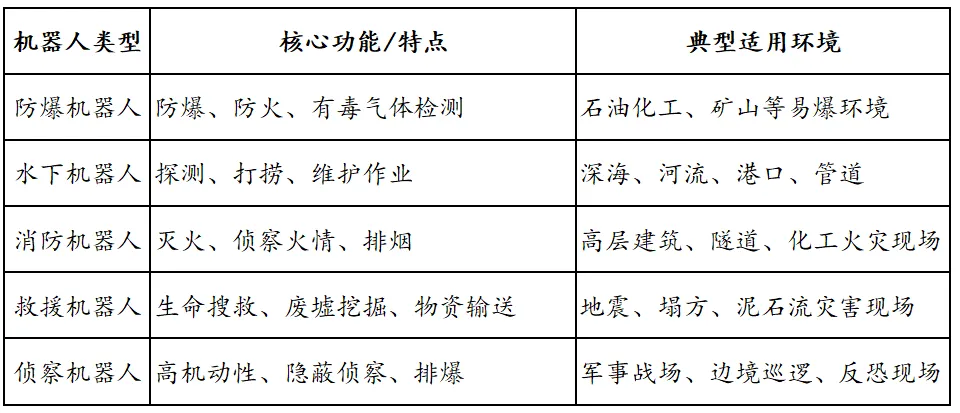

特种机器人

特种机器人是用于特殊环境下的机器人,包括军事应用机器人、极限作业机器人和应急救援机器人等。它能够代替人类从事高危环境和特殊工况的任务,通常具备高度的防护能力、极端环境适应性和自主决策能力。

技术特点

特种机器人具备防护等级高、环境耐受性强、任务适应性广和模块化设计的主要核心特征,市面上特种机器人的技术防护等级可达IP68甚至更高,可在高温、高压、高辐射等环境中工作,支持多种复杂场景的自主执行以及根据不同任务需求快速配置。

人形机器人作为新兴细分领域正迅速崛起,它模仿人类外观和行为,融合了人工智能、高端制造与新材料等前沿技术。人形机器人根据应用场景可分为三类。

—工业型人形机器人:如中信重工的通用工业款,单价约28万元,用于铸件搬运、齿轮装配等

—特种型人形机器人:如中信重工的核级CRG-300,单价320万元,用于核电站等高危场景

—服务型人形机器人:如宇树科技的Unitree G1,面向消费级市场,最大关节扭矩达120N·m

特种型机器人

服务型

机器人

产业链结构

——从零部件到应用场景

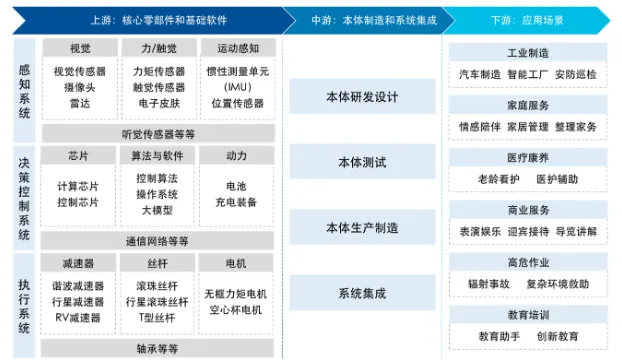

机器人产业链可分为上游核心零部件、中游本体制造与系统集成、下游应用与服务三大环节,每个环节都有其独特的技术壁垒和市场价值。

01

上游核心零部件

上游是机器人产业的关键环节,也是技术壁垒最高、最具业绩弹性的部分。根据机器人"感知→决策→执行"的工作流程,上游核心零部件可分为三大系统。

1、感知系统

感知系统类似于人类的感官,负责收集自身运行状态与外部环境信息。

—视觉传感器:摄像头、激光雷达、3D视觉系统

—听觉传感器:麦克风阵列、语音识别模块

—触觉传感器:力觉传感器、电子皮肤

—环境传感器:温度、湿度、气体浓度检测模块

代表企业

—奥比中光:3D视觉感知龙头,精度达亚毫米级,全球市占率约18%

—柯力传感:国内唯一国产六维力矩传感器供应商,力控分辨率0.1N,响应<1ms

—大华股份:智能视觉技术领先,为机器人提供环境感知解决方案

2、决策控制系统

决策控制系统是机器人的"大脑"和"小脑",负责信息处理、制定应对方案、发出动作控制指令。"大脑"负责认知决策,通过深度学习、自然语言处理等算法技术处理复杂数据并做出决策。

—核心芯片:GPU、FPGA、专用AI芯片

—算法软件:大模型、多模态交互系统、自主决策系统

—"小脑":负责运动规划和控制,通过控制算法、机器人操作系统等技术精准执行动作

—控制器:运动控制器、机器人操作系统

—算法库:运动规划算法、路径优化算法

代表企业

—科大讯飞:具身智能大模型,语音交互响应0.01秒,支撑机器人情感交互与自主决策

—华为:HarmonyOS机器人操作系统,支持多设备协同与智能调度

—商汤科技:SenseCore大模型平台,为机器人提供视觉理解与环境感知能力

3、执行系统

执行系统负责将决策转化为物理动作,包括关节驱动、末端执行器等。

—减速器:谐波减速器、RV减速器、行星滚柱丝杠

—伺服电机:高精度、高响应速度的驱动装置

—传感器:力矩传感器、位置传感器、速度传感器

—电池:高能量密度、长循环寿命的动力源

代表企业

—绿的谐波:国产谐波减速器绝对龙头,国内市占率60%+,全球第二,为特斯拉Optimus定制Y系列,精度±10角秒、寿命2万小时+

—双环传动:RV减速器市占率约25%,已进入第一梯队,仅次于日本纳博特斯克

—汇川技术:国内伺服市占率连续十年第一,人形专用伺服响应0.1ms,批量供货特斯拉、埃斯顿等

—欣界能源:固态电池技术突破,应用于众擎具身机器人,单体能量密度达400Wh/kg以上,容量为传统电池的两倍以上

02

中游本体制造与系统集成

中游是机器人产业链的核心制造环节,负责将上游核心零部件集成到完整的机器人本体,并根据下游需求进行系统集成与定制化开发。

1、工业机器人

—埃斯顿:2025年出货量超3万台,市占率第一,其协作机器人酷卓实现超过270%出货增长

—汇川技术:2025年机器人订单目标15亿元+,伺服系统响应速度达0.1ms

—新松机器人:国产工业机器人龙头,产品线覆盖全系列工业机器人

—埃夫特:国产机器人"四小龙"之一,主打喷涂、焊接等工业场景

2、服务机器人

—科沃斯:全球扫地机器人市占率第一,2026年CES发布智能陪伴宠物机器人,融合多模态感知与拟宠物化行为技术

—石头科技:全球扫地机器人市占率第二,2025年推出全球首款配备5轴折叠仿生机械手的扫拖机器人

—优必选:人形机器人领军企业,其Walker S已在新能源汽车工厂"实训",实现全球首例人形机器人在汽车工厂流水线与人类协作完成汽车装配及质量检查作业

—普渡科技:商用服务机器人龙头,产品覆盖酒店、餐厅、商场等场景

3、特种机器人

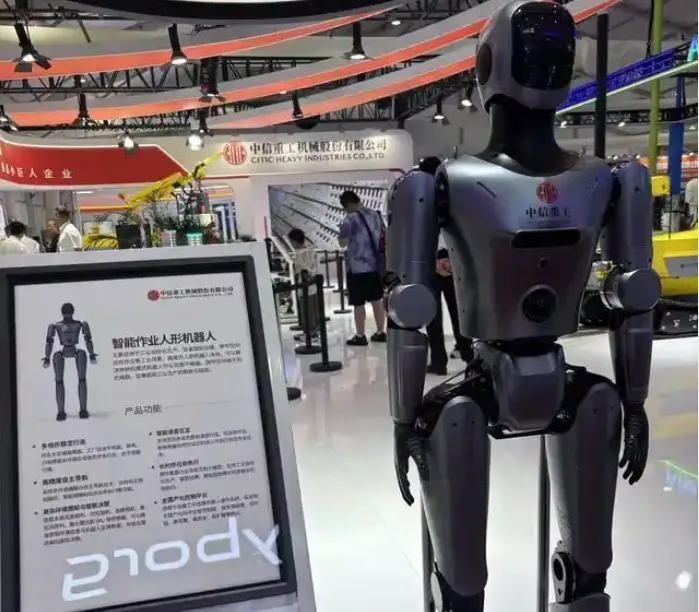

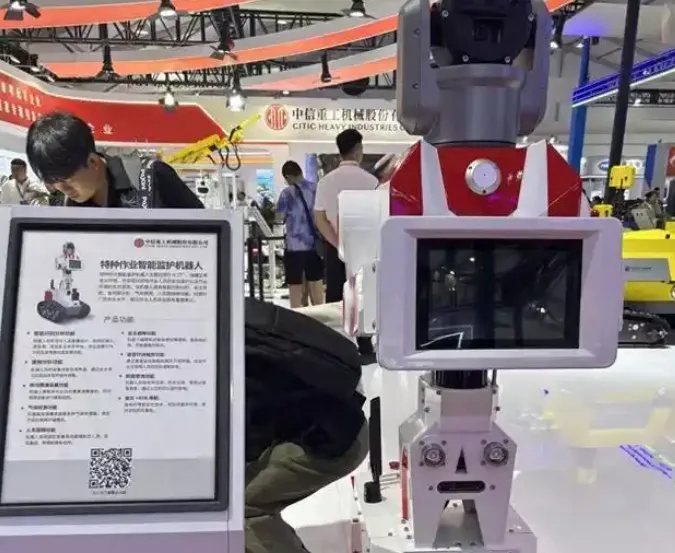

—中信重工:国内最大的特种机器人研发制造基地,已推出五大平台产品,包括履带式机器人平台、巡检机器人平台、水下机器人平台等

—天泽智联:以消防信息化为基础,跨界构建"AI + 机器人"融合生态,打造"空地一体化"智能灭火平台

—凌天装备:专注消防、救援等特种机器人,产品通过多项国际认证

—国安达:消防机器人领先企业,产品覆盖工业、公共安全等领域

03

下游应用与服务

下游是机器人产业链的最终价值实现环节,通过在各行业的应用创造实际价值。随着机器人技术的成熟,下游应用场景正在从传统领域向新兴领域快速扩展。

1、工业制造

—汽车制造:特斯拉Optimus已在加州工厂承担4680电池分拣任务,单日作业精度达99.7%,错误率比人工低90%

—电子制造:协作机器人在消费电子装配线广泛应用,如手机、电脑等精密部件组装

—新能源:宁德时代等企业引入工业机器人,提升电池生产效率和安全性

—食品饮料:自动化包装、分拣、灭菌等环节的机器人应用

2、服务领域

—医疗健康:微创机器人图迈®机器人在国内市场占有率持续提升,省级头部三甲医院及全国百强医院的使用占比超过60%

—家庭服务:科沃斯、石头科技等企业推出新一代家庭服务机器人,价格下探至万元级

—商业服务:普渡科技、擎朗智能等企业推出商用服务机器人,应用于酒店、商场、银行等场景

—教育娱乐:优必选、宇树科技等企业推出教育型人形机器人,培养青少年科技兴趣

3、特种领域

—消防救援:天泽智联的"天枢"AI大模型支持多模态数据输入,为机器人提供秒级风险研判,误报率降低至行业平均水平的1/3

—军事侦察:中信重工防爆灭火侦察机器人可在1000℃高温中持续作业,在化工、矿山等高危场景占据优势地位

—农业作业:极飞科技P200农业无人飞机,最大起飞重量149.9公斤,支持分体旋转快拆设计,实现喷洒、播撒、吊运、航测等多场景作业需求

—太空探索:特斯拉Optimus被纳入火星移民计划,计划2026年底随星舰登陆火星,执行环境勘探、3D打印居住舱等任务

中国机器人产业发展现状与趋势

市场规模与增长

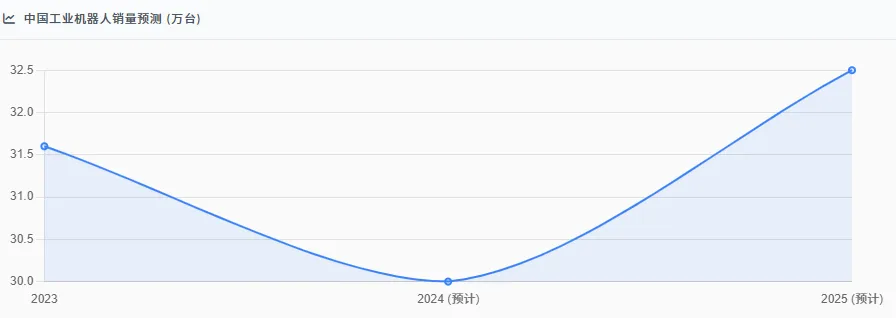

中国已成为全球最大的机器人市场和生产国。数据显示,我国已连续11年成为全球最大工业机器人市场,2025年Q1,中国工业机器人市场同比增长11.6%,各机型同比齐增。2023年中国工业机器人市场销量31.6万台,同比增长4.3%,2024年预计全年销量约30万台,2025年有望达到32.5万台,同比增速约7.7%。

2022年全球机器人市场规模达513亿美元,中国市场规模达174亿美元,五年年均增长率22%;2025年中国机器人产业规模将突破1700亿元,服务机器人市场复合增长率达25%,高盛预测2035年全球人形机器人市场规模有望达到1540亿美元,中国占比超50%。

国产化率与技术突破

我国工业机器人的国产化率在稳步提升。2024年前三季度,国产工业机器人厂商市场份额提升至51.6%,较2023年同期增长4.5个百分点,内资厂商在市场中的地位和影响进一步增强。到2025年,中国机器人核心零部件国产化率已突破70%,谐波减速器、伺服电机等关键部件实现批量应用。

市场各个产商突破“卡脖子”困境,不断提升各类指标。减速器方面,绿的谐波等国产厂商在减速比、额定扭矩、传动效率、精度等方面已接近或达到国际先进水平;伺服电机方面,汇川技术等国产厂商在响应速度、精度、可靠性方面实现重大突破;AI算法方面,科大讯飞等企业开发的具身智能大模型为机器人提供强大认知能力以及多模态交互方面奥比中光等企业在3D视觉、多模态交互方面取得显著进展。

区域布局与产业集群

中国机器人产业已形成京津冀、长三角、珠三角三大区域差异化发展格局。京津冀地区以北京为核心,智能机器人自主创新能力持续加强,北京已成为全国机器人创新高地;长三角地区:以上海、江苏、浙江为核心,产业集聚效应显著,上海已成为全国最大的机器人产业基地;珠三角地区以广东为核心,应用市场发展较为成熟,深圳已成为全球机器人创新中心之一。

代表性产业集群

—上海张江机器人谷:汇聚ABB、发那科等国际巨头,年产量达6000台

—深圳机器人产业园:以优必选、大疆等企业为核心,形成完整的服务机器人产业链

—东莞松山湖机器人产业基地:以李泽湘教授团队为核心,培养了一批优秀的机器人初创企业

—洛阳中信重工机器人基地:国内最大的特种机器人研发制造基地,已形成年产2000台的生产能力

机器人行业发展趋势

技术融合加速

机器人技术正与新一代信息技术、生物技术、新能源技术、新材料技术等深度融合,向更智能、更灵活、更安全方向发展。大模型与小样本学习使其能依托少量数据快速适配新任务,多模态交互推动其从“指令执行者”向“情感陪伴者”进化,柔性材料与力控传感器提升作业安全性,云平台则实现多机协同,增强复杂场景应对能力。

应用场景不断拓展

机器人应用场景正从传统领域向新兴领域快速扩展,主要体现在四个维度:从汽车、电子向新能源、生物医药、航空航天等领域拓展;从医疗、家庭向养老、教育、娱乐等垂直领域渗透;从消防、矿山向太空探索、深海作业等极端环境延伸;从单一功能向全场景覆盖扩展,如养老、育儿、家务等。

产业生态逐步完善

机器人产业生态正从单一产品供给,向全栈式服务体系加速转型:RaaS 机器人即服务模式兴起,推动从产品销售转向服务订阅,有效降低用户初始投入成本;开源平台与开发者社区快速发展,实现从硬件制造向软件赋能升级,持续丰富应用生态;家庭服务机器人成本下探,推动产业从企业级应用向个人消费场景拓展;机器人集群控制技术日趋成熟,实现从单机运行到多机协同作业的跨越。

总结与展望

机器人产业正迎来历史性发展机遇,中国已成为全球机器人产业的核心增长极。随着核心零部件国产化与规模化生产,整机成本显著下降,核心零部件国产化率已突破65%,整机成本三年内下降了30%。

未来机器人产业发展将呈现三大趋势:AI大模型、多模态交互、自主决策系统等技术将深度融合,推动机器人从"机械执行"向"智能决策"转变;机器人将深度融入各行业应用场景,通过解决实际问题创造真实价值,实现从"工具替代"到"价值共生"的范式跃迁;头部企业将通过"硬件+软件+服务"全链路布局构建竞争壁垒,形成"技术-数据-用户"的正向循环。

机器人产业已进入高质量发展新阶段,从简单的功能替代向全方位的服务升级转变。随着《人形机器人创新发展指导意见》等政策的落地实施,中国机器人产业有望在2027年形成国际竞争力,成为全球机器人产业的重要引领者。

在下一期报告中,我们将深入分析机器人市场的技术特点与应用场景,探讨不同机器人类型在不同场景下的价值创造模式。