手机版

二维码

购物车

(

0

)

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

推广

热搜:

采购方式

滤芯

带式称重给煤机

甲带

气动隔膜泵

减速机型号

无级变速机

链式给煤机

履带

减速机

首页

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

首页

>

资讯

>

展会资讯

2025年储能电池行业报告

日期:2026-03-05 16:35:58 来源:网络整理 作者:本站编辑

评论:0

2025年储能电池行业报告

公众号后台回复:

“2025行业报告”,即可获取行业报告原文件。此功能为关键字自动回复下载链接,请正确输入。

1

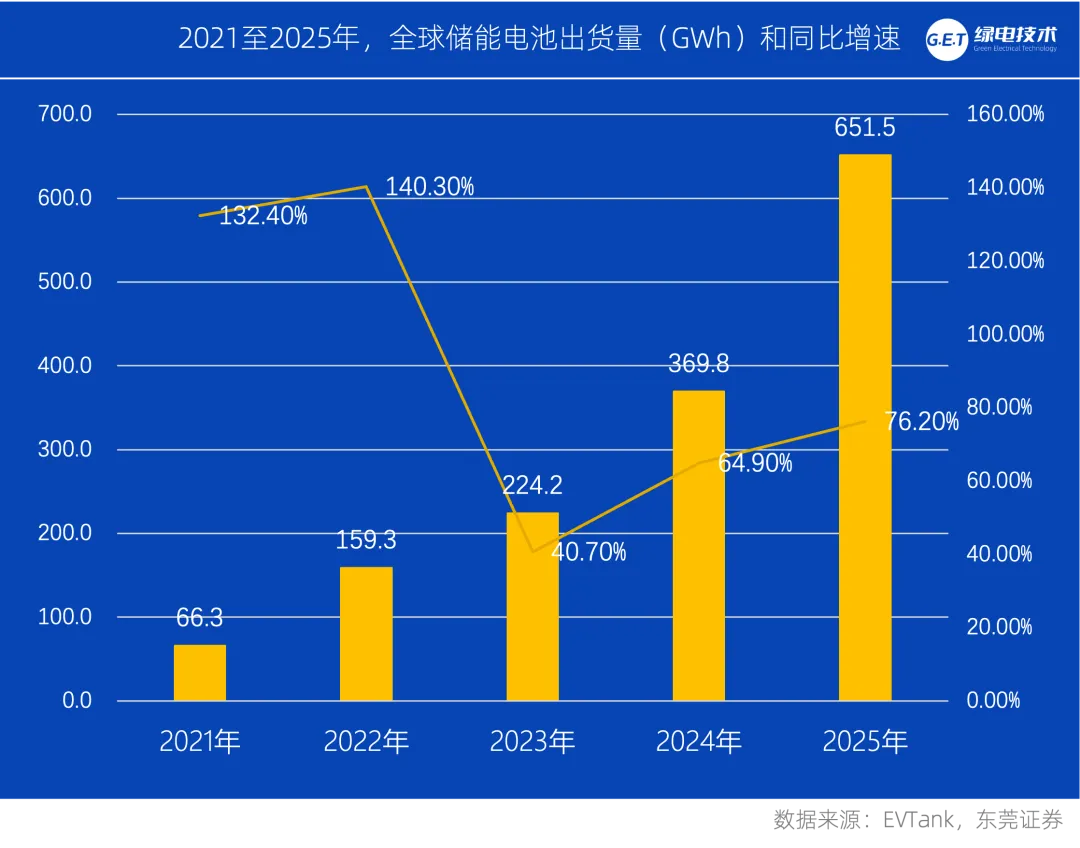

全球储能电池出货量大增

全球储能电池需求呈高速增长态势。2025 年全球储能电池累计出货量达 651.5GWh,同比增长 76.18%,增速较 2024 年提高 11.23 个百分点。预计 2026 年全球储能需求将继续 保持高速增长,原因在于:一是在碳达峰碳中和的持续推动下,全球能源结构加速转型, 新能源持续发展,储能作为支撑可再生能源消纳、提高电网稳定性的关键环节,新能源 配储需求持续增加。二是 AI 带动新型数据中心高速发展催生电力稳定性需求,算力中 心配储成为刚需。三是海外户储库存周期见底叠加政策补贴的驱动下强劲复苏。根据鑫 椤资讯,预计2026 年储能市场依然会维持高速增长,储能电池出货量有望达到 1090GWh, 同比增长约 70%。

2025 年全球锂电池出货量增长提速,2026 年出货量增速有望超 30%。2025 年全球锂电池出货量达 2280.5GWh,同比增长 47.6%,较 2024 年增速高 19.1 个百分点,增长提速。其中,我国锂电池出货量达到 1888.6GWh,同比增长 55.5%,较 2024 年增速高 18.6 个 百分点,在全球锂电池总体出货量的占比达到 82.8%,出货量全球占比呈持续上升态势。 根据EVTank预计2026 年全球锂电池出货量将达到 3016GWh,同比增长 32.3%。根据鑫椤锂电预计2026年全球锂电池产量有望达到 3092GWh,同比增长 34.6%

动力电池和储能电池是锂电池需求增长的双轮驱动力,动力提供规模基础,储能提供增 速弹性。2025 年动力电池依旧是全球锂电池出货量最主要的组成部分,占比 66%,出货 量达 1495.2GWh,同比增长 42.2%。而 2025 年全球锂电池出货量大幅超预期增长则主要 来自储能电池领域,尤其是海外储能市场需求的拉动带动了全球储能电池出货量达 651.5GWh,同比增长幅度高达 76.2%,储能电池出货量在全球出货量的占比达到 29%, 储能作为第二增长极的权重不断提升。

2021年至2025年,全球储能电池出货量从66.3GWh跃升至651.5GWh,增长近10倍。

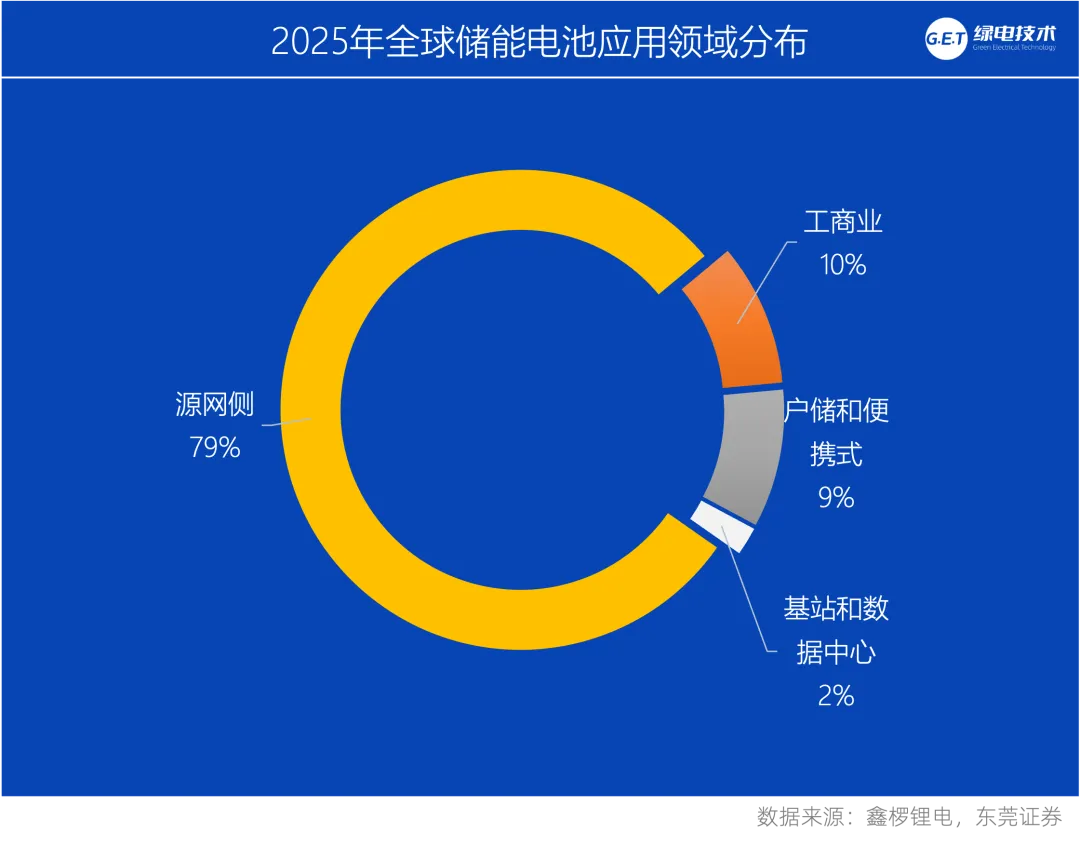

2 储能电池应用领域分布情况

从储能电池细分应用领域来看:源网侧市场占比 79.2%,工商业市场占比 9.6%,户储& 便携式市场占比 9.3%,基站&数据中心备电市场占比 1.9%。其中,2025 年 AIDC 储能需 求起量,随着 AI 基础设施的持续建设,配套储能系统将迎来规模化部署高峰期,2026 年将是交付大年。

3 我国储能电池出货量高速增长

我国储能电池出货量高速增长。根据 GGII 数据显示,2025 年我国储能电池出货量达 630GWh,同比增长 88%,增速远超行业预期。2025 年国内虽取消了强制配储政策,但在容量电价政策支持下独立储能市场实现超预期增长;同时海外储能需求也呈现高速增长态势。

4 海外市场成重要增长极

我国储能电池出货全球占比持续攀升,海外市场成为重要增长极。近几年我国储能电池 出货量占全球储能电池出货量的比例呈持续上升趋势,2025 年出货量全球占比达 96.7%, 在全球占据绝对主导地位。海外市场已成为全球储能市场的重要增长极,近年来我国储能电池出口比重持续提升,2025 年出口占比进一步提升至 62.7%,海外市场是我国储能电池需求增长的重要来源。

5 容量电价政策持续刺激需求

国内容量电价政策凸显储能经济性,将刺激需求保持高速增长。国内方面,发改2025年136号文取消新能源强制配储要求,推动行业向独立储能转型。此后,地方政府陆续出台了容量电价补贴政策,使得储能项目投资收益率普遍超过6%,储能的经济性显著提升,从而有效激发了独立储能的需求放量。截至2025年底,全国新型储能累计装机规模达144.7GW,同比增长85%,历史首次突破100GW,是“十三五”时期末的45倍,新型储能正处于高速增长的黄金期。2025 年 9 月,国家发改委、国家能源局发布《新型储 能规模化建设专项行动方案(2025—2027 年)》,提出到 2027 年全国新型储能装机规 模达到 180GW 以上,带动项目直接投资约 2500 亿元,新型储能技术路线仍以锂电池储能为主。

2026年国内容量电价补偿政策延续。2026年1月,国家发改委、国家能源局发布《关于完善发电侧容量电价机制的通知》(发改价格〔2026〕114 号),首次在国家层面明确将电网侧独立新型储能纳入容量电价机制,按照可靠容量获得容量电价。容量电价水 平以当地煤电容量电价标准为基础,根据顶峰能力按一定比例折算(折算比例为满功率 连续放电时长/全年最长净负荷高峰持续时长,最高不超过 1),并考虑电力市场建设进展、电力系统需求等因素确定。容量电价机制通过提供类似“保底收益”的稳定补偿, 显著改善独立新型储能项目的经济性和投资回报预期,有望带动 2026 年国内储能装机需求的高速增长。

6 海外储能市场多点开花

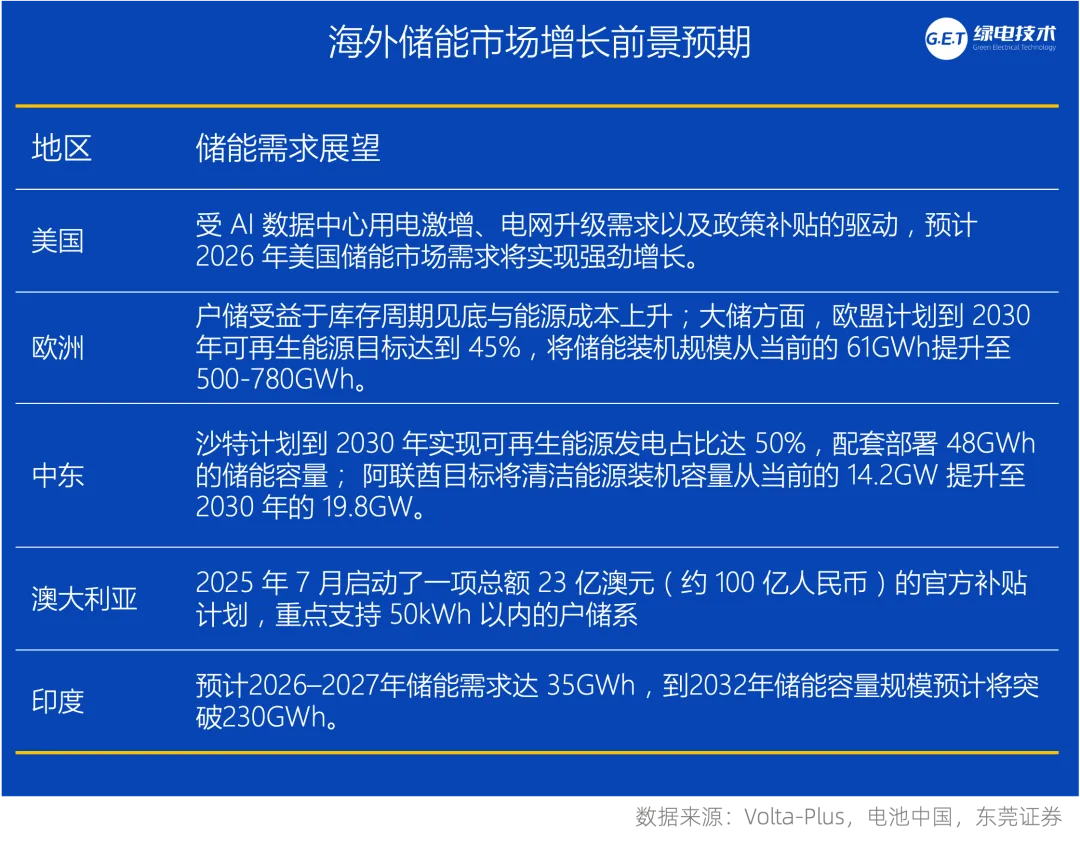

各国能源转型战略推进,海外储能市场多点开花。随着全球能源转型战略纵深推进,海 外储能装机高速增长,市场空间持续释放。分区域来看,美国受 AI 数据中心用电激增、 电网升级需求以及政策补贴的驱动,预计 2026 年储能需求将实现强劲增长。欧洲聚焦 可再生能源并网与电力保供。此外,以中东、澳洲、印度为代表的新兴市场基数虽小, 但增速显著,包括如沙特、阿联酋等中东国家的新能源大基地规划项目,澳洲户储补贴 新政驱动,印度加快电力基础设施建设对储能的刚需等,均成为我国储能产业链出海布局、拓展海外业务的重点战略市场。

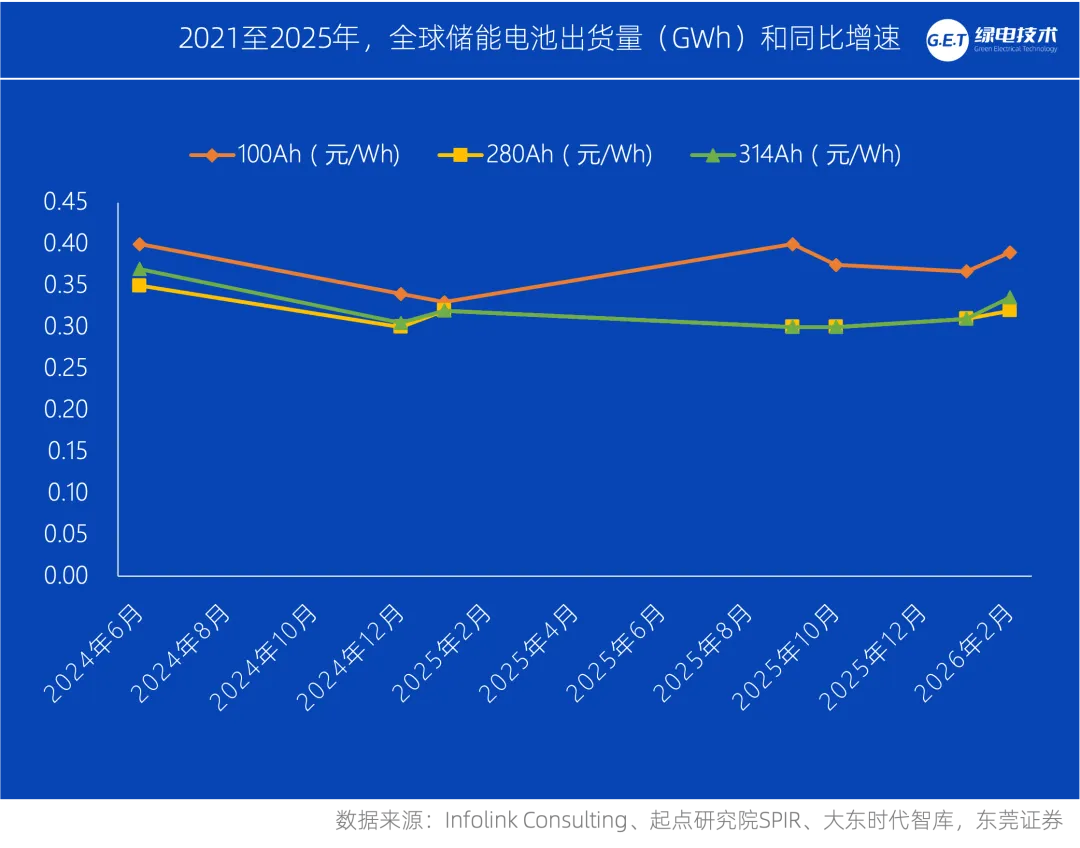

7 储能电芯价格企稳回升

供需紧张格局延续,储能电芯价格企稳回升。2025 年上半年储能电芯价格保持相对稳定, 2025 年下半年以来国内储能电芯需求强劲,出现供需紧张。其中户储以 100Ah 电芯为主, 自 2025 年中期开始,100Ah 电芯供不应求,率先涨价。第三季度 280Ah、314Ah 电芯因供应紧张也开始涨价。截至 2026 年 2 月,在原材料价格波动与产能限制下各型号的储 能电芯均价呈持续上扬态势。根据 GGII预测,预计 2026 年储能电池市场将新增有效产能 250-300GWh,但相对于储能整体市场增长,仍将处于供需紧张的格局。

8 总结

2026 年产业链多个环节将延续供给紧张局面和涨价趋势。自 2025 年下半年以来,锂电产业链各个环节的产能利用率均呈上升趋势。截至 2025 年 12 月,磷酸铁锂、六氟磷酸锂、隔膜等环节的总体产能利用率均超过 80%,这些环节头部企业的产能利用率更高, 基本处于满产满销状态。行业在经历了过去两年多产能过剩价格持续下行的低谷后,企 业对于产能扩张相对谨慎。预计 2026 年锂电池整体需求增速可达 30%以上,而材料端的供给增速低于需求增速,产业链多个环节有可能继续出现供需紧张的局面,后续仍有继 续涨价的趋势。

公众号后台回复:

“2025行业报告”,即可获取行业报告原文件。此功能为关键字自动回复下载链接,请正确输入。

打赏

更多

>

同类资讯

• 超越财报:CFO如何用「企业问责」�

0

条

相关评论

推荐图文

推荐资讯

点击排行

0

1

中外摄影博士教育比较研究:以瑞士商学院文化艺术管理专业为视角 开题

0

2

高盛报告:AI投资的“烧钱”模式还能维持多久?

0

3

中国固态变压器(SST)产业分析研究报告

0

4

2026十大前景行业

0

5

美国游戏市场回暖,ESA最新报告:文娱消费大幅回暖,美国游戏消费26年有望创纪录

0

6

Ai视频生成把握行业发展趋势

0

7

编制、就业、行业趋势?学医、考公、当老师?女生高考志愿分科报考逻辑

0

8

中国半导体行业研究报告

0

9

深度|浙江省资本市场观察报告【6月刊】

网站首页

|

关于我们

|

联系方式

|

使用协议

|

版权隐私

|

网站地图

|

排名推广

|

广告服务

|

积分换礼

|

网站留言

|

RSS订阅

|

违规举报

|

皖ICP备20008326号-18

(c)2008-2022 免费发布网 All Rights Reserved