前言:

感谢各位前辈对1月郑州演讲内容的关注与鼓励。彼时分享的仅为个人浅见,现整理成文,恳请各位不吝指正。

在此,特别感谢莱士集团的信任与支持,感谢郑州莱士团队的热情接待。交流过程中,各部门同仁倾囊相授、深入交流,这份真诚至今让我感念于心。

正文:

在血制品市场化历程中,有两个关键节点 一个是2008年、一个是2015年,2008年《单采血浆站管理办法》出台,标志着血制品行业主体真正变成市场化。2015年,国家放开药品价格管制,标志着血制品行业的经营,进入了真正的市场化。

药品价格管制放开以后,以人纤维蛋白原为代表的血制品价格,迅速上涨。同时,血浆采集量在政策鼓励下持续攀升,行业迈入了令人振奋的“量价齐升”黄金期。

然而,好景不长。药品价格放开后,由于流通环节层层加价,迅速推高了终端药品价格。因此,2017年,“两票制”在全国推广。两票制也是血制品进入市场化以来的第一个至暗时刻。随后2年进入了漫长的去库存周期,紧接着,2018年2019年推行国家药品集中采购。血制品虽然特殊,但也逐步被纳入:2022年广东11省集采联盟第一次把血制品纳入了集采,2023年河南19省联盟及京津冀“3+N”联盟的集采,也都包含了血制品。这标志着行业在全面市场化后,迎来了“以量换价”和“支付改革”的新考验。

特别是2024年以来,行业支付的底层逻辑发生了很大转变。在经历疫情时期的需求波动后,医保基金严格控费成为不可逆的主线。

2025年,医保支付标准持续收紧、医院用药监管强化(尤其对人血白蛋白的处方管理),叠加宏观经济环境变化,导致非紧急需求显著放缓。

血制品行业从1.0时代过渡到了2.0时代。所以行业确实弥漫着一股垂头丧气之风。

血制品到底怎么了?2024年为何价格还好好的?白蛋白价格还能回来吗?我们做血制品还能赚钱吗?

我想说的是,我们不必过于悲观!当前的问题,本质上是一种周期性的供需失衡,所引发的短期错配。2025年不发生,2026年也会发生,实际上早点发生,是好事,给我们时间去调整,不至于未来出局,因为好日子还在后面呢。

众所周知,血制品供应的核心在于血浆。中国血制品血浆采集的长期趋势无疑是向上的,但短期常伴有剧烈波动。这些波动并非偶然,其背后往往有具体的政策与市场因素。

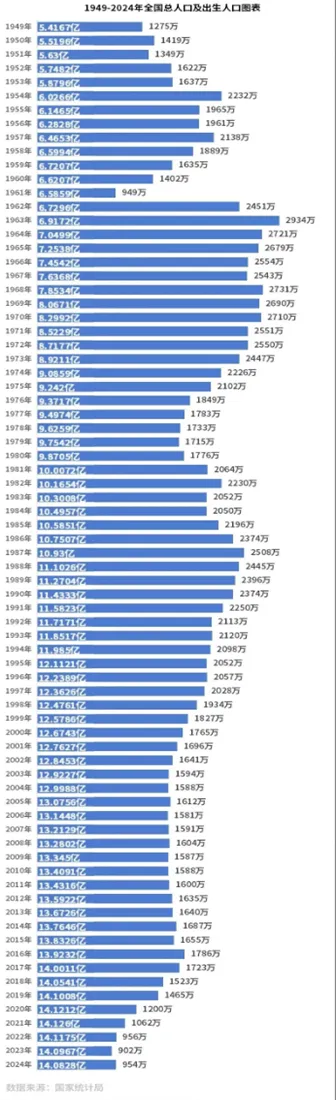

我们来看2002年至2024年的全行业采浆量图表。

从2002年到2006年,中国的血浆采集量总体维持在较高水平,但在2007年出现断崖式下降,这主要是由于当时发生了大规模血浆站关停事件。而2008年的血浆站改制事件,也有其相应的历史背景。

在2008年至2010年恢复后 ,2011年又出现了一次幅度较大的下跌,原因是当年发生了贵州血浆站关停事件,导致全国血友病人面临用药困难。(引申)为此,卫生部随后提出了“血浆倍增计划”。从2012年到2017年,采浆量从约4200吨增长到8500吨,基本实现了该血浆倍增计划的目标。

再看2020年,采浆量出现下滑,主要是受一季度新冠疫情暴发的影响,属于不可抗力因素导致的阶段性下降。

除了上述政策与突发事件的影响,我们还需要关注“两票制”带来的影响。因为不管两票制还在这次行业阵痛,本质上都是阶段性供大于求。2017年实施“两票制”后,血制品行业库存较高,理论上是采浆积极性是不高的,但采浆量为何仍快速增长呢?其实这是因为血浆采集的特殊性:2012年至2016年因为血浆倍增计划,国家批准建设的很多血浆站,从建站到实际采浆需要时间,从开始采浆到稳定产量也需要时间。因此在2017年,行业采浆仍保持了一定的增长惯性。但实际上,2018年采浆量已经没有增长,2019年也只是低速增长,这说明“两票制”对采浆确实产生了影响,更多体现在政策对企业自主调控节奏的影响上。(而不是一个行政手段做成的影响)

再看2024年,虽然行业整体实现约10%的增长,但拆分来看,上半年增速达到15%,下半年却只有5%左右。因此,在后续分析中,我们需要将2020与2024年进行更细致的拆分分析。

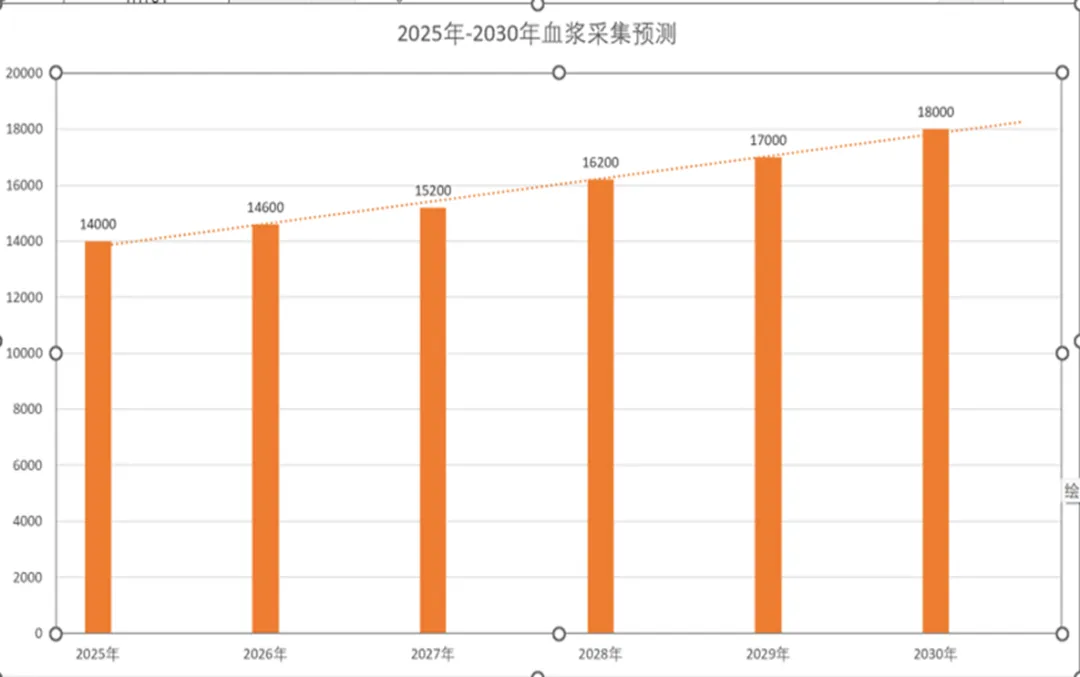

预计,2025年全国采浆量约在14000吨左右,同比增长5%左右。当然,最终以行业公开数据为准。展望未来,尤其看“十五五”期间可能我们需要正视一个现实:行业采浆很可能将进入一个低速增长期。

核心影响因素可归纳为四个方面:一是政策高压,二是采浆人口年龄结构变化,三是企业主动控速,四是舆论环境影响。

具体而言,在政策层面,2025年4月国家卫健委发布的《单采血浆站设置规划指导(征求意见稿)》(延伸)以及同年12月的《献血法》修订草案,预计都将对未来行业采浆产生深远影响。

人口结构方面,作为长期献浆主力的60后、70后人群正逐步退出,而80后、90后群体目前尚未形成有效补充,导致献浆人群接力面临挑战。

企业行为方面,类似“两票制”后的情况,当产品销售遇阻、资金压力增大时,部分企业出于自身经营考虑,可能会主动控制采浆的节奏和规模。

舆论环境同样不容忽视。近年来在山西忻州、四川三台、江西崇仁等地的涉血浆事件,经舆论放大后,在一定程度上都加剧了社会对行业的误解,给浆站的日常运营和公众沟通带来了持续压力。

乐观预测,2026 - 2030年全国采浆量的年均复合增长率可能也只有5%,到2030年,全国采浆量可能也只有18000吨

可能大家会说血浆的问题不用过分担忧,我们可以学习外国,但是我们的无偿献血法与中国的政治生态决定了,起码在短期内不可能放松。(扩展 理论上捐献人群年龄交叉 竞争关系 ,当然了全血废弃血浆能不能用于血制品生产那就不清楚了)当然,有人可能还会问:如果国内采浆量下滑,进口能否补上?这个问题其实不太好回答,因为它本身存在很大的不确定性。在国内外地缘政治压力加大、地区冲突持续的背景下,这类不确定事件很难简单预测,我们也无需过度解读。试想,如果因为国际矛盾加剧导致进口突然停止,市场就可能面临严重短缺;反之,若国际关系平稳,问题或许就不会出现。因此,很难给出肯定判断。但是,中美博弈预计将成为一种常态。(引出包袱 特郎谱)

说到这里,就引申出一个大家最关心的问题:为什么市场上突然出现了那么多人血白蛋白?

这就要回顾我们刚才看到的采浆数据图表。实际上,从2020年下半年到2024年上半年的这4年间,血浆采集的复合增长率是超过15%的。而人血白蛋白的正常需求每年通常只是个位数增长。

如果我们抛开因疫情管控放开而需求激增的2023年,并考虑到从采浆到产品上市有9-12个月的生产周期,那么这段时期超额采集的血浆,其产品本应在2021年下半年到2024年上半年持续释放到市场中。

但这里还有一个关键因素:产能。恰恰在2022年,疫情放开管控前,行业有两大新产能投产——远大蜀阳的1500吨产能和成都蓉生的1200吨产能。更早的,还有山东泰邦2018年投产的1500吨产能。随着这些龙头企业产能大幅扩张,市场供给持续增加,新增的投浆能力远远超过企业老产能。甚至超过企业血浆采集量。

所以实际上,早在2022年,行业可能就已出现库存积压。当时全球疫情仍在持续,许多企业曾将目光投向海外市场。比如湖南南岳 山东泰邦 广东双林等,(如果国内好卖,为啥去国外卖)然而不久后,2022年底国内疫情管控放开,这个阶段的库存问题就被后续事件掩盖了。对部分企业而言,当时的库存反而成为了好事。(问 是不是这种情况呢)

疫情放开初期,临床对人血白蛋白的需求呈现爆发式增长。但国内企业受生产周期影响,无法立即满足;而进口白蛋白则凭借其产量大、库存充足、且作为国际血制品巨头副产品,供应弹性特别大,所以能够快速通过批签发进入国内医院市场,从而牢牢占据了疫情初期的院内市场窗口。

等到国产白蛋白大规模上市时,疫情带来的实际需求高峰已接近尾声,(其实那波爆发性真实需求可能也不过几个月)因此,整个2023年的市场需求虽然呈现快速增长,(扩展 疫情是最好的学术推广,2023年年底,很多额外需求)但进入2024年,后疫情时代,市场已逐渐回归到过去的个位数增长常态。

2024年市场表面上的相对旺盛,更多是市场补库存,因为23年赚大钱了。而且部分化药可能也开始卖血制品,总之预期因素较强。多种因素叠加形成的“蓄水池”效应,而非真实的临床需求高增长,可能是一种“虚假繁荣”。医院数据终端使用数据公开的,院外销售这个数据是很难掌握的。

因此,当前市场的困境并非需求消失,而是短期供需错配、渠道信任弱化、品牌价值稀释(同质化严重)共同作用的结果。(停顿5S)

一方面,国内采浆增长2024年下半年已经放缓;部分主流企业投浆应该也是下降的,当然部分企业也是上升的 但是26 27年供给量应该是整体相对平稳的,甚至下降的。另一方面,需求基础却在持续夯实。1962年至1973年出生高峰带来的超过3亿人口,将在未来十年加速步入老龄化,这无疑将为血制品需求提供长期而确定的基础支撑。

但我们必须清醒地看到,这部分即将产生巨大需求的潜在人群,恰恰是当前采浆的主力军——60后、70后一直是献血浆的核心人群。这就导致了一个新的矛盾:长期需求即将释放,而采集端却面临短期后继乏力的断层风险。

因此,表面上我们应对长期前景保持乐观,但绝不可盲目。必须清晰认识到行业当前面临的现实挑战,我们正处在一个充满困难的调整期。

关键在于,能否把握住这个行业调整的窗口,真正找到并验证属于自身的发展方法和策略。

按照前面的预演,到2030年,即便我们全力提升采浆能力,预计年采浆量也只有18000吨,大约也只能生产5000万瓶人血白蛋白。而国内市场需求一直在稳步增长,如果单单靠国产品牌是远远不够的。仍然需要依靠进口产品来共同满足临床需要。

各位朋友,今天我们聊了很多血制品的内容,理论也好,现状也罢,归根到底还是需要落实到怎么做上。以人血白蛋白为例,未来怎么卖,具体怎么玩儿,如何提升价值。这才是我们下面需要认真讨论的。

我们都说人血白蛋白是救命的药,患者和家属在最需要它的时候,眼里只有生命和健康,价格往往不是最先考虑的。但就是这样一个产品,为什么在2025年下半年以来市场上反而走得非常艰难呢?真的是因为医保收紧吗?真的是因为市场萎缩了吗?当然了肯定有这些原因,难道没有其他原因吗,

我们在刚才也聊过一些原因,但或许更值得思考的是,我们这条从厂家、经销商到医院或药房的链条,是不是哪里出现了“信任”和“协作”的松动?PS 供需矛盾的核心是量,价往往有滞后性。企业关心价格,经销商也关心价格,其实用户不关心价格。

现在,整个市场感觉有些迷茫。厂家和经销商之间,经销商和终端之间,好像少了点携手共进的默契。很多采购变得像“逛菜市场”——四处比价,谁家便宜就拿谁家的货。价格被越压越低,可实际的需求量并没有太大变化。(互动是不是这样呢),这样带来的结果就是,市场还在,但大家凝聚力变弱了。

一个很核心的变化,是“品牌”的力量正在被稀释。

以前,血制品行业有个特点,叫“因为用,所以用”,因为增长,所以增长,比如在某个地区,医生和患者习惯了某个品牌,用出了信任,就会一直用下去。医院也不会轻易更换,这慢慢就形成了扎实的品牌优势。患者其实不懂里面的区别,他们信赖的是医生和医院背后的选择。(互动,终端用户又不懂,比如看不懂英文,只知道这玩意能救命)国产在院外有优势。

但现在,这个逻辑被打破了。渠道里品牌越来越多,终端选择也多了。对患者来说,他们依然不懂,但买药的地方可能同时摆着好几个牌子,价钱还都不一样。这就让整个交易,无论对卖的人还是买的人,都陷入了一种短期的、比价的循环里,失去了那种基于长期信任的稳定感。(到底有啥区别啊 品牌之间 叠加经济下滑,用户支付能力下降)

这背后的根本,其实是“信任”和“协作”需要重建。

血制品这个行业,其实特别像种地。你不能指望今天撒种,明天就收获。它需要精耕细作,需要耐心地去培育,当一个品牌通过可靠的质量和稳定的供应,真正赢得了市场和人心时,用户对它的价格才会不那么敏感,这才是健康、可持续的状态。(互动人血白蛋白是救命 因为使用,所以使用)

以大城市品牌/主流品牌为例,在不少地方,它的名字本身就是一块招牌,举例:南阳医生进修-郑州医生进修-北京/上海 承载着很多医生和患者的信任。

这需要我们整个链条上的伙伴,更多地强调合作,而不是博弈。比方说,某个地区明明认XX的品牌,却因为渠道追逐短期利润换了更便宜的产品。价格虽然低了,但当地人心里的认可和信赖还在,这就产生了割裂。长期来看,这对谁都不是好事。(互动现在是不是已经发生这样的事了 其实无论是对厂家还是经销商本身都不好)白蛋白价格下去久了就很难上去了。

如何破局?——那就是回归“价值医疗”的本质—白蛋白救命的。

强化品牌信任:不仅靠历史积淀,更靠持续的质量承诺与临床服务。(互动 质量好就是好,服务好就是好,得有数据 案例支撑)

深化渠道协同:从“交易关系”转向“伙伴关系”,共同维护区域市场健康。(互动 我们是伙伴而不是简单的买卖关系,我们共同进步发展,共同维护区域市场健康)(不同的区域有不同的情况。一地一策,从点到面,调研-研究-落实)

适应政策环境:积极应对医保控费,集采,探索基于临床价值的证据支持。(不管医保还是集采,有一个根本原则,好药才能省医保,外我们要有数据支撑)

信心比黄金更重要。

各位朋友,行业的发展从来不是一帆风顺,但每一次调整都是为了更稳健的未来。让我们不忘白蛋白“救命药”的初心,用信任重建链条,用协作应对挑战。