根据ClearView Memory Research团队于2026年3月发布的最新市场研究报告预测,2026年市场将出现严重的供应短缺,价格将迎来前所未有的暴涨,行业营收与利润将创下历史新高。

一、 市场概览与核心结论:短缺加剧的“超级周期”

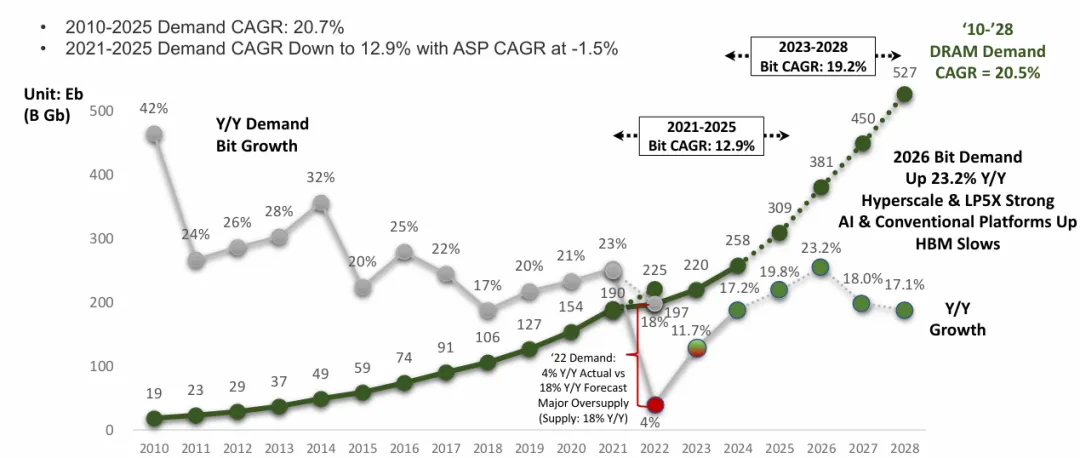

报告开篇即明确指出,2026年DRAM市场将面临7.1%的供应短缺,且短缺程度将在第一季度达到峰值(9.9%)。这主要源于2025年下半年由AI/超大规模数据中心带来的需求激增,其效应将持续贯穿整个2026年并延伸至2027年。

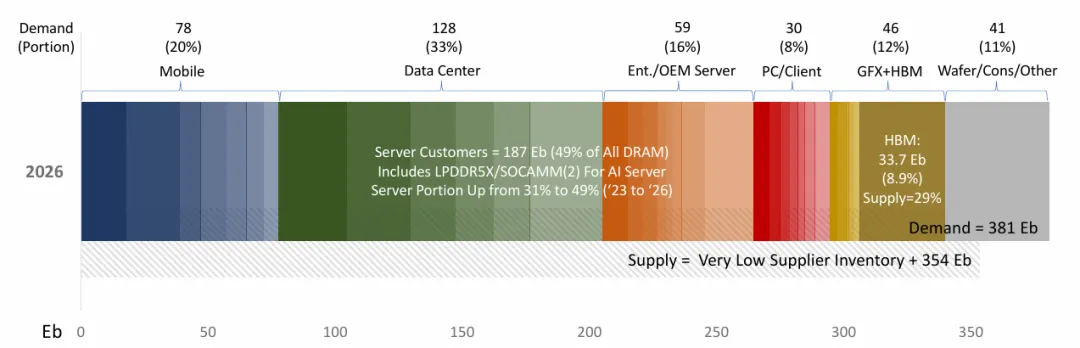

市场结构正在发生根本性变化。服务器已成为绝对的需求主力,预计将占据2026年总需求的49%,而移动(20%)和PC(8%)的占比相对缩小。这种需求结构驱动供应商将产能重点转向高密度服务器内存(如64GB-128GB RDIMM)、移动高端规格(LPDDR5X)以及部分高带宽内存(HBM)。

在强劲需求推动下,行业资本支出(Capex)持续高企,2024-2026年预计分别为310亿、490亿和590亿美元,年均增长率惊人。同时,各大供应商产能利用率均维持在100%的饱和状态。

二、 供需失衡的驱动因素:AI需求与供应链紧张

供需失衡是本次超级周期的核心矛盾。报告数据显示,2026年DRAM比特需求预计为381艾字节(Eb),同比增长23.2%;而供应仅为354 Eb,同比增长19.4%,存在显著缺口。

需求侧的增长引擎非常清晰:

数据中心与AI服务器:这是最主要的驱动力,需求同比增长高达29%。AI训练与推理对内存容量和带宽提出了极高要求。

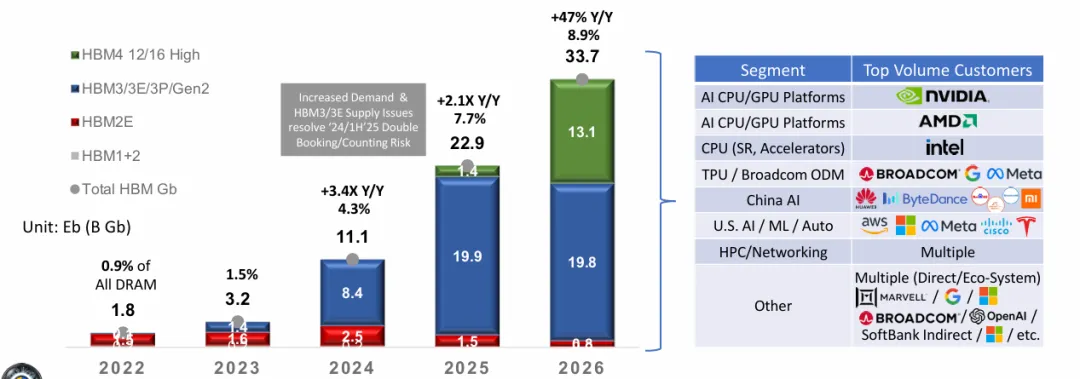

HBM(高带宽内存):作为AI加速器的关键组件,HBM需求持续爆炸式增长。报告预测,HBM占DRAM总比特需求的份额将从2022年的0.9%飙升至2026年的9.8%,2025年营收预计达到360亿美元,占DRAM总营收的24%。

移动端内容增长:智能手机等设备对LPDDR5X等高性能内存的需求保持强劲。

供应侧则受到先进制程(如D1γ, D1δ节点)、EUV光刻、TSV(硅通孔)等复杂技术的高壁垒限制,扩产周期长、难度大,无法快速响应突如其来的需求激增。

三、 价格暴涨的具体表现:各品类全线飙升

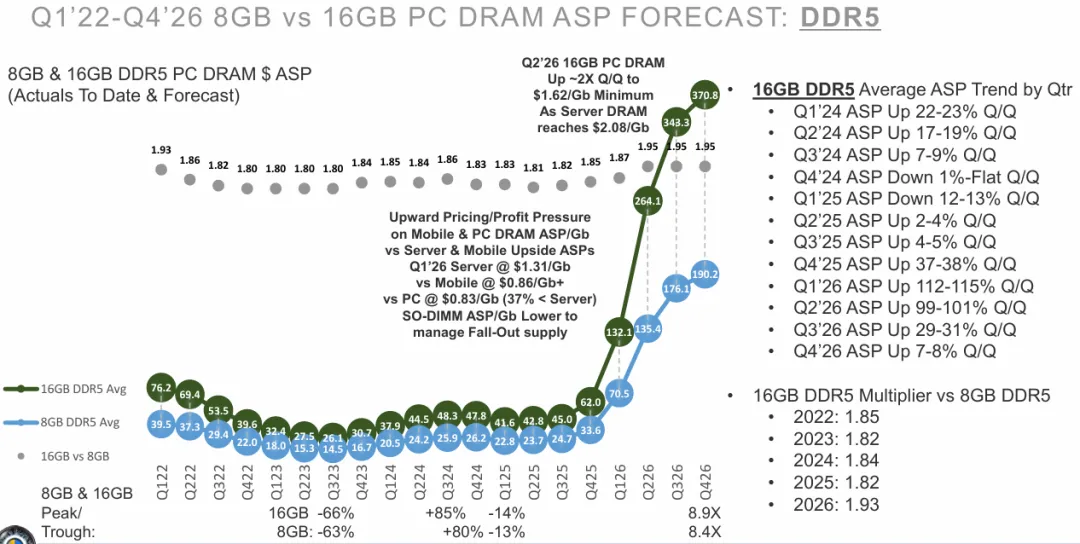

报告最引人注目的部分是对价格的详细预测,其涨幅之剧烈历史罕见。2026年第一季度将成为价格飙升的“引爆点”:

按品类环比涨幅:服务器DRAM(DDR5)预计上涨113-116%,PC DRAM(DDR5)上涨112%,移动DRAM(LPDDR5X)上涨93-103%。

按每Gb单价(ASP):第一季度服务器DRAM ASP将达到1.31美元/Gb,移动DRAM为0.86美元/Gb,PC DRAM为0.83美元/Gb。服务器内存因其稀缺性享有最高溢价。

具体产品价格:64GB DDR5 RDIMM的价格预计从2025年第四季度的396美元,飙升至2026年第一季度的853美元以上(环比涨115%),并在第二季度进一步达到1350美元以上。128GB DDR5 RDIMM的短缺更为严重,现货市场转售价格甚至高达2800-5500美元以上。

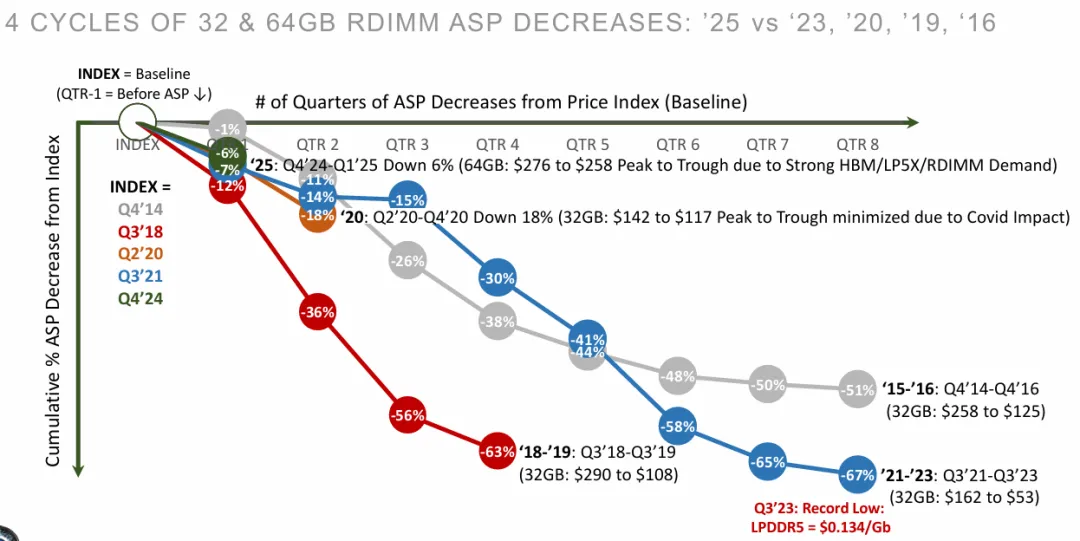

报告指出,此轮涨价周期从2024年第四季度开始,预计将持续13个季度中的12个季度上涨,累计涨幅极为可观。

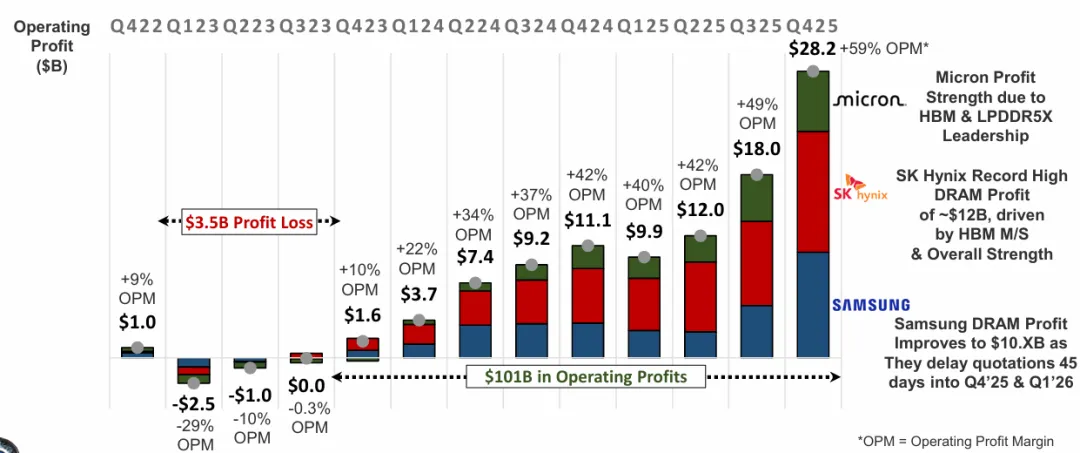

四、 供应商竞争格局:三巨头主导,SK海力士利润领先

市场由三星、SK海力士和美光三大巨头主导。在2025年第四季度:

运营利润率(OPM):SK海力士以58% 的OPM领先,三星为47%,美光为46%。报告预测,到2026年第一季度,三家的OPM将进一步提升至61%-76%的区间。

营收增长:该季度三星凭借41%的ASP涨幅实现了44%的营收环比增长,表现最为突出。

定价策略:在涨价顺序上,呈现“三星 > SK海力士 > 美光”的格局,美光因在2025年第四季度率先报价而成为“低价异类”。

五、 技术演进与资本投向:聚焦先进制程与HBM

面对超级周期,供应商的资本支出和技术路线图高度聚焦:

技术重点:HBM4/4E、LPDDR5X/6、MRDIMM、CXL等先进技术和接口是研发核心。

资本支出方向:2026年590亿美元的资本支出将主要用于建设新晶圆厂、扩产先进制程(如1β/1γ nm)、以及大幅提升HBM的后端封装产能。其中,HBM相关的后端投资额高达80亿美元。

长期壁垒:报告强调,先进工艺节点、EUV和TSV封装等技术构成了极高的行业进入壁垒,巩固了现有头部供应商的统治地位。

总结

服务器和HBM是本次周期的核心战场,三大供应商在满负荷运转的同时,正将巨额利润再投资于更先进的工艺与产能,以争夺未来AI时代的制高点。对于下游客户,尤其是数据中心和终端设备制造商,如何应对成本急剧上升和供应保障,将成为未来一年的严峻挑战。

相关报告放在星球了,我们在星球中每日会更新Ai及半导体行业信息,相关供应链数据,技术拆解报告,市场分析报告,欢迎订阅~