云途 启翼

Joby Aviation, Inc. ( JOBY )近期公布了2025年第四季度业绩,经调整后每股亏损0.20美元。去年同期,JOBY 每股亏损 0.19 美元。该季度营收为3083万美元。在截至12月底的季度中,由于研发成本(增长31.8%)和销售、一般及行政费用(增长107.4%)的增加,总运营支出同比增长58.4%。

根据四季报显示,公司正在从技术研发和样机测试,正式转向适航认证的最后冲刺以及生产规模的扩大。以下是财报中反映出的核心进展汇总:

•认证进度创纪录:Joby在型号合格证第四阶段的FAA认证进度中取得了创纪录的18个百分点的增长,这凸显了FAA对eVTOL飞机认证的重视以及Joby设计的成熟度。

•首架符合美国联邦航空管理局(FAA)标准的TIA飞机即将首飞:所有获得型号合格证所需的飞机目前也已投入生产。

•预计2026年首批乘客将抵达迪拜:Joby预计今年将在迪拜搭载首批乘客,并作为白宫支持的eVTOL一体化试点项目的一部分,在美国完成早期运营。

•计划于2027年将产能翻番:Joby签署协议收购位于俄亥俄州代顿地区的一家占地超过70万平方英尺的制造工厂,以支持其到2027年将产量翻番至每月四架飞机的计划。

•混合动力涡轮电力验证机完成首飞:Joby 的涡轮电力自主垂直起降飞机在发布该飞机概念仅三个月后便成功首飞,同时宣布与 L3Harris Technologies 建立新的合作伙伴关系。

•资产负债表进一步增强:截至2025年第四季度,Joby拥有14亿美元的现金和短期投资,此外,2026年2月还将净收到12亿美元。

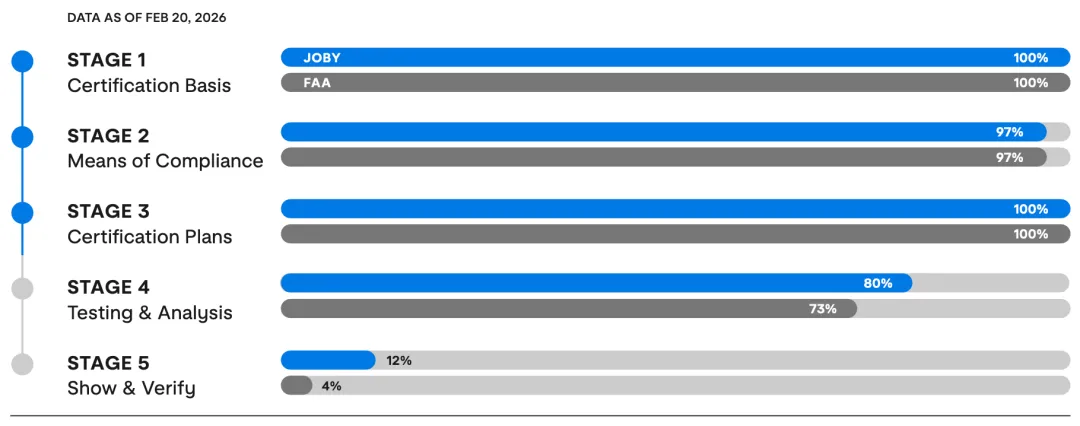

一、适航认证:进入最后的高强度测试阶段

1、认证进度的读法:重点看“第四阶段”而不是“总体百分比”

JOBY披露其认证进展按五阶段推进,且强调“第四阶段(Testing & Analysis)”在FAA侧单季提升18个百分点。

在划定的五阶段中,前两阶段更多是标准、符合性方法与计划的“文档体系”;第四阶段开始进入试验数据与分析证据的硬核区,这通常意味着:测试体系、构型冻结程度、验证资源(试飞员/试验员/试验场)都要跟得上,否则很难在监管侧能够有效的体现为“完成度提升”。

2、TIA节点的意义:从“自己飞”到“让FAA飞”

JOBY在这份财报中明确了首架用于TIA的FAA符合性飞机将很快首飞,TIA所需飞机均已进入生产;并且预计FAA飞行员将在今年开展for credit测试,数据用于支持型号合格证(TC)的颁发。

从这个节点可以读到很深的产业意义,即JOBY的取证进入监管主导的试飞取证环节,对配置管理、试验数据链条、质量体系的要求都会显著抬升。如果对于外行看热闹来说,这可能只是“又是一次飞行”,然而对产业链来说,这或许是从“研发飞行”切换到“合规飞行”的临界点。

3、阶段完成度透露的结构性信息:Stage 4仍然很早,但方向明确

截至2026年2月20日,JOBY披露:Stage 1/2(认证基础、符合性方法)在JOBY与FAA侧均接近完成(100%/97%),Stage 3(认证计划)JOBY 80%、FAA 73%,而Stage 4(测试与分析)JOBY 12%、FAA 4%。

从这组数据我们可以读出两点:

一是取证正在从“文件闭环”转向“试验闭环”,但验证工作量的主体仍在后段;

二是FAA侧Stage 4的占比更低(4%),说明监管资源、试验排期、取证节奏仍可能是关键约束变量。

二、商业化:从能飞到能运营,JOBY在补齐三条运营底座

很多eVTOL公司的商业化叙事容易停在拿证就能运营,这一点也常为行业所诟病,而JOBY这次季报的可贵之处就在于,它把运营拆成可交付的底座。

1、迪拜不再只是合作意向,而是明确的四点网络建设

JOBY披露迪拜网络首批四个vertiports:DXB与迪拜美国大学已在施工,朱美拉棕榈岛与迪拜购物中心将补齐初始网络,并为“今年稍晚”载客做准备。对行业而言,早期运营的关键不是单点起飞,而是先把端点网络建出来,再谈航线密度与服务规模。

2、美国运营路径更像先打通制度和流程,eIPP的价值在于先跑起来,再逐步放量

财报中有提到白宫支持的eIPP计划将选择至少五个站点,让成熟eVTOL在获得型号合格证之前也可以开展运营,同时美国交通部发布了AAM国家战略。这里可以看到一个思路:通过试点机制把运行规则、空域融合、地面保障等提前做验证,降低正式商业化时的系统性风险。

3、运营能力的工程化:仿真训练与平台入口同步推进

公司披露服务将接入Uber应用提供端到端旅程,同时与CAE合作的飞行模拟机已交付首台,并计划达到FAA最高等级之一的模拟训练认证水平。对于载客运营来说,训练体系、运行标准、服务入口这些问题,不会因为拿到证就自动解决,必须提前布局。

三、规模制造:2027“月产翻倍”背后,是组织能力与资本开支模型

JOBY提出2027年把制造能力从月产2架提升至4架,并配套签约收购代顿地区70万平方英尺工厂,预计今年投用,同时采购关键资本设备并招聘以支持“24小时制造”。

这里有三个值得行业反复品味的信号:

1、产能目标不夸张,相对务实:从2到4的翻倍,更像围绕供应链、工艺节拍、质量放行能力的渐进式爬坡。

2、工厂“立即可用”强调交付速度:意味着其扩产路径更像快速复制既有工艺平台,而不是从零建设。

3、“round-the-clock manufacturing”是行业进入工业化的标志。相比很多公司更偏概念性的扩产目标,Joby在财报中出了更具体的落地动作,也意味着其扩产计划开始进入执行阶段,而这也是对质量体系、设备OEE、人员培训、工装夹具与供应链稳定性的综合考验。

四、财务:关注 现金消耗—取证/制造节奏匹配

1、Q4财务概览:经营仍重投入,非现金项目显著影响净亏损

JOBY披露Q4收入约3,080万美元,净亏损约1.215亿美元;经营费用约2.376亿美元,包含支持取证与制造的成本,以及与收购并运营Blade客运业务相关成本;同时存在认股权证等项目的非现金公允价值重估收益。

这意味着,单看“净亏损同比改善”容易误读,从产业角度更应关注:经营亏损的变化是否与取证/扩产的关键路径一致。

2、调整后EBITDA:帮助理解“核心烧钱强度”

JOBY披露Q4调整后EBITDA亏损1.541亿美元,并解释其口径为剔除利息、税、折旧摊销、股权激励、非经营衍生负债重估、并购费用等后的指标。

对重研发、重试验的eVTOL企业来说,用这个指标观察“持续经营的资金消耗速度”更合理。

3、现金与指引:给出了“2026上半年烧钱区间”和全年收入区间

JOBY披露:2025年Q4末现金及可交易证券合计约14.1亿美元;2025年全年(不含股权融资)现金及短期投资净使用约5.39亿美元;预计2026年上半年现金使用约3.40–3.70亿美元(另有一次性俄亥俄州厂房购置约3,300万美元不计入该区间);并预计2026全年收入1.05–1.15亿美元。

可以看到公司在把“烧钱”与“取证/扩产/商业化节点”绑定,让市场能够用现金流视角去评估其交付可信度。

五、技术延展:涡轮-电动混动 + 自主能力,瞄准更广的任务谱系

JOBY披露其涡轮-电动、具备自主能力的VTOL演示机完成首飞:基于纯电空中出租车平台,集成混合涡轮动力系统与SuperPilot自主能力栈,意在提升航程与载荷;并与L3Harris合作,面向国防任务(如争夺环境后勤、loyal wingman、低空支援等),计划2026年与政府客户开展运营示范。

这背后可以引申出纯电路线适合城市短途高频运营,但更远航程/更复杂任务可能需要混动与自主能力组合。对产业链而言,这会带来两类机会:一是航电/任务系统/自主能力的软件与系统集成价值抬升;二是动力系统从电推进单一范式走向混动多范式,供应链复杂度上升,但应用边界也更宽。

六、对中国低空产业的启示:低空的胜负手正在从技术竞赛转向体系竞赛,要对标的是体系能力,而不只是参数

第一,取证要尽早把证据链做成体系

Joby披露的阶段性完成度和TIA相关表述,反映出取证的核心是构型管理、测试矩阵、数据闭环与质量体系。国内企业如果希望在政策窗口期内形成领先优势,越早把这些能力固化成流程和标准,越能减少后期反复。

第二,运营要素要并行推进,不要等证下来再补课

起降点网络、空域融合、运行保障、人员训练、用户入口,这些要素需要同步推进。Joby在迪拜施工、美国试点、模拟机训练、平台入口方面的并行动作,说明其把运营当成系统工程来做。国内很多城市在推进低空试点时,也需要从一开始就把运行服务体系和基础设施当成一体化项目推进。

第三,规模制造的难点在一致性和质量放行,而不只是产线规模

JOBY的扩产动作强调工厂可快速投用、设备提前采购、全天候生产组织。对国内产业链来说,供应能力总体更强,但要把航空级一致性、可追溯性、质量放行能力稳定地做出来,并在扩产中不失控,依然是关键门槛。

第四,政务与公共服务类场景可能更适合成为早期规模化抓手

Joby把混动与自主能力与政府示范结合,说明复杂任务和政府客户可能成为第二增长曲线。中国低空市场同样具备应急、巡检、城市治理、物流等高频刚需场景,如果能在这些场景上形成安全体系和可复制的运行标准,可能比单纯追求载客首航更容易形成持续规模。

从Joby2025Q4财报,外界可以更直接看到eVTOL商业化的路径:取证进入更关键的测试阶段,运营底座在前置建设,扩产开始进入执行,资金安排与里程碑绑定。对行业而言,这意味着下一阶段的竞争会更看重确定性,包括取证节奏的可预期、运营体系的可落地、制造扩张的可控性。

点击蓝字

关注我们