3月2日,MiniMax发布2025全年业绩公告,核心是营收大增。2025年,公司总收入达到7903.8万美元,同比增长158.9%。放在大模型行业,这个体量只能算刚刚跨过商业化验证线。但关键不在绝对规模,而在增长斜率。对一家仍处在基础设施投入期、模型迭代期、全球扩张期的AI公司来说,收入能在1年内翻到接近2.6倍,已经足够让资本市场继续为想象力买单。

市场也确实这么做了。3月3日,在港股整体承压的背景下,MiniMax股价仍逆势上涨9.1%。市场在用价格表达一个判断,MiniMax的商业化,不再只是讲故事,而是开始进入能被财务报表验证的阶段。问题也恰恰在这里。财报刚刚证明它是一家越来越像样的公司,股价却已经把它提前定价成了一家未来很多年后的巨头。公司在进步,估值也在狂奔,后者跑得更快。

财报解析

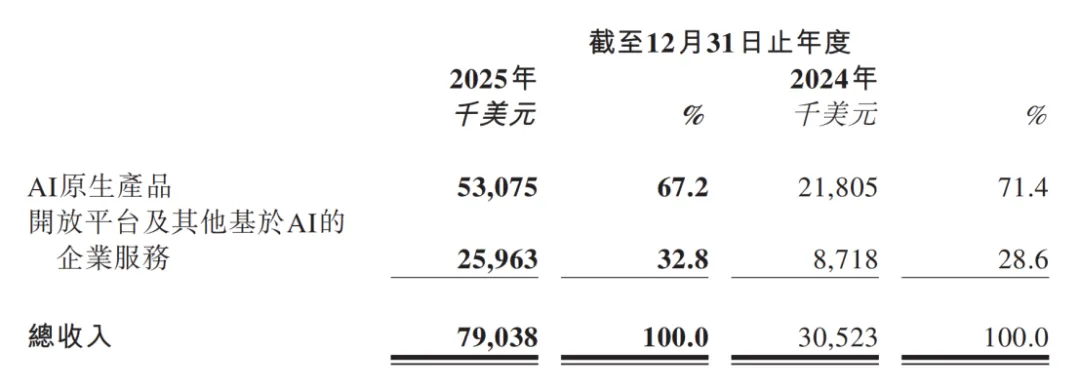

先看收入结构,这份财报最亮眼的地方,是双轮驱动开始成形。2025年,AI原生产品收入5307.5万美元,同比增长143.4%,占总营收67.2%。开放平台及其他企业服务收入2596.3万美元,同比增长197.8%,占比提升到32.8%。这说明MiniMax已经不再只是靠单一产品变现,而是在同时吃到C端订阅和B端调用两条线的增长红利。前者给它带来用户规模和品牌外溢,后者给它带来更高质量、更可持续的开发者生态与企业付

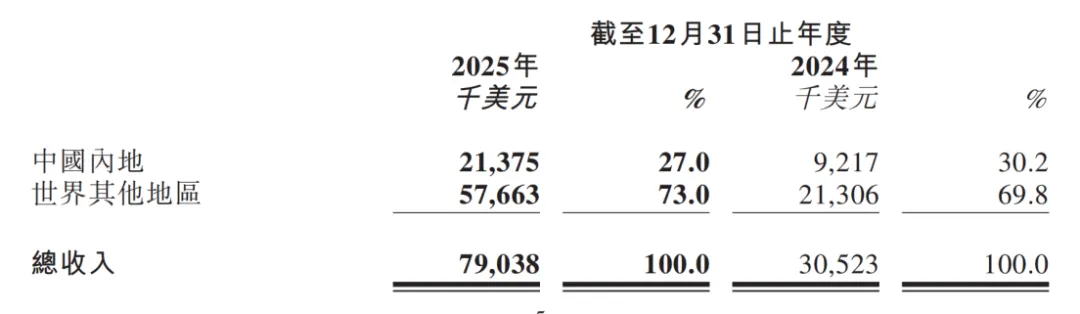

更值得重视的是,MiniMax的增长明显带着出海属性。2025年,海外收入占比达到73%。这件事的含金量非常高。过去几年,很多中国AI公司都在讲全球化,但大多数时候,全球化停留在产品可访问、模型可调用、品牌可传播。MiniMax这次拿出的是真金白银,收入已经主要来自中国内地之外。换句话说,它不是在海外刷存在感,它是在海外收钱。对中国AI公司而言,这才是最硬的出海指标。因为只有海外市场愿意持续付费,国产大模型的全球竞争力才算真正成立。

再看利润和成本。2025年,MiniMax年内亏损18.72亿美元,同比扩大302.3%。单看这个数字,确实很吓人,像是公司越做越亏。但如果把财报拆开看,核心问题并没有这么悲观。大头来自金融负债公允价值变动,也就是上市前优先股重估带来的账面损失。这是典型的会计口径冲击,主要影响报表观感,不直接等于经营现金流恶化。真正更值得盯的是经调整净亏损,2025年是2.51亿美元,较2024年的2.44亿美元只增加了2.7%。收入大增158.9%,调整后亏损基本横住,亏损率明显收窄,这才是经营质量改善的信号。

毛利率的变化更关键。2025年,MiniMax毛利2007.9万美元,同比增长437.2%,毛利率从2024年的12.2%提升到25.4%。这组数字非常重要。大模型行业过去最难回答的问题,不是模型强不强,而是每多卖出1单位智能,能不能多留下一点毛利。MiniMax这次给出的答案是,可以,而且改善速度很快。毛利率翻倍,意味着它正在从单纯拼算力、拼投入,逐步转向拼效率、拼工程优化、拼推理成本控制。对AI公司来说,这一步比收入翻倍还重要。因为收入翻倍可能来自行业红利,毛利率改善通常意味着能力真的变强了。

电话会信号

电话会释放出的信号,比财报正文更让市场兴奋。最核心的一点,是M2.5把Agent成本打到了一个商业临界点。按公司给出的口径,以每秒100 Token的输出速度连续运行1小时,成本只要1美元。这个数字为什么重要。因为它意味着AI Agent第一次开始接近企业可以批量部署、长期运行、按年核算ROI的区间。以前很多Agent演示很惊艳,但一算账就不成立。现在,如果复杂任务的执行成本被压到足够低,企业采购逻辑就会从试验预算,进入经营预算。这个变化,会直接改写AI行业的商业化速度。

M2.5的另一层意义,是它证明了MiniMax在性价比路线上的判断是对的。电话会披露,2026年2月公司ARR已经超过1.5亿美元,M2系列文本模型的平均单日Token消耗量较2025年12月增长超过6倍,其中编程场景增长超过10倍。M2此前已经成为OpenRouter上首个日Token消耗量超过500亿的中国模型。把这些信息放在一起看,结论很明确,MiniMax正在形成一个很强的飞轮,模型更便宜更强,调用量更大,更多开发者接入,平台收入继续增长,进而反过来支撑模型迭代。对AI公司来说,这比一时的榜单成绩更值钱。榜单只能证明能力,吞吐量才能证明需求。

还有一个很容易被忽视的信号,销售费用下降了。2025年,MiniMax销售及分销开支同比下降40.3%,但收入却同比增长158.9%。这说明它的增长越来越多来自产品自然增长和口碑传播,而不是靠持续烧钱买量。很多消费级AI产品最大的问题,就是流量一停,增长就停,投放一降,收入就掉。MiniMax目前至少在财务上走出了另一条路,产品本身在驱动增长。这意味着它的增长质量,比很多看上去热闹的AI应用更扎实。

但说到投资,真正该泼冷水的地方也必须泼。好公司,很可能仍然不是好股价。以3月3日收盘后的市值区间粗算,MiniMax当前对应的P/S仍在400倍上下。这个估值有多夸张。它相当于资本市场已经默认,MiniMax未来几年会持续维持极高增速,并最终长成真正的全球AI平台型公司。问题在于,现实世界里,任何一家公司都很难长期兑现这种近乎理想化的增长曲线。尤其是AI行业,技术迭代快、竞争格局变、监管变量大、资本开支重,只要任何一个环节低于预期,估值就会先于基本面回调。

更直白一点说,现在市场买的,已经不是2025年的7900万美元收入,也不是2026年2月超过1.5亿美元的ARR。市场买的是一个更激进的远期叙事,MiniMax能否把当前的技术优势,转换成未来3年到5年的持续平台收入,能否把出海优势稳住,能否在OpenAI、Anthropic、谷歌,以及国内几大巨头的夹击里继续保持模型性价比和产品速度。如果这些问题都答对,它贵得有道理。如果只答对一半,估值就会很脆。

结语

所以,我对MiniMax的判断其实很明确。我看好公司,不盲目追高股价。它是当下中国AI公司里少数已经把全球化、平台化、商业化同时跑出轮廓的玩家,战略方向很清晰,执行力也很强,尤其是出海能力,值得高看一眼。但从投资角度,这个位置更像在交易远期信仰,而不是买入当期业绩。财报能证明公司优秀,无法自动证明现在的价格便宜。AI时代最容易犯的错,就是把产业趋势的正确,直接等同于买点的正确。

财报给了多头继续冲锋的理由,也给了冷静的投资者一个更清楚的参照系。接下来真正决定它能不能继续撑住高估值的,不是情绪,不是概念,也不是短期股价波动,而是3件事,收入能否继续高速放大,毛利率能否继续抬升,平台吞吐能否持续兑现。只要这3个指标继续向上,它就还有讲更大故事的资格。只要其中任何1个开始放缓,高估值就会立刻变成高风险。

如果你觉得这篇文章对你有所帮助,欢迎点赞、收藏以及转发分享。同时,请关注我,以获取更多关于人工智能的最新资讯和见解!

参考:

https://www1.hkexnews.hk/listedco/listconews/sehk/2026/0302/2026030202838_c.pdf

https://www.minimaxi.com/news/2025%E5%85%A8%E5%B9%B4%E4%B8%9A%E7%BB%A9