中东战争对干散货贸易的潜在影响

AXSMarine数据显示,去年从中东海湾地区(即巴林、伊朗、伊拉克、卡塔尔、阿联酋和沙特阿拉伯湾区)前往除海湾外其他地区的出口干散货贸易量达到1亿吨,而进口量为1.12亿吨。

根据百力马估算,出口航次相当于全球吨海里需求的1.2%,进口贸易占全球吨海里的2.4%。

对干散货运价的影响在很大程度上取决于中东海湾地区出口货物可能被替代的程度,以及最重要的——停航持续的时间。

AXSMarine记录显示,在2月28日(即以色列对伊朗采取军事行动的当天),仅有13艘干散货船(20,000载重吨以上)通过,而前一天为29艘,该月的日平均船舶通过量为25艘。到3月1日,每日通过数量已降至10艘。

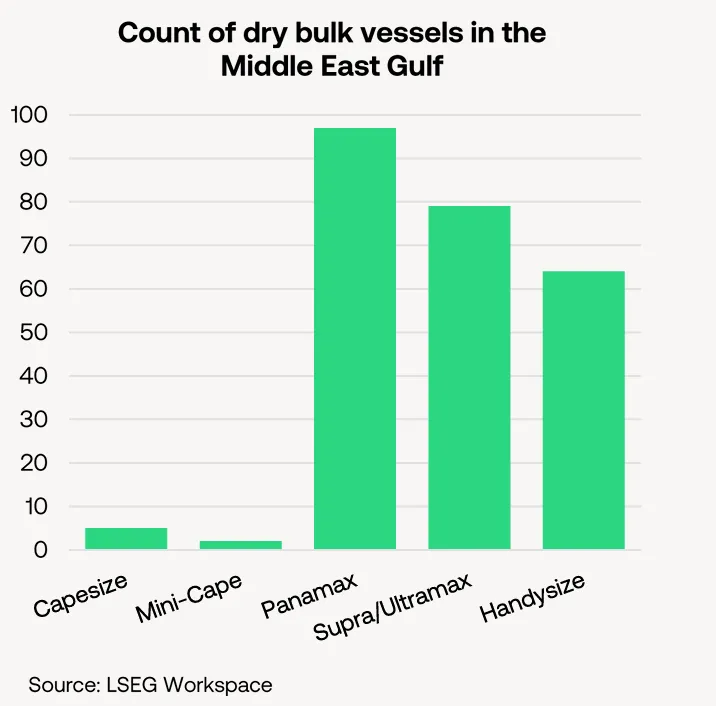

截至发布时(2026年3月2日格林尼治标准时间13:00),伦敦证券交易所集团(LSEG)数据显示有近250艘散货船位于霍尔木兹海峡以西(见下图按船型的分布情况)。

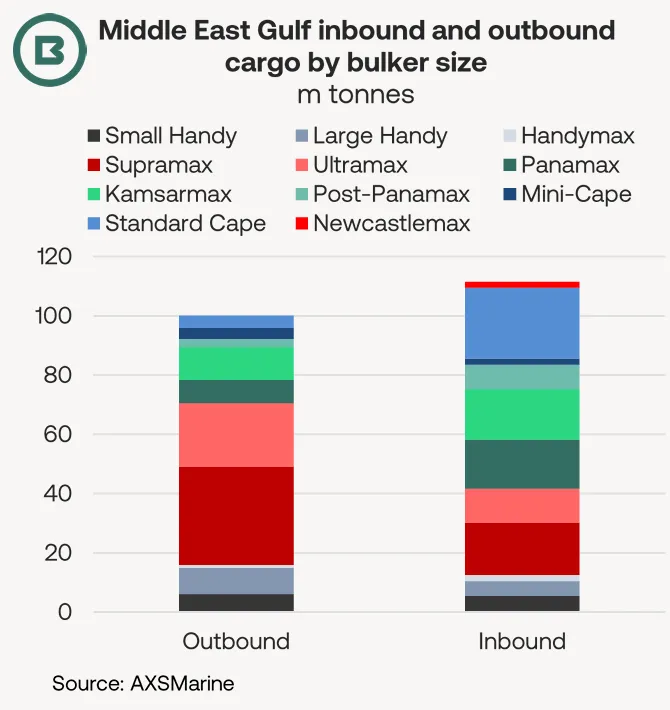

下图反映了经中东海湾地区的干散货承运量情况(按散货船细分板块)。

考虑到单票货量相对较小,一个比较显著的现象是:在中东海湾的出口贸易中,有大量带吊船参与运输,尤其是 Supra / Ultramax 型船——按货量计算,大约占 70%。

进口货的货量在各船型细分板块中的分布较为均衡(尽管标准海岬型的进口份额因其单船货量较大而被夸大)。

吨海里需求可能是更好的衡量标准

根据百力马估算,中东海湾的进口贸易相当于全球吨海里需求的2.4%,但因为船型不同,这个份额的差异也巨大,进口贸易中,巴拿马型船的占比高达 4.1%,超灵便型/极致灵便型为2.9%,灵便型为2.0%,而海岬型仅为1.4%。

中东海湾的出口贸易占全球吨海里份额的1.2%,其中超灵便型/极致灵便型的占比最高,为3.6%,灵便型为2.7%,但巴拿马型仅为0.9%,海岬型仅为0.2%。

当前中东局势持续时间无法预见,在此情况下,我们目前的重点是:如果当前冲突短期内无法结束,原本从中东地区进口货物的进口商能在多大程度上找到替代货源。

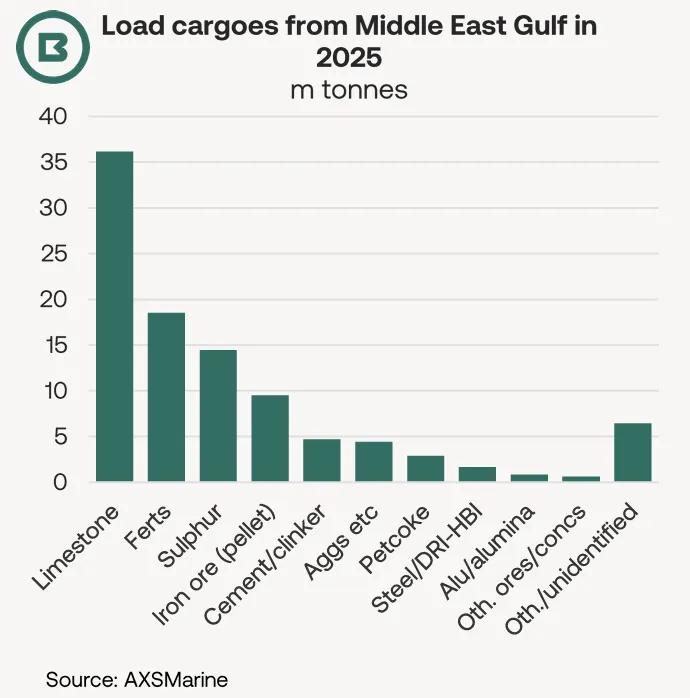

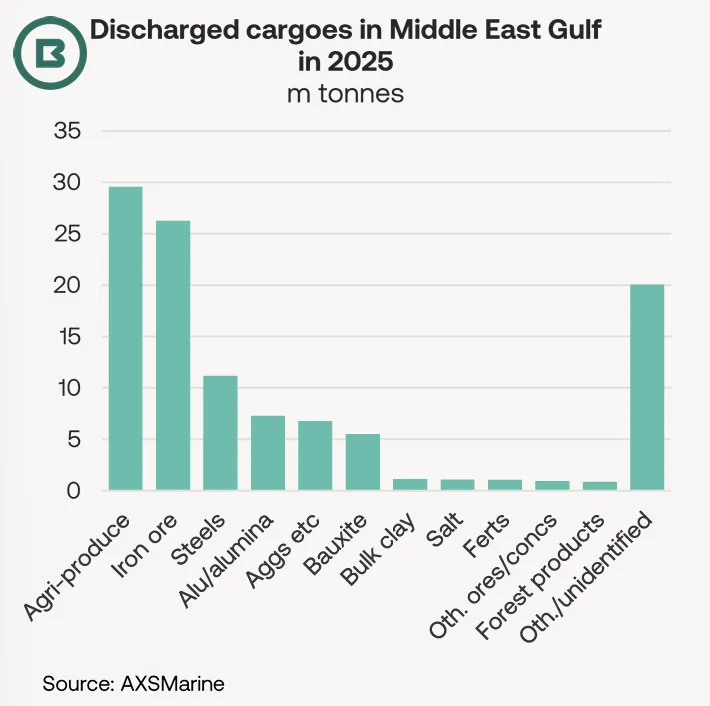

下图反映了2025年巴林、伊朗、伊拉克、卡塔尔、阿联酋和沙特阿拉伯湾区的海运干散货贸易情况(按货物类型划分)。

最大的单一出口货物是石灰石,印度是目前最大的目的地。石灰石在炼钢中用于去除杂质。潜在的替代来源可能包括阿曼的萨拉拉(Salalah)以及太平洋其他地区。如果石灰石出现短缺,买家可能需要采购低杂质的炼钢原料,这可能使航程拉长。

化肥是第二大出口货物。尿素和磷酸盐代表了该地区大部分的化肥出口。

中东地区长时间的停航都可能推高价格,从而降低采购的吸引力,特别是每年这个时候,中国对尿素和磷酸盐实施了出口限制,以确保国内耕种季节的供应。

在上面的图表中,由于硫磺既被用作工业材料也可以被用作化肥,我们将其单独列出。

我们预估铁矿石球团、水泥/熟料和建筑骨料面临的出口限制小于化肥,并且可以从其他地点采购(在价格允许的情况下)。

中东炼油厂的石油焦供应中断将增加印度等买家对以下货物的兴趣,例如 (1) 美国石油焦,从而可能提升吨海里需求,或 (2) 动力煤(来自美国或其他供应商)。

电话: +86 21 6321 2233 |邮箱: snp.cn@braemar.com

声明:本报告中的信息基于撰写时的市场情况,虽已尽合理审慎义务,但 Braemar Plc 及其关联公司对其中任何错误或基于事实的观点不承担责任。部分航运数据可能有限或需估算,分析结果仅供参考。市场分析无法保证准确性,航运属于高风险行业,未来走势可能受不可控因素影响。本报告仅供指定收件人使用,未经 Braemar Plc 书面许可,不得传阅、引用或提供给第三方。如获授权,必须披露完整报告及免责声明,避免断章取义。Braemar Plc 对因使用本报告信息或数据而产生的任何后果不承担法律责任。