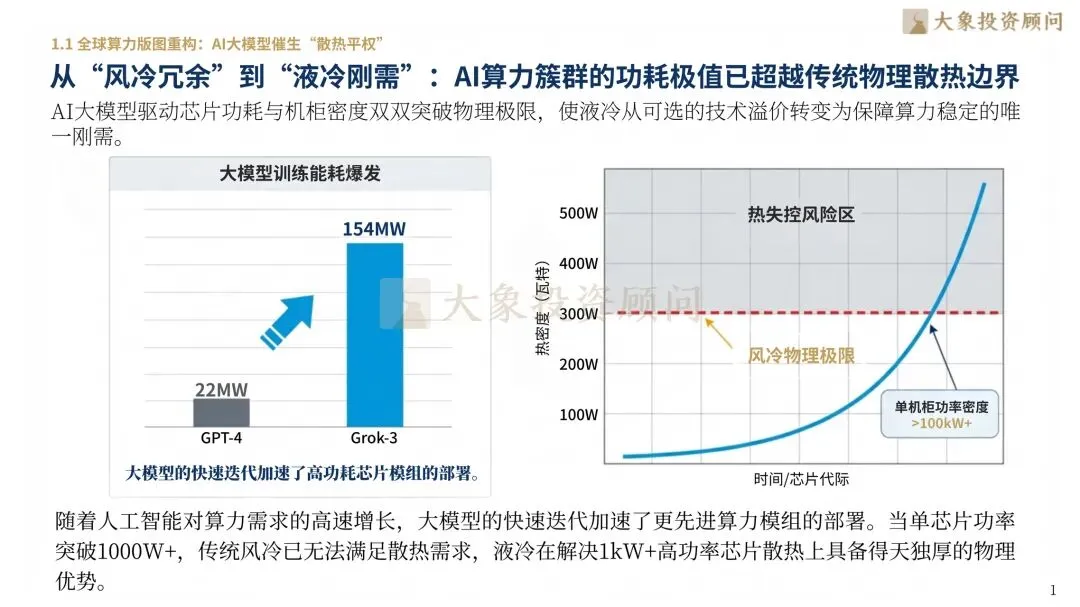

2026年,全球算力版图正在经历一场“散热平权”的革命。随着AI大模型训练能耗从GPT-4的22MW飙升至Grok-3的154MW,单机柜功率密度已突破100kW+。当单芯片功率步入1000W+的热失控风险区,传统风冷已触及物理极限。液冷技术凭借其在解决超高功率芯片散热上的天然物理优势,正从“可选的技术溢价”转变为保障算力资产稳定的唯一刚需。

液冷技术的演进正驱动硬件设计逻辑向下渗透至硅片端。从冷板式(DTC)到浸没式的路径切换,本质上是散热颗粒度的极致细化。产业链权力中心正发生漂移:冷却系统供应商正从简单的“设备商”升维为“全生命周期热管理合伙人”。尤其是针对氟化液等介质的兼容性测试,已成为消解资产损耗、构建系统级可靠性护城河的关键锚点。

全球液冷市场正从区域性试点转向全球性基建竞赛。北美云巨头引领浸没式技术的实战验证,而中国市场在“东数西算”等政策驱动下,正经历存量改造与增量智算中心的双重对冲。市场集中度(CR5)持续攀升,规模效应驱动成本消解,马太效应在研发端加速兑现,行业头部的“战略锚定”正构建起对后发者的竞争阻断。

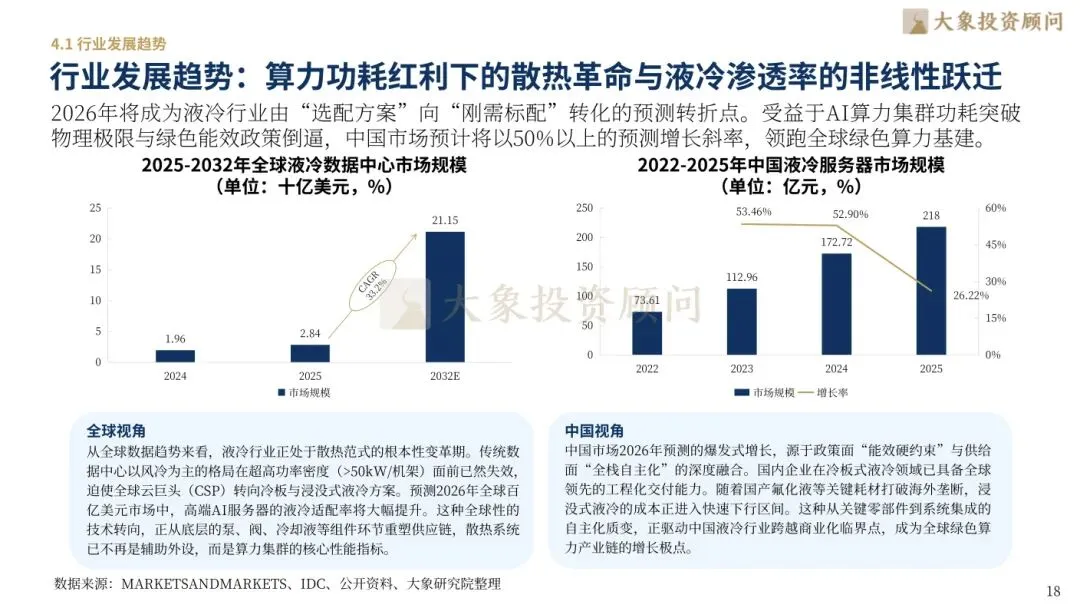

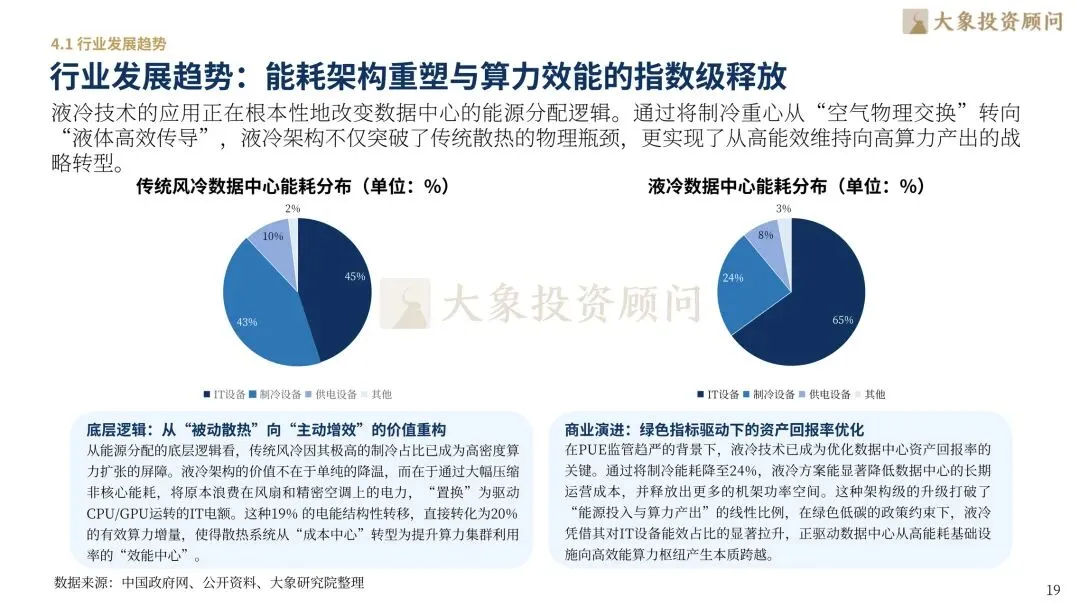

液冷技术正在重塑数据中心的经济性底层逻辑。从能耗分布看,传统风冷架构中制冷设备能耗高达43%,IT设备仅占45%;而液冷架构将制冷能耗压降至24%,使IT设备算力能耗占比大幅提升至65%,实现了能效利用率的质变。数据量化了这一赛道的爆发力:全球液冷市场规模预计从2024年的19.6亿美元快速增长至2025年的28.4亿美元,并将在2032年达到211.5亿美元的宏大体量。聚焦中国,液冷服务器市场正跨越“增长鸿沟”:中国液冷服务器市场规模已从2022年的73.61亿元飙升至2024年的172.72亿元,连续两年保持超50%的高速增长,2025年触达218亿元。这种由能耗约束与算力密度跃迁共同驱动的爆发,正促使液冷技术成为智算中心资产溢价的核心支撑。

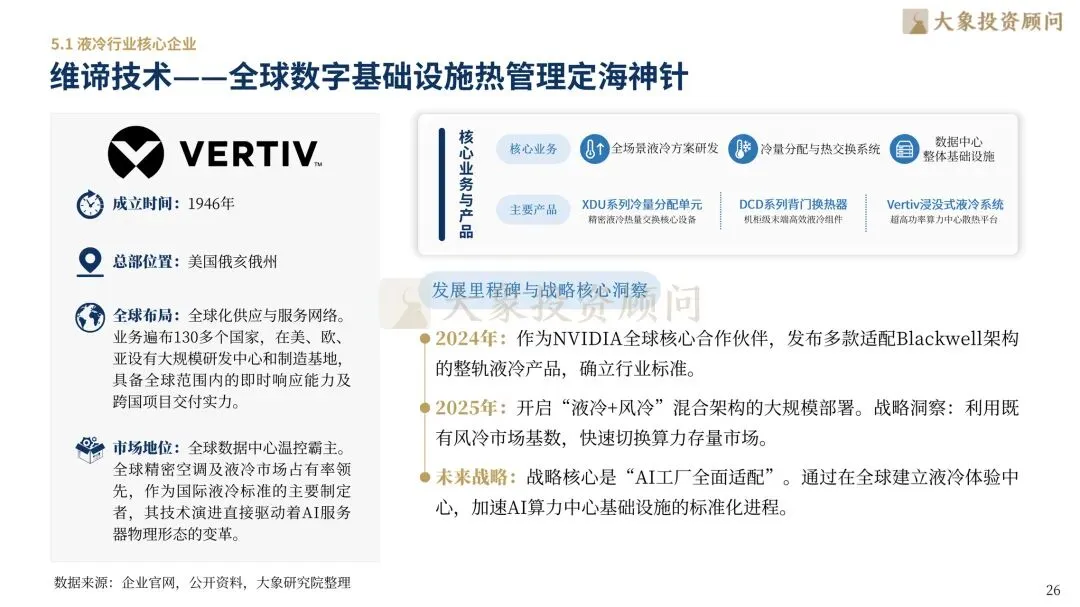

液冷行业已进入工程化落地的红利兑付期。报告深度穿透了赛道领航者的战略图谱:维谛技术作为全球数字基建定海神针确立了技术标杆;英维克(002837.SZ)凭借全链条布局展现出方案整合能力;中科曙光(603019.SH)则在液冷服务器领域代表了“国家队”实力。此外,申菱环境与高澜股份亦在定制化交付与跨界技术渗透中重构信任资产。

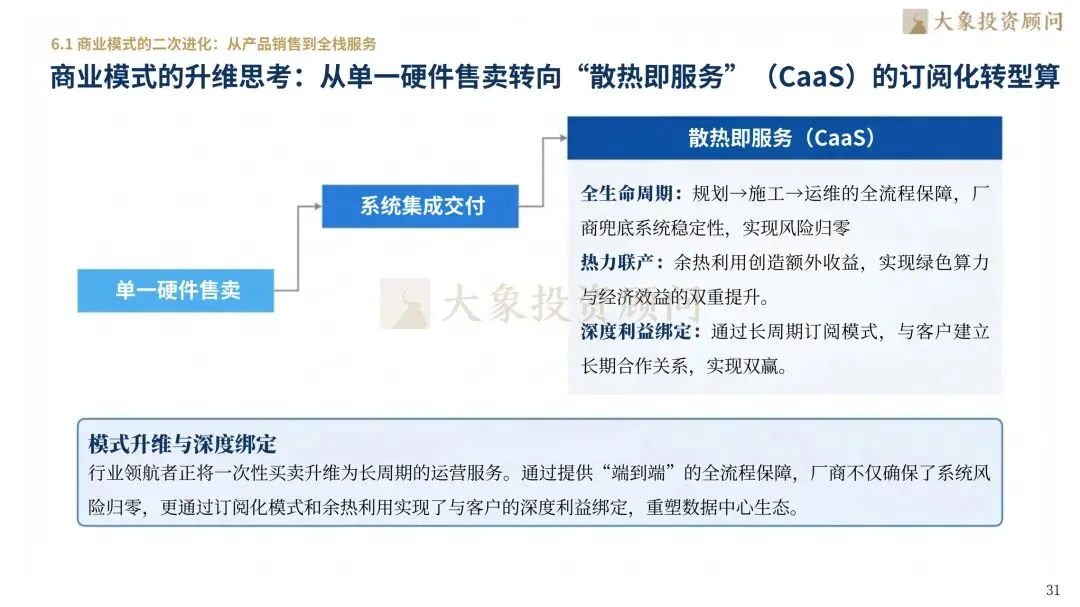

液冷时代的终局竞争将聚焦于商业模式的二次进化。行业正经历从单一硬件销售向“散热即服务”(CaaS)的订阅化转型。算力运营商、方案商与电力基建商应构建深度利益绑定生态,通过捕捉算力密度斜率与冷却技术迭代的时间差,精准配置资源,锚定下一代算力资产的估值高地。

▽向下滑动查看更多

第一章:架构重塑——算力热密度的极值挑战与液冷时代的必然开启

1.1 全球算力版图重构:AI大模型催生“散热平权”

从“风冷冗余”到“液冷刚需”:AI算力簇群的功耗极值已超越传统物理散热边界

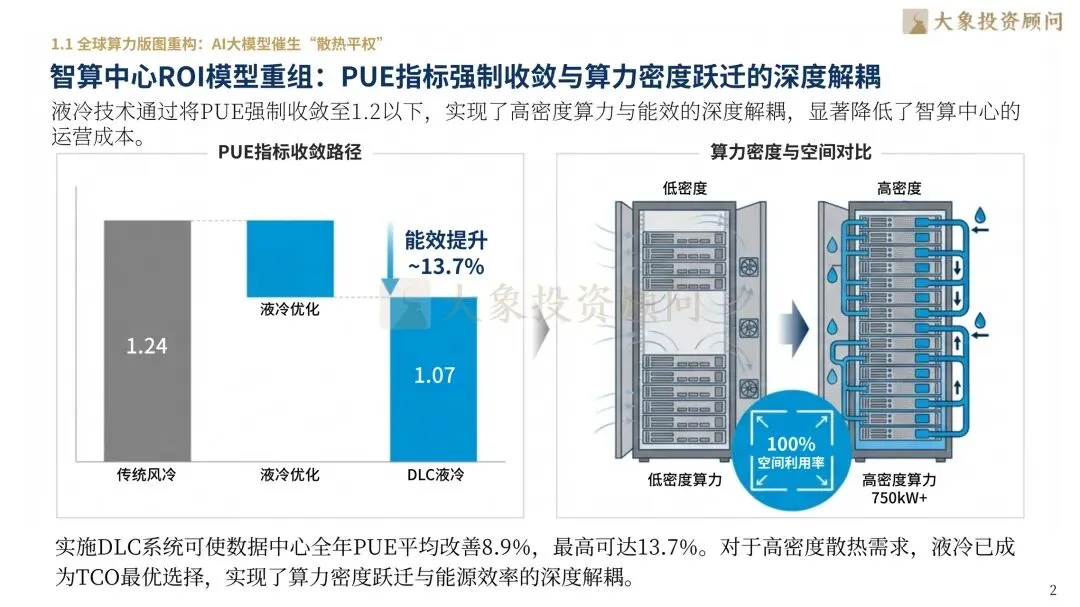

智算中心ROI模型重组:PUE指标强制收敛与算力密度跃迁的深度解耦

全球气候政策与能效标准双重锚定:液冷不再是技术溢价,而是市场准入基石

1.2 行业定义与分类重构:技术路径的差异化价值对冲

从冷板式到浸没式:散热颗粒度的细化驱动液冷路径从局部进化走向全域重构

氟化液与合成油的博弈:冷却介质的化学属性决定了长周期维护成本的价值高地

行业发展历程回顾:从超算实验室的小众奢品到通用IDC领域的大规模渗透

第二章:技术驱动与产业链重塑——价值链条的重心垂直下移

2.1 核心技术攻坚:组件级的精细化资产化升级

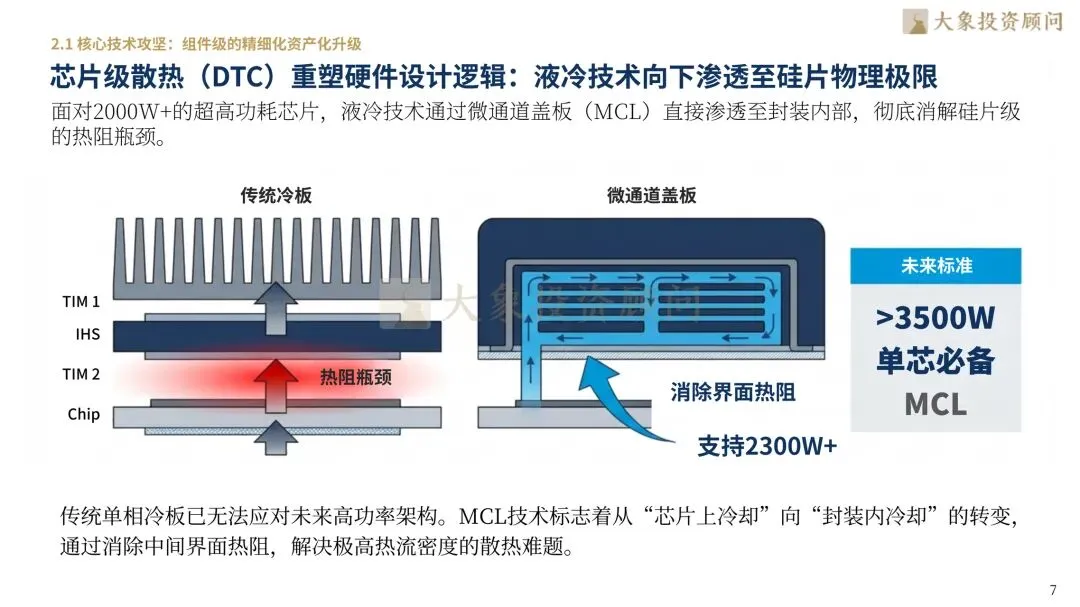

芯片级散热(DTC)重塑硬件设计逻辑:液冷技术向下渗透至硅片物理极限

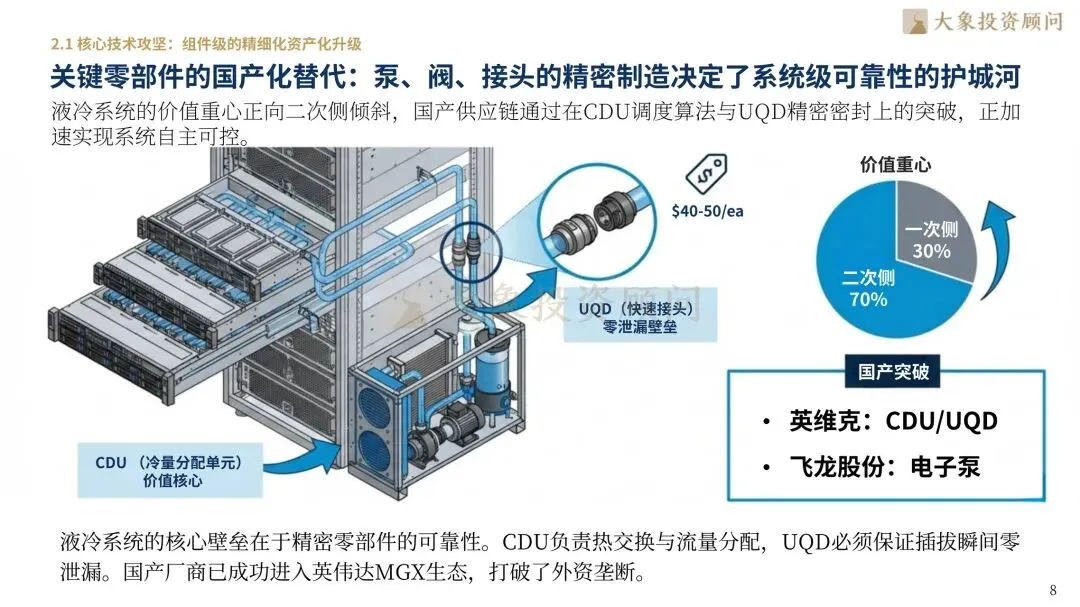

关键零部件的国产化替代:泵、阀、接头的精密制造决定了系统级可靠性的护城河

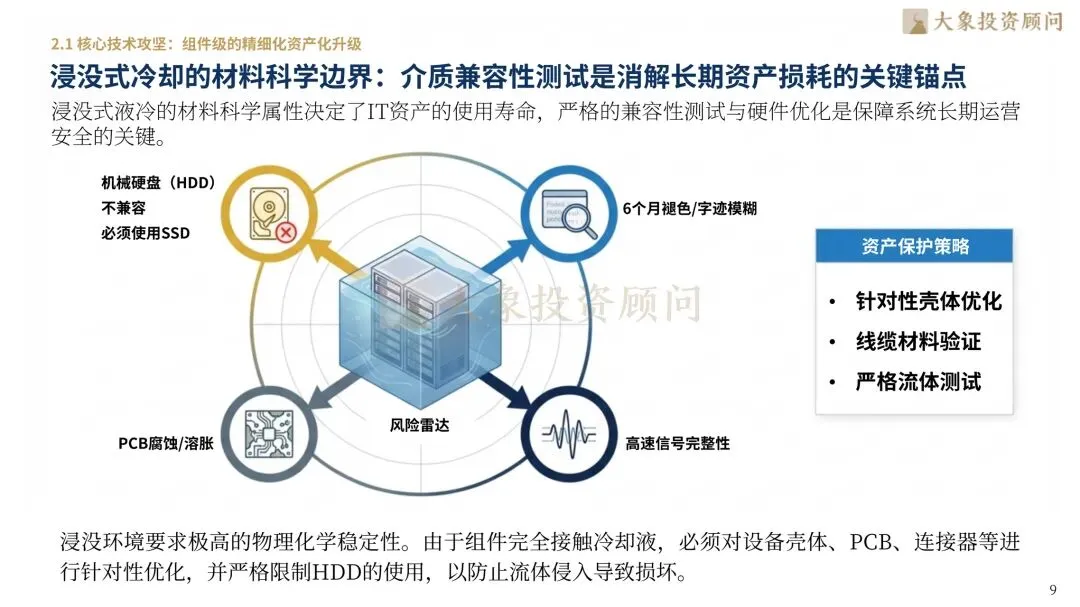

浸没式冷却的材料科学边界:介质兼容性测试是消解长期资产损耗的关键锚点

2.2 产业链权力中心漂移:供应体系的闭环整合

冷却系统供应商的角色升维:从“设备提供商”向“全生命周期热管理合伙人”转型

定制化交付VS模块化预制:标准化程度重定义液冷方案的交付效率与规模复利

第三章:全球格局与竞争博弈——市场集中度下的战略收敛

3.1 全球市场动态:从区域性试点到全球性基建竞赛

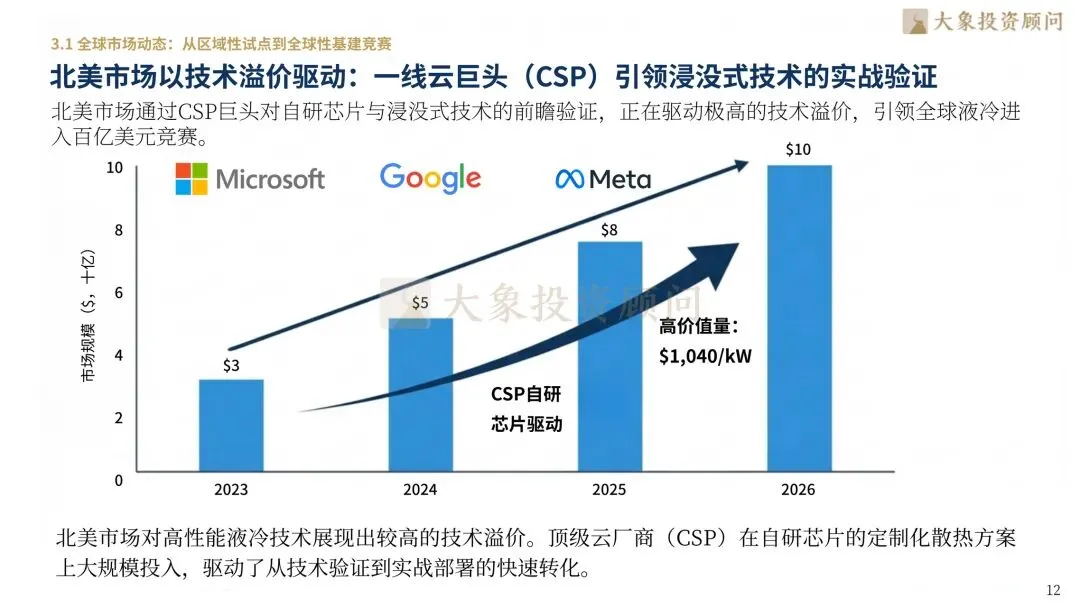

北美市场以技术溢价驱动:一线云巨头(CSP)引领浸没式技术的实战验证

中国市场规模化下沉:政策强引导下的存量IDC改造与增量智算中心对冲

亚太及新兴市场潜力释放:算力基建出海驱动液冷方案的全球化资产定价

3.2 竞争壁垒与护城河:从单点技术到生态协同

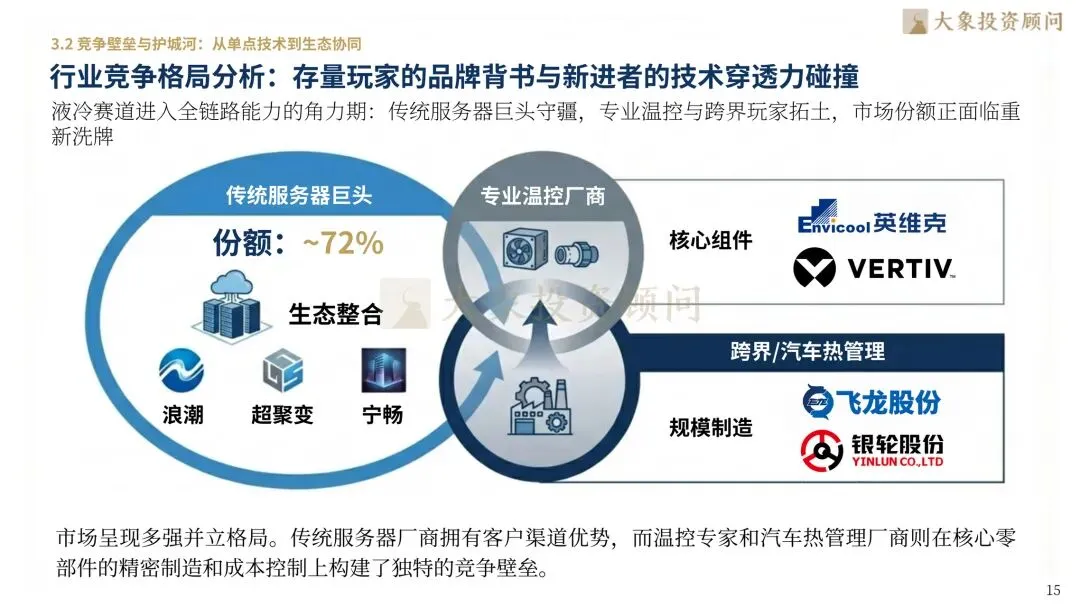

行业竞争格局分析:存量玩家的品牌背书与新进者的技术穿透力碰撞

市场集中度(CR5)持续攀升:规模效应驱动成本消解,马太效应在研发端加速兑现。

专利壁垒与标准制定权:行业头部的“战略锚定”构建起对后发者的降维打击

第四章:中国式机会与政策红利——碳中和语境下的增长极

4.1 行业发展趋势

行业发展趋势:算力功耗红利下的散热革命与液冷渗透率的非线性跃迁

行业发展趋势:能耗架构重塑与算力效能的指数级释放

4.2政策环境与合规驱动:硬约束带来的确定性增长

“东数西算”战略布局下的散热红利:节点建设强制锚定低PUE液冷方案

中国能源结构转型下的IDC电价敏感度:液冷技术对冲能源成本波动的财务逻辑

绿色金融与ESG评级:液冷资产化作为企业低碳转型核心叙事的溢价体现

4.2市场现状与渗透率研判:临界点已至

中国液冷市场渗透率曲线:从“早期试用”向“主流爆发”跨越的技术鸿沟

智算中心与通用IDC的液冷需求分化:业务场景驱动散热颗粒度的动态匹配

存量市场改造的“手术刀”效应:旧有风冷架构转型的ROI平衡点测算

第五章:重点企业解构与资本叙事——寻找赛道的终局领航者

5.1 液冷行业核心企业

维谛技术——全球数字基础设施热管理定海神针

英维克(002837.SZ)——全链条液冷温控解决方案专家

中科曙光(603019.SH)——液冷服务器与算力基建国家队

申菱环境(301018.SZ)——复杂环境温控与定制化液冷专家

高澜股份(300499.SZ)——电气水冷技术跨界液冷的先锋

第六章:战略兑现——决胜液冷时代的行动路径建议

6.1 商业模式的二次进化:从产品销售到全栈服务

商业模式的升维思考:从单一硬件售卖转向“散热即服务”(CaaS)的订阅化转型算

战略协同建议:算力运营商、液冷方案商与电力基建商的深度利益绑定与生态共和

6.2结论总结与管理启示

核心结论盘点:捕捉算力密度斜率与冷却技术迭代的时间差,锚定下一代资产高地

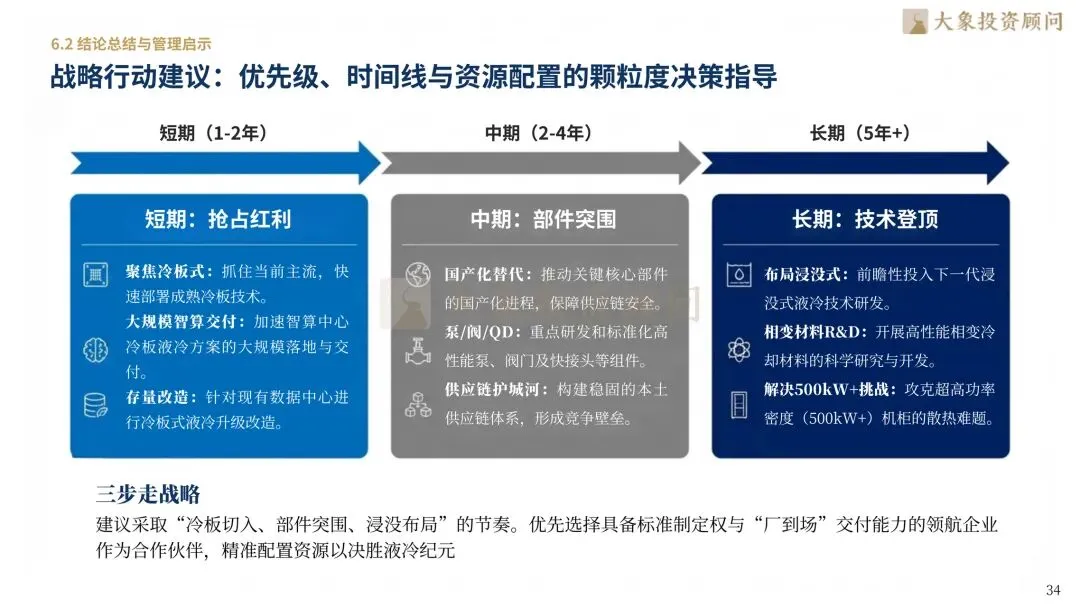

战略行动建议:优先级、时间线与资源配置的颗粒度决策指导

上探算力密度之功耗极点,下承能效约束与绿色基建的产业根基。大象投顾锚定新质生产力核心赛道,以专业洞见赋能产业跃迁,以前瞻视野擘画发展新局。液冷温控,正启智算中心高效可持续之新纪元。我们愿与优秀企业并肩同行,提供全方位的全球化咨询及资本服务。

业务咨询:长按二维码添加微信