第一篇 综合篇

三、建筑用能与碳排总体情况

1.建筑用能情况

一是近年来新建建筑面积增长放缓,城镇居住建筑体量较大,是建筑面积增长的最主要来源。2010—2021年,我国建筑总面积从472亿平方米增加到713亿平方米,增长了51%,年均增长率达到3.8%。公共建筑面积从78亿平方米增加到150亿平方米,增长了91%,年均增长率达到6%;城市居住建筑面积从187亿平方米增加到333亿平方米,增长78%,年均增长率为5.4%。农村居住建筑面积受农村人口流出等因素的影响,仅增长11%。2022年以来,我国新建建筑面积增长放缓。2024年,房地产开发企业房屋施工面积73.32亿平方米,比上年下降12.7%。其中,住宅施工面积51.33亿平方米,下降13.1%;房屋竣工面积73.74亿平方米,下降27.7%。其中,住宅竣工面积53.74亿平方米,下降27.4%。

二是建筑运行能耗增速放缓。数据显示,“十五”、“十一五”、“十二五”和“十三五”时期,我国建筑运行能耗年均增长率分别为10.7%、6.1%、5.9%和4.5%。根据中国建筑节能协会和重庆大学城乡建设与发展研究院联合发布的《中国建筑能耗与碳排放研究报告(2024年)》显示,2022年,我国建筑运行能耗达到11.9亿标准煤,同比增长5.3%,与去年同期相比下降了1.3个百分点。考虑到近年来我国新建建筑面积下降等情况,若建筑运行能耗年均增长率按3%-4%计算,粗估2024年建筑运行能耗将达到近12.6-12.9亿吨标准煤。

三是公共和城镇居住建筑仍是运行能耗主要方面。2022年,我国公共建筑面积仅占总建筑面积的20%左右,其运行能耗占建筑总运行能耗的41%(4.9亿标准煤);城镇居住建筑面积占总建筑面积超过45%,其运行能耗占建筑总运行能耗的38%(4.5亿标准煤);农村居住建筑面积占总建筑面积的30%左右,其运行能耗仅占建筑总运行能耗的21%(2.2亿标准煤)。

2.建筑碳排放情况

一是二氧化碳排放年均增速略低于能源消费,建筑运行能源结构不断优化。数据显示,“十五”和“十一五”期间,我国建筑运行碳排放年均增速大于建筑运行能耗年均增速。“十二五”以来,建筑运行碳排放年均增速小于建筑运行能耗年均增速。2022年,我国建筑运行二氧化碳排放量为23.1亿吨,同比增长2.7%,低于能耗增速近2.6个百分点。这是因为,全国建筑运行综合碳排放因子从2010年的2.32(千克二氧化碳排放量/千克标准煤)下降至2022年的1.94(千克二氧化碳排放量/千克标准煤),建筑运行能源结构不断优化。考虑到我国电力结构中风电光伏等可再生能源电力比重不断增加,集中供热面积进一步提升,建筑运行二氧化碳排放量年均增长率可按2%-3%计算,粗估2024年建筑运行二氧化碳排放量将达到24-24.5亿吨。

二是直接排放逐年下降,电力排放占比已超六成。2016年,建筑直接碳排放占建筑运行二氧化碳排放总量的比重超过30%,后直接排放总量年均下降6.2%;2022年,建筑运行碳排放中直接排放为4.6亿吨,占建筑运行二氧化碳排放总量的比重下降至19%。热力碳排放稳步增长,但增速较缓,2015-2022年的年均增速为1%。占建筑运行二氧化碳排放总量的比重保持在20%水平。“十三五”以来,建筑电力二氧化碳排放量年均增速6.7%;2022年电力二氧化碳排放量明显上升,从2021年的13.7亿吨上升至2022年的14.4亿吨,增长5.5%;占到建筑运行碳排放总量的63%。考虑到近年来建筑面积增速下降、能源结构不断优化、建筑电气化水平不断提高,2024年热力二氧化碳排放量总量占建筑运行碳排放总量的比重可能下降至18%以下,电力碳排放比重将进一步提升。

三是公共、城镇居住和农村居住建筑保持4∶4∶2二氧化碳排放结构情况。不同类型建筑运行碳排放总量的增速不尽相同,但排放结构相对固定,近年来公共建筑、城镇居住建筑和农村居住建筑运行碳排放结构一直保持为4:4:2。2022年,得益于电力碳排放因子下降,公共建筑运行二氧化碳排放量为9.4亿吨,同比增长284万吨,增速为0.3%;城镇居住建筑运行二氧化碳排放量为8.9亿吨,同比增长0.19亿吨,增速为2.2%;农村居住建筑运行二氧化碳排放量为4.8亿吨,同比增长0.38亿吨,增速为8.7%。近两年来,从新建建筑主要以城镇居住建筑为主,城镇化水平不断提升,粗估2024年建筑运行碳排放结构中公共建筑比重可能保持不变,城镇居住建筑比重略有增长,农村居住建筑比重略有下降。

四、清洁供热产业发展现状

1.总体概况:规模持续稳定增长

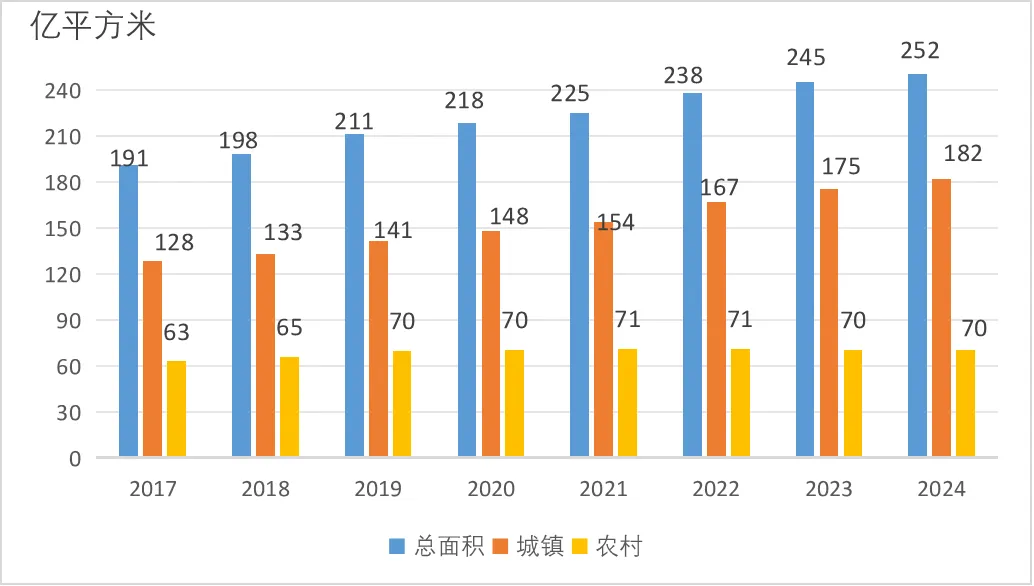

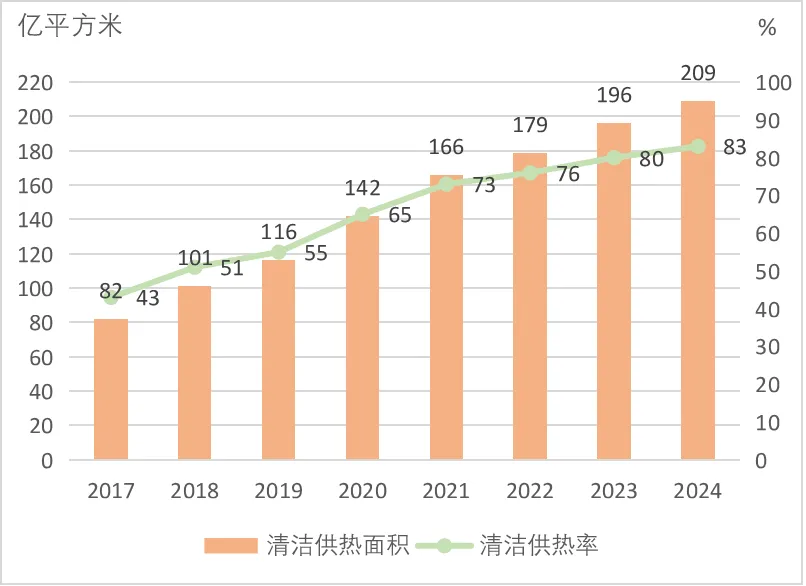

据清洁供热产业委员会(CHIC)统计,截至2024年底,我国北方地区供热总面积252亿平方米(城镇供热面积182亿平方米,农村供热面积70亿平方米)(见图1-5)。2024年,清洁供热面积209亿平方米,清洁供热率近83%(见图1-6),中央财政累计投入资金1209亿元,带动地方政府和社会投资超过4000亿元。相比2023年,清洁供热面积新增66亿平方米,清洁供热率比2023年新增7个百分点,增势较之前年份有大幅提升。

图1-52017-2024年北方地区总供热面积

图1-62017-2024年北方地区清洁供热概况

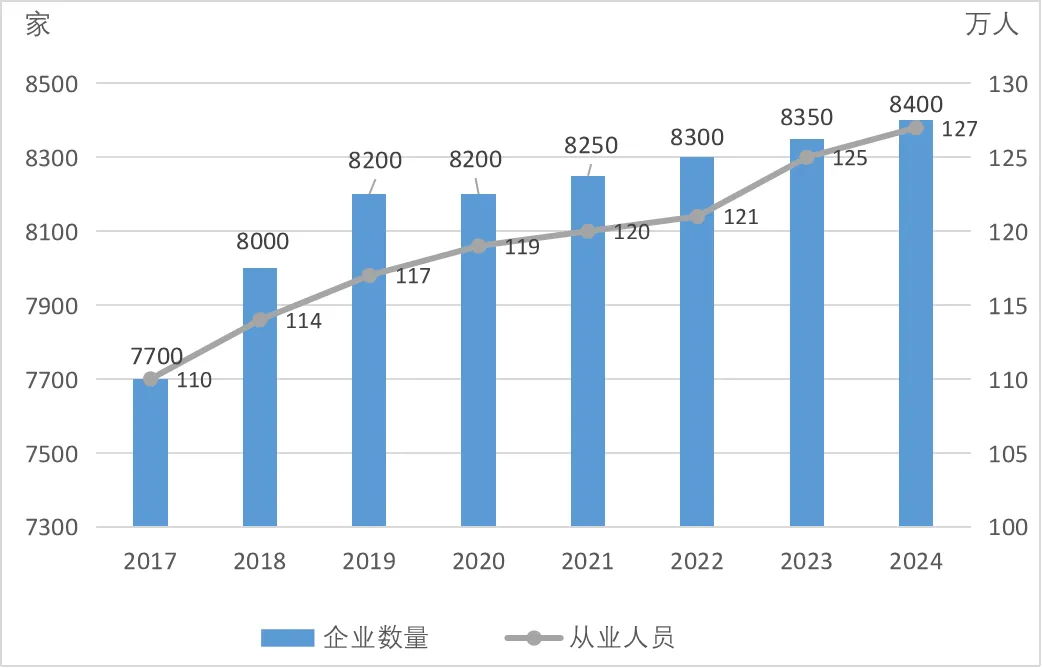

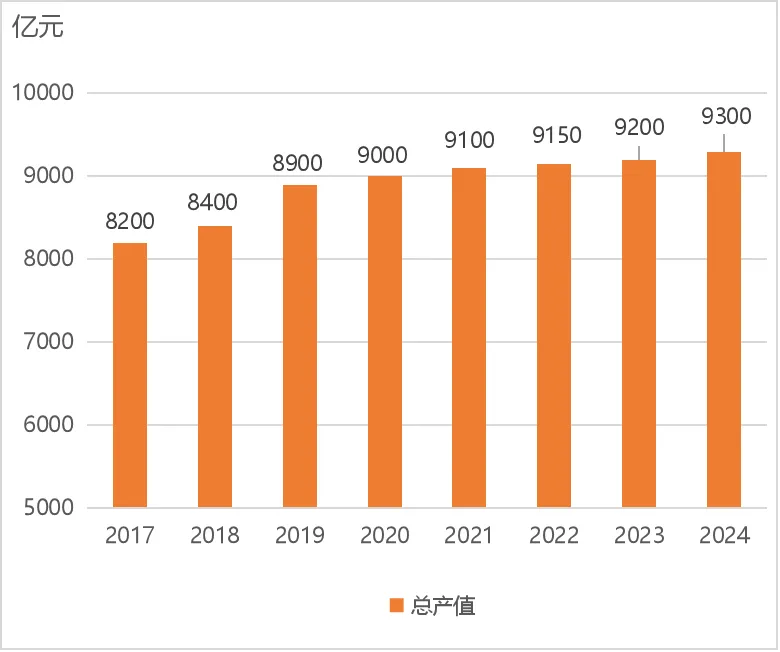

2017—2024年,随着能源结构的调整、市场机制的完善,我国北方地区清洁供热面积不断增加,生产总值随着市场需求而不断增加,我国清洁供热产业的营商环境呈现良好的态势。清洁供热企业从2017年的7700家扩大到2024年8400家;从业人员从110万人扩展到127万人;产业生产总值从8200亿元提升到9300亿元(见图1-7、图1-8)。

图1-72017-2024年涉及供热企业数量和从业人数

图1-82017-2024年清洁供热总产值

2.城镇集中供热:供热面积持续增长

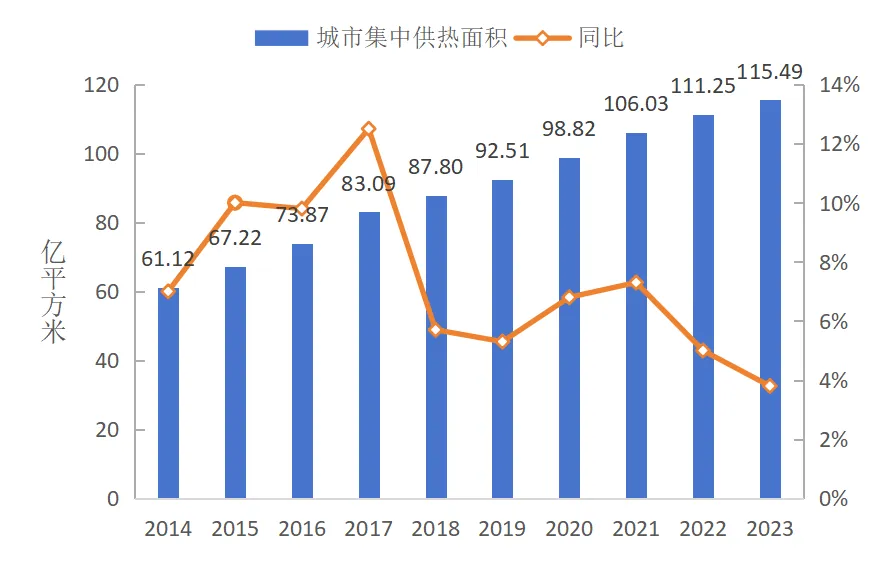

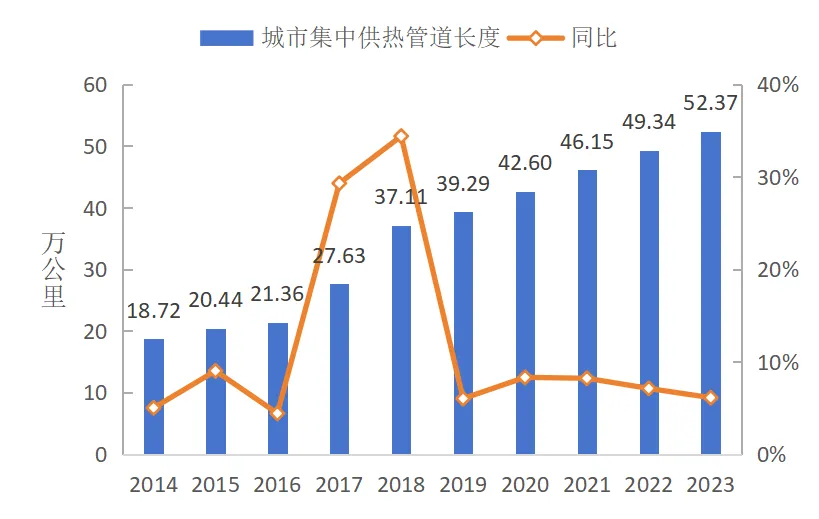

2024年10月25日,住房和城乡建设部发布《2023年中国城市建设状况公报》,截至2023年末,全国城市集中供热管道长度52.37万公里,同比增长6.13%;集中供热面积115.49亿平方米,同比增长3.81%。全国城市蒸汽集中供热能力12.39万吨/小时,同比下降1.30%;热水集中供热能力63.12万兆瓦,同比增长5.17%。

图1-92014-2023年全国城市集中供热面积及同比变化

图1-102014-2023年全国城市集中供热管道长度及同比变化

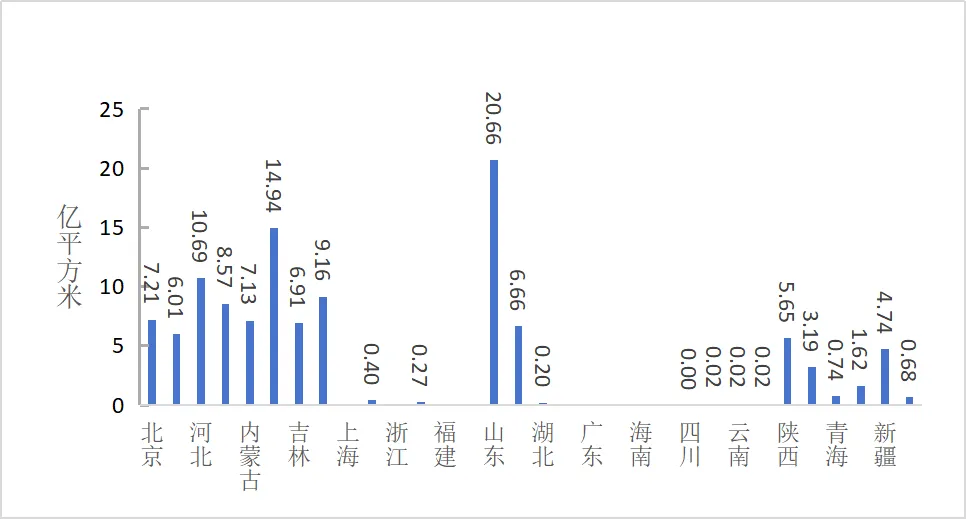

分省份看,山东、辽宁和河北3个省城市集中供热面积超过10亿平方米;黑龙江、山西、北京、内蒙古、吉林、河南、天津和陕西8个省(区、市)在5—10亿平方米之间;新疆、甘肃和宁夏3个省(区)在1—5亿平方米之间;青海、江苏、安徽、湖北、贵州、云南、西藏、四川8个省(区)和新疆兵团在1亿平方米以下;上海、浙江、福建、江西、湖南、广东、广西、海南和重庆9个省(区、市)无集中供热。

图1-112023年全国分省(区、市)和新疆兵团城市集中供热面积

从固定资产投资看,2023年,全国城市市政公用设施建设固定资产投资总额20331.3亿元;其中集中供热固定资产投资516.1亿元,占全国城市市政设施投资总额2.5%,集中供热固定资产投资额较2022年的339.8亿元,增加了51.9%(见图1-12)。

图1-122015—2023年我国城市集中供热固定资产投资

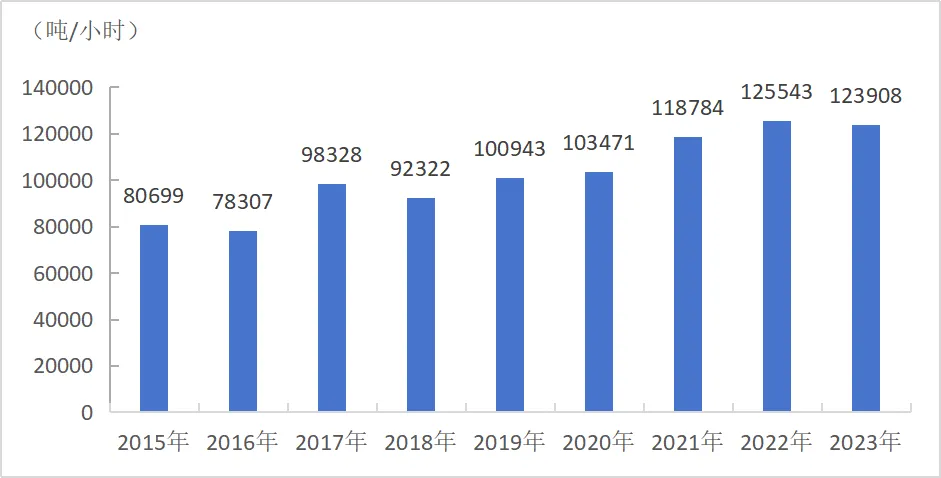

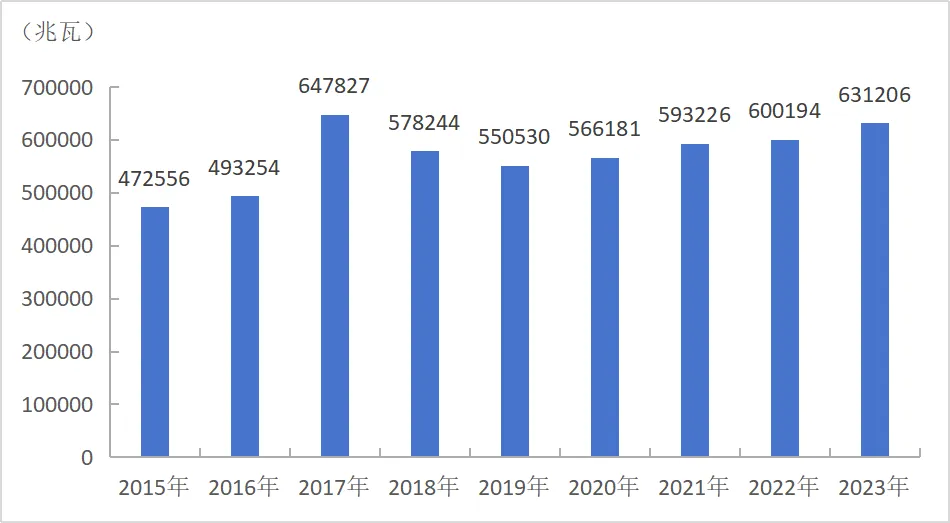

从供热能力看,2015—2023年我国城市供热能力整体提升。2023年我国蒸汽供应能力约为123908吨/小时,我国热水供应能力约为631206兆瓦(见图1-13、图1-14)。

图1-132015—2023年我国蒸汽供热能力情况

图1-142015—2023年我国热水供热能力情况

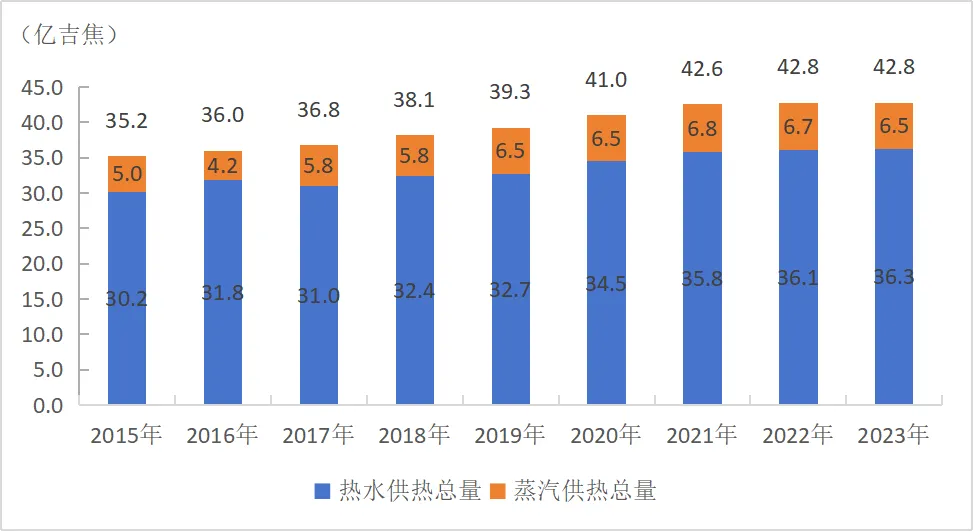

从供热总量看,2023年,我国蒸汽供热总量为6.5亿吉焦,占城市供热总量的15.2%;热水供热总量为36.3亿吉焦,占城市供热总量的84.8%,是我国城市供热主流(见图1-15)。

图1-152017—2023年我国城市集中供热量分析

3.散煤替代:散煤治理取得积极成效,但农村取暖仍面临挑战

经过多年的不懈努力,中国散煤治理取得积极成效。根据《中国散煤综合治理研究报告2024》,截至2023年底,北方农村地区累计完成清洁取暖改造约3900万户。北方地区农村清洁取暖逐步形成了以清洁能源替代为主,以洁净煤和配套环保炉具兜底的发展思路,积极试点示范太阳能、风能等可再生供热,因地制宜探索“可再生能源+”的多能互补模式。从区域分布来看,京津冀及周边地区以电和气为主,西北地区以“太阳能+”为主,东北地区以“生物质+”为主的格局初步形成。

总体来看,“十四五”期间清洁取暖率的提升速度放缓,受多方面的因素影响。首先,重点区域清洁取暖改造已基本完成,2023年全面进入存量巩固阶段;其次,清洁取暖试点虽然已经向东北、西北地区延伸,但推进速度不及重点区域,改造规模增量整体有所下降;最后,东北、西北地区的清洁取暖改造难度升级且年施工期较短,导致上述地区的清洁取暖建设相比重点区域需要更长的时间。

在推进散煤替代的过程中,依旧面临着财政紧张、费用偏高、居民接受度较低等挑战。当前,各地主要依赖财政补贴推动清洁取暖,由于基础设施改造耗资巨大,部分清洁取暖设备价格高,同时电采暖和燃气采暖的运行成本高于燃煤,居民对政府补贴依赖较强,地方政府财政负担普遍过重,相关补贴政策难以长期持续。未来,随着清洁供热改造面积不断扩大、数量不断增加,原有项目运维及新项目持续推进所需的高额补贴会让地方财政陷入进退两难的境地。同时,农村的情况较为复杂,居民生活和经济条件存在差异,对采暖的要求不同,政府招标的项目难以满足不同用户对采暖多样性的需求,造成安装使用的积极性不高。并且,广大农村,尤其是较偏远农村中大部分为留守的中老年人,他们仍习惯于采用传统的散煤方式供暖,认为其热量高、成本低,清洁取暖方式接受度不高。此外,短期内大规模安装的设备,其安全性、稳定性和售后服务能否跟得上,也是用户担心的问题。

4.防止散煤返烧:解决清洁取暖可持续性问题的关键

继续推进清洁取暖改造的同时,巩固已完成改造区域,防止散煤返烧也是工作重点。散煤返烧现象的出现是农村能源清洁低碳转型中的波动,是可预见且必须攻克的难题,也是解决清洁取暖可持续性的关键。

根据《中国散煤综合治理研究报告2024》的调研结果,从不同区域来看,华北地区农村散煤管控力度大、农户可承受能力较高,返煤率较低;东北、西北地区农村散煤管控力度小、农户可承受能力较低,返煤率相对略高。

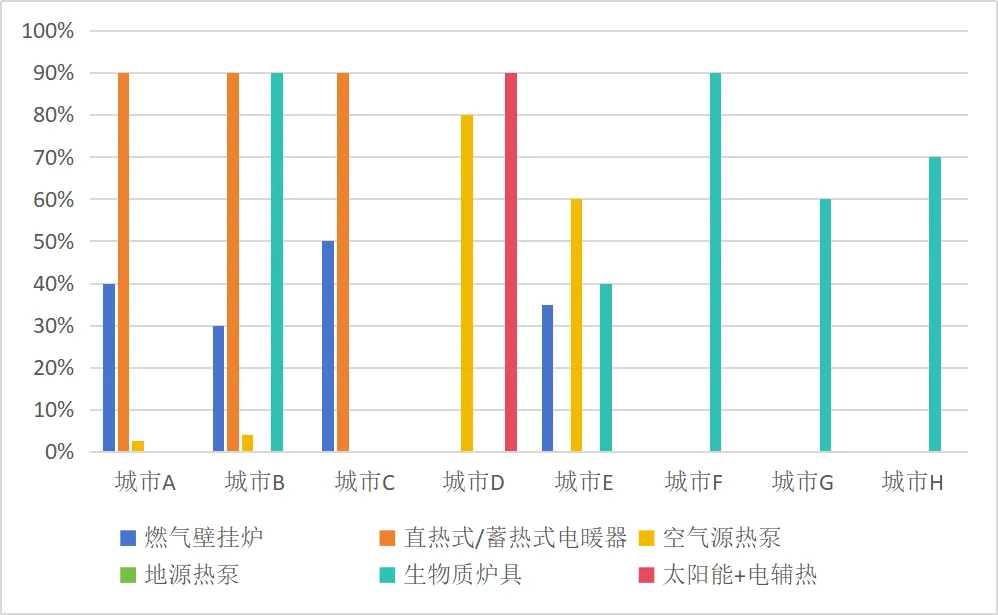

从不同技术路径来看,直热式电暖器、蓄热式电锅炉返煤率最高,返煤原因主要是取暖成本过高。燃气壁挂炉返煤率在35%~50%,返煤原因主要是取暖成本较高、取暖效果不理想、气源不稳定等。空气源热泵取暖成本较低,但在不同地区返煤率有较大差异,华北地区的空气源热泵返煤率仅为3%~5%,但在西北地区的返煤率达到60%~80%,返煤原因主要是西北地区农村长期以来形成了用烤火炉煨罐罐茶、烤馍、做饭、烧水等习惯,而空气源热泵无法兼顾用户炊事和热水的需求,因此返煤率较高。“太阳能+电辅热”取暖成本居中,但返煤率在90%以上,返煤的主要原因除了取暖成本高、取暖效果差以外,最主要的问题是不能兼顾做饭,而且太阳能集热管经常出现冻管、爆管、漏水等问题,加之售后服务不到位,因此弃用率较高。生物质炉具取暖成本较低,但不同地区返煤率也有较大差异,西北地区的生物质炉具取暖返煤率约为40%,而在东北地区的返煤率达到70%~90%,这是因为东北地区清洁取暖改造前当地农户以烧煤为主,烧生物质颗粒取暖与烧煤相比成本较高、操作不方便(需要经常清灰)、室内环境差(清灰时室内飞灰较多)。而在东北地区生物质炉具返煤率较高的主要原因是东北地区农户在改造前通常以免费的秸秆、玉米芯、薪柴等取暖为主,在极寒天气会烧煤取暖,秸秆压块与免费的秸秆、薪柴相比不具备经济性优势,与散煤相比热值低、不耐烧、需要经常清灰,在极寒天气取暖效果差,难以满足用户的取暖需求。地源热泵取暖成本最低,仅为燃煤取暖的60%左右,出现返煤现象情况较为罕见。

图1-168个调研城市不同技术路径返煤返柴率比较图

5.多能互补:“煤改气”、“煤改电”、生物质等多元化能源替代,促进农村清洁取暖

《中国散煤综合治理研究报告2024》调研结果显示,北方清洁取暖的公众意识有了显著提高,空气源热泵销量在北方地区明显上升,处于刚性需求增长阶段;河北早期“煤改气”用户,在没有购置补贴的情况下,自费购买高效节能冷凝式燃气采暖炉的用户逐渐增多。在河北、山东、山西等地,经济条件较好的用户主要选择安装空气源热泵取暖,尤其是新房用户,安装“空气源热泵+地暖”的用户占比较高。

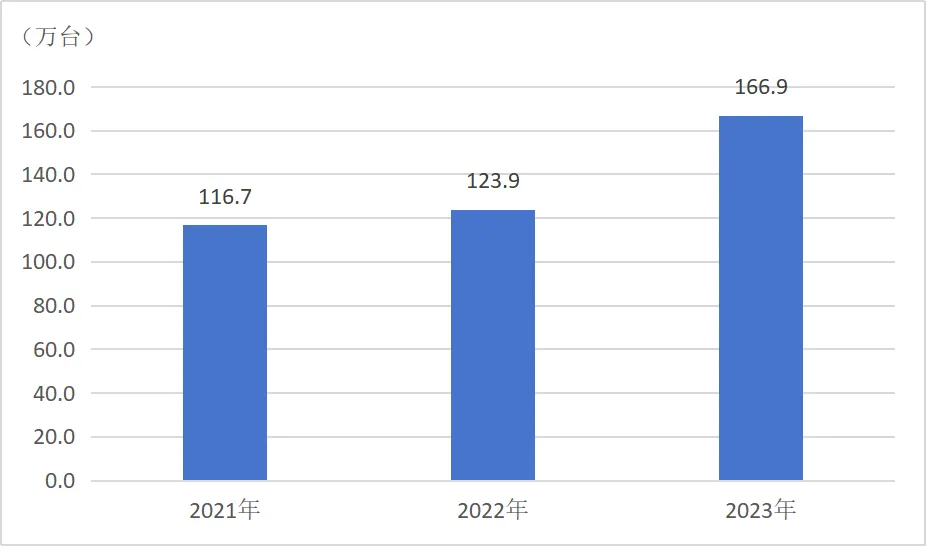

“煤改电”技术路径中产品种类较为繁杂,包括电暖气、电暖桌、碳晶类等,这些产品在应用中的实际体验和能耗高低成为了零售市场竞争的重要因素。从近几年的市场表现来看,空气源热泵相比其他产品在用户体验和运行成本方面具有一定优势,市场增长态势明显。根据中国节能协会热泵专业委员会《2023年中国热泵产业发展年鉴》,空气源热泵近三年市场销售量如图1-20所示,2023年,空气源热泵市场销售量达166.9万台,与上一年相比,增幅高达34.7%。从区域分别来看,北京空气源热泵置换潜力的释放将进一步成为市场热点,目前,河北、辽宁是零售市场发展的主要区域,政府项目主要分布在辽宁、内蒙古、宁夏、甘肃、新疆和青海。

图1-17空气源热泵市场销量变化

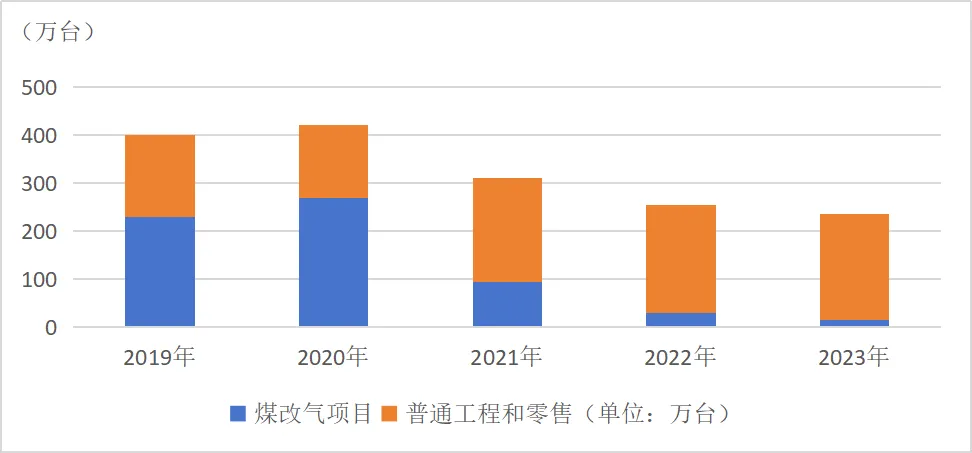

近三年“煤改气”市场销量整体下滑,但普通工程和零售市场呈逆势增长。根据中国土木工程学会燃气分会《燃气采暖热水炉产品2023年度市场统计公告》,2023年,普通工程和零售市场的燃气热水炉销量保持稳定,全年销量达222万台,占全年总销量的93.7%;“煤改气”政府项目燃气采暖热水炉销量进一步下降至15万台,于2022年相比降幅高达53.1%,占全年总销量的6.3%,如图1-21所示。政府项目市场主要分布在西北地区的宁夏、甘肃等省份,其次是山东、内蒙古等。

图1-18煤改气与普通工程和零售市场销量变化

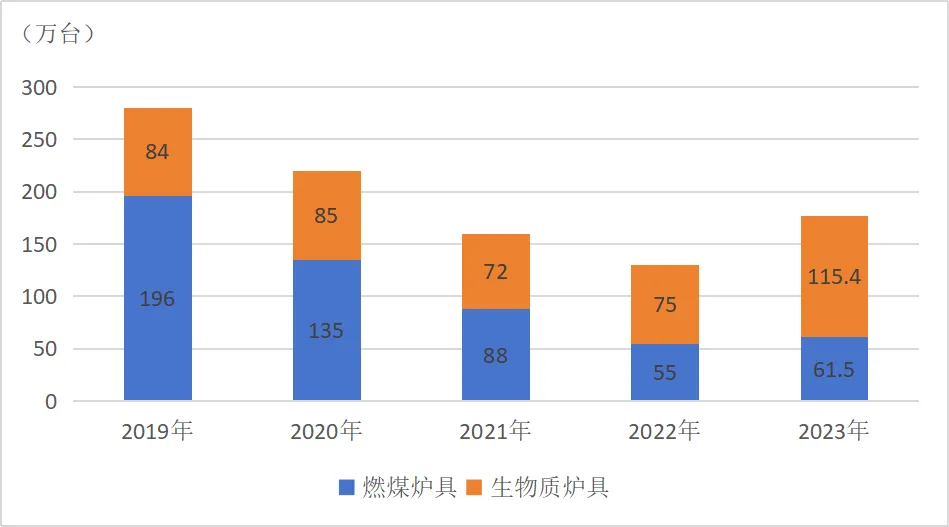

生物质炉具在清洁炉具市场中占据主导地位,当前生物质炉具的快速发展主要依托政府项目采购,特别是东北和西北地区的清洁取暖改造项目需求集中释放。其中,生物质壁炉配套颗粒燃料销售的市场化程度提高,且逐年上升;燃木壁炉开始热销市场,用户以农村别墅类、乡镇农村小商铺等分散供暖为主。根据《中国散煤综合治理研究报告2024》,2023年炉具行业骨干企业的清洁炉具年销售量在经历了连续3年的下滑后,实现了首次增长,销量总量约176.9万台,相比2022年的销量水平增长了36%。其中,生物质炉具销量创下新高,约115.4万台,占炉具总销量的65%;燃煤炉具销量在连续3年下滑的基础上,2023年出现小幅反弹,销售总量约61.5万台,如图1-19所示。

遵循微信公众平台关于保护原创的各项举措。推送文章及图片如系网络转载,版权归原作者所有。部分文章及图片转载众多,若涉及版权问题请原作者留言联系我们。核实后将及时删除或注明原作者及出处。谢谢!

CHIC

往期推荐

政策法规

国家政策丨《关于提前下达2025年大气污染防治资金预算的通知》

国家政策丨《关于推进新型城市基础设施建设打造韧性城市的意见》

国家政策丨《关于做好2025年电煤中长期合同签订履约工作的通知》

行业新闻

国家发展改革委组织召开2024—2025年供暖季全国能源保供会议

国家能源局课题《清洁供热长效机制研究》试点项目丨沂源县源能热力2×50MW背压机组节能降碳综合改造项目

国家能源局原副局长张玉清:构建新型智慧供热系统是一项系统工程

哈尔滨市政府副市长、党组成员谭乐伟:着力打造“燃煤零增长示范区”

协会动态

CHIC会员

会员动态丨牡丹江市林口县智慧供热项目获《2024年“数据要素X”大赛黑龙江分赛绿色低碳赛道》一等奖

会员动态丨深化校企合作:山东交通学院师生前往山东能源数字科创基地参观学习

会员动态丨祝贺由澳信能源参与起草编制的三个建筑领域能耗限额标准同时发布实施

会员动态丨保定市满城区政府与云谷科技签署新型智慧供热战略合作协议

会员动态丨芬兰总统访华,龙基能源与芬兰维美德携手,共拓清洁能源新领域

会员动态丨最高奖6万!首届“四季沐歌”新能源供热设计大赛火热报名中

会员动态丨再创领先“嘉”话!喜德瑞中国研发中心获燃气安全权威认证!