如需报告请联系客服或扫码获取更多报告

1.电网设备行业迈入新发展阶段

1.1 中国着力构建以新能源为主体的新型电力系统

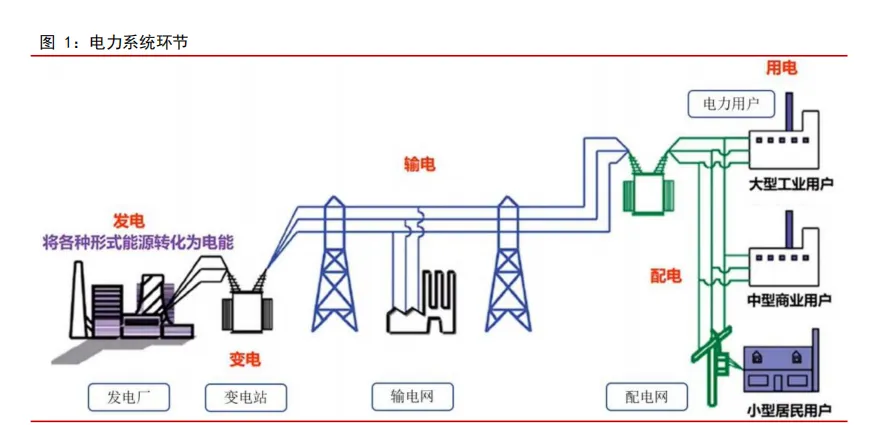

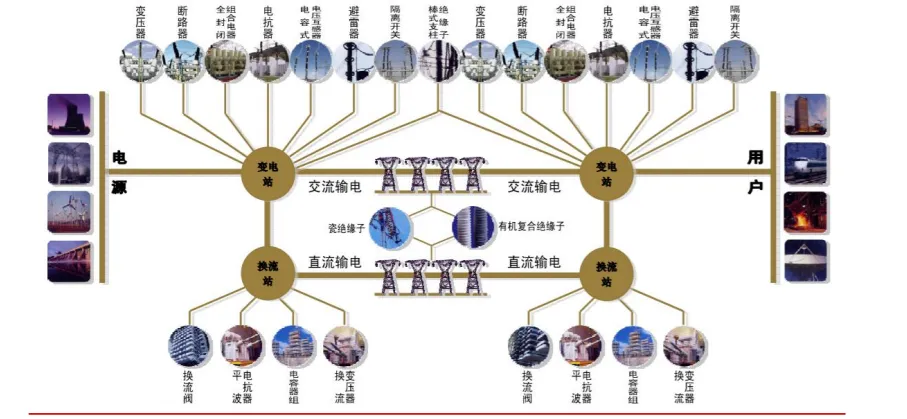

电力系统是一个生产和提供电力能源、满足社会电力需求的复杂系统,由发电、变电、输电、配电和用电环节组成。发电厂将各种形式的能源通过发电设备转换成电能后,在变电场所按照合理的电压等级升压输送并分级降压,使得电能通过输电网输送、配电网分配到最终电力用户,从而完成电能从生产到使用的整个过程。

输电网是电力系统中的主要网络,负责将电能从发电厂输送至负荷中心,也可以在不同电网之间互送电能;配电网是在供电区之内将电能分配至用户的网络,直接为电力用户服务;变电则涉及对电源进行电压等级变换,并对电能进行重新分配。在远距离输电中,电压越高,电流越小,损耗越小,因此变压主要目的为降低损耗。

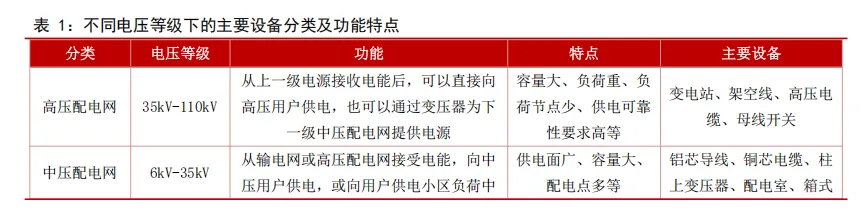

根据电压等级来划分,配电网可分为高压配电网、中压配电网和低压配电网。配电网由架空线路、电缆、杆塔、配电变压器、隔离开关、开关柜、环网柜、故障指示无功补偿器及一些附属设施等组成。

以我国电力系统为例,发电机输出的中压电能需经变电环节升至 110kV~1000kV,以实现大规模、低线损的远距离输电,电能输送至用电区域后需降至 110kV~6kV 分配和接入各类工业企业、公建设施等用电负荷较大的终端用户,最后再降至低压 220/380V分配和接入低压用户。通常 220kV 及以上电压等级为输电电压,集中应用在输电环节;110kV 连接输电与配电两大领域,处于电能由输电向配电的转换环节;6kV、10kV 和 20kV为中压配电电压,220/380V 为低压配电电压,其中 10kV 是我国应用最广的配电电压等级。

电力系统建设关系到国家供电安全、能源战略及社会民生,根据不同的投资侧重点,自 2003 年以来我国电力系统建设大体分为三个发展周期。近年来,随着全球电气化进程推进、能源转型加速,以及数据中心、电动车充电设施等新兴产业对电力需求的增加,电力设备行业市场规模整体呈增长趋势。大数据、人工智能、物联网等技术的快速迭代,加速了电网数字化转型的进程,智能开关设备、智能电表、数据采集终端等智能电力设备产品在新型电力系统各个环节中得到广泛应用。

当前,随着新一轮产业变革兴起,传统产业向高端化、智能化、绿色化转型发展,新型电力系统构建和新型能源体系建设向纵深推进,能源电力安全、能源数字化转型、新能源高质量发展、新型工业化等要求更加突出,产业跨界融合发展趋势更加明显。新型电力系统的构建有利于持续增强电网全息感知能力、灵活控制能力、系统平衡能力,保障大电网安全稳定运行,支撑特高压和配电网高质量发展。

1.2 柔性直流输电和配电网智能化升级是未来发展趋势

从构成电力系统的各种设备所具有的不同功能和发挥的作用来划分,电力系统可以分为一次系统和二次系统,其中一次系统包括能够完成发电、输电和配电等任务的发电机、变压器、输电线路、开关等设备,这些设备被称为“一次设备”;二次系统则主要由各种继电保护装置、自动控制装置、自动化终端设备、变电站自动化系统、配电自动化系统以及通信系统等组成,这些设备一般被称为“二次设备”。二次设备主要完成对一次设备的故障保护、操作控制和运行监测等任务,从而保证整个电力系统的安全稳定运行。

直流输电系统主要通过整流和逆变的方式,利用直流输电电压等级高、能量损耗小等特点,完成电能的传输,为远距离大功率输电、非同步交流系统的联网等提供成套设备和技术。直流输电涉及的设备包括换流阀、平波电抗器、换流变压器等。根据南方电网,2026 年,南方电网公司固定资产投资安排 1800 亿元,连续五年创新高,年均增速达 9.5%,将重点投向新型电力系统建设、战略性新兴产业发展、优质供电服务提升等领域。南方电网公司着力建强现代化电网基础设施,将加快建设以柔性直流互联为主体的主网架,加大配电网建设改造力度,高标准推进电网数字化智能化规划建设。

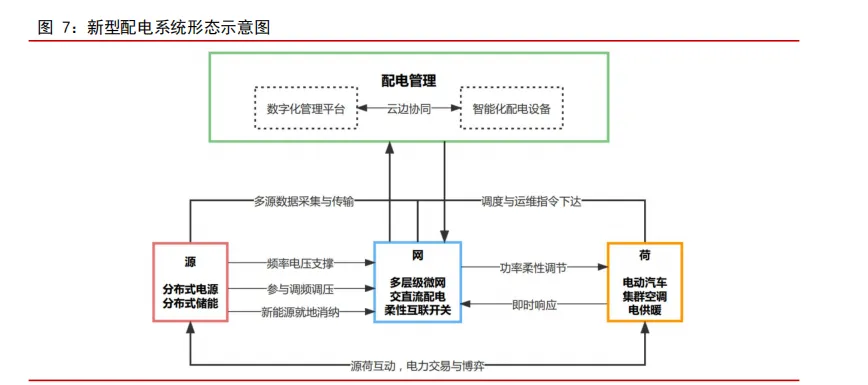

配电网智能化升级是未来电网发展的主要趋势。在新型电力系统中,电网形态由单向逐级输配电为主的传统电网,向包括直交流混联大电网、直流电网、微电网和可调节负荷的能源互联网转变。其中,大电网承担电能的大容量、远距离输送任务;配电网将接入源网荷储等元素,发挥能源综合承载与互动作用;微电网将与多类能源网络互联互通,发挥终端用能交互与自治协调的作用。

分布式电源大规模、高比例接入提高了对配电网的硬性要求,新能源汽车、分布式储能的快速发展,终端用电量明显上升,用电场景更丰富,要求配电网具备更强大的承载、感知和智能调控能力,配电网还需要提升弹性自适应能力和对分布式能源的就地消纳能力。

传统电力系统是建立在化石能源基础上进行的规划设计,而新能源如风力、光伏发电存在显著的波动性、间歇性、资源分布不均衡等特征,现有电力系统无法灵活调配电力,同时分布式电源、电动汽车等新型配网元件的出现给电网的承载和调配带来较大压力,对配电网智能化建设提出了更高要求,因此未来配电网需要转型升级,促进电网设备的市场需求增长,驱动电网设备行业维持较高景气度。

2. 全球电网行业迎来发展新机遇

2.1 “十五五”期间国内特高压迎来新一轮快速建设期

新能源基地电力外送对特高压输电线路形成巨大需求。整体而言,新能源基地主要分布在西部及北部,而用电负荷中心却主要集中在东中部和南部。发展特高压电网,不仅可以有力推动西部、北部清洁能源大规模开发外送,从而推动大能源基地的建设,促进当地资源优势转化为经济优势,还可以有力推动中东部地区提高接受外输电比例,增加清洁能源供应,缓解能源供应紧张状况,特高压输电网络对我国的电力建设发展具有重大意义。

全国光伏、风电累计装机的快速增长,使得新能源发电消纳需求大幅增加,国内亟须加快新型电力系统构建,推进特高压建设来增强三北地区风光大基地的电力外送能力,加强对新能源发电的高效利用。

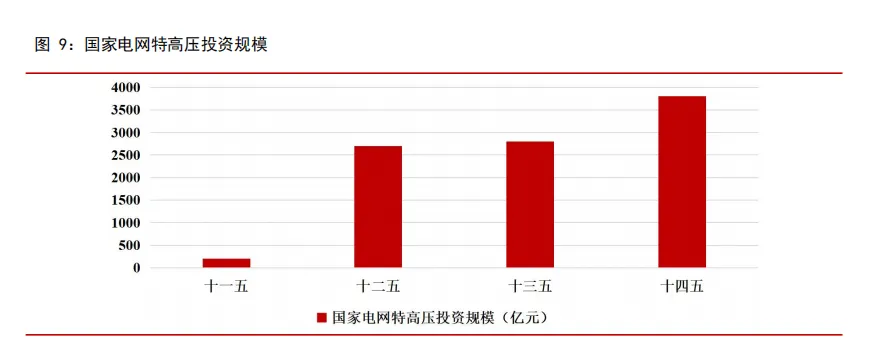

根据国家电网,“十四五”期间,国家电网规划建设特高压工程“24 交 14 直”,涉及线路 3 万余公里,变电换流容量 3.4 亿千伏安,总投资 3800 亿元,较“十三五”期间特高压投资规模增长 35.7%。

2.2 全球电网年均投资规模具备较大增长空间

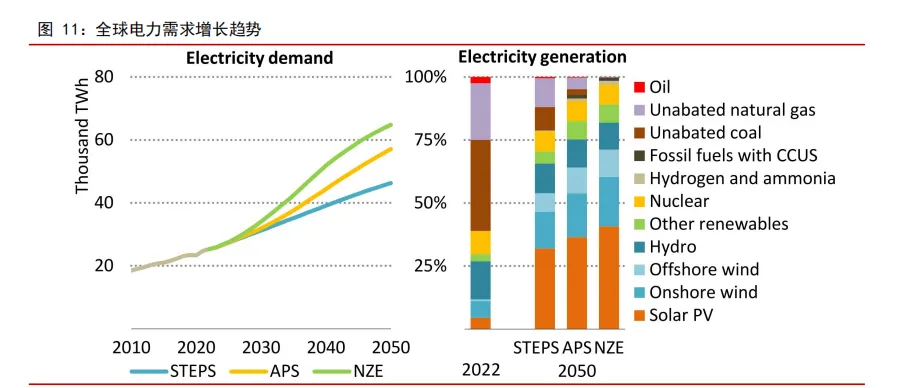

IEA 根据三种不同的情景,对未来世界能源需求和能源结构进行了展望,在各个情景下全球电力需求都将迅速增长。NZE 是指要实现到 2050 年净零排放情景,即将全球温升限制在 1.5℃以内的情景。在 NZE 情景中,2022 年至 2050 年,电力需求将增长 150%,且全球新增的电力需求将更多由低排放电力来源满足,如太阳能、风电、氢气及其他可再生能源,化石燃料的份额急剧下降,其电力总产量比重将下降近 100%。

当前,全球电网投资趋势与实现气候目标所需的投资之间存在差距,尤其是在新兴市场和发展中经济体。2023 年,全球电网投资规模约 3300 亿美元,在 APS 情景下(即假设各国政府制定的国家能源和气候目标都能按时全部实现来进行的展望),2023—2030 年全球电网年均投资规模需以年均复合增速 9.4%增长,全球电网年均投资规模具备较大增长空间,为国内电网设备企业带来新的出海机遇。