全球AI产业正处于高速增长与场景落地并行的关键阶段,statista数据显示,2025年全球AI市场规模达2440亿美元,预计2030年将增至8270亿美元,2020-2030年复合增速达24%,生成式AI预计2030年将占据AI市场43%的份额。国内“人工智能+”行动的落地,也从国家层面确立了技术与产业深度融合的发展路径,AI正从指令式工具向可自主执行复杂任务的智能体快速演进。

当前AI应用的核心价值,率先在降本增效环节得到验证,虽尚未形成大规模的新增创收模式,但已深刻重构内容创作、营销等传统业务的底层逻辑。内容创作领域,AI大幅降低生产门槛,AI漫剧制作周期缩短80%-90%、成本降低70%-90%,带动赛道流水与剧集产量爆发式增长;抖音、快手、B站等主流平台均已将AI嵌入内容生产-分发-商业化全链路,配套工具与流量扶持政策同步落地,创作者生态迎来全面重构。

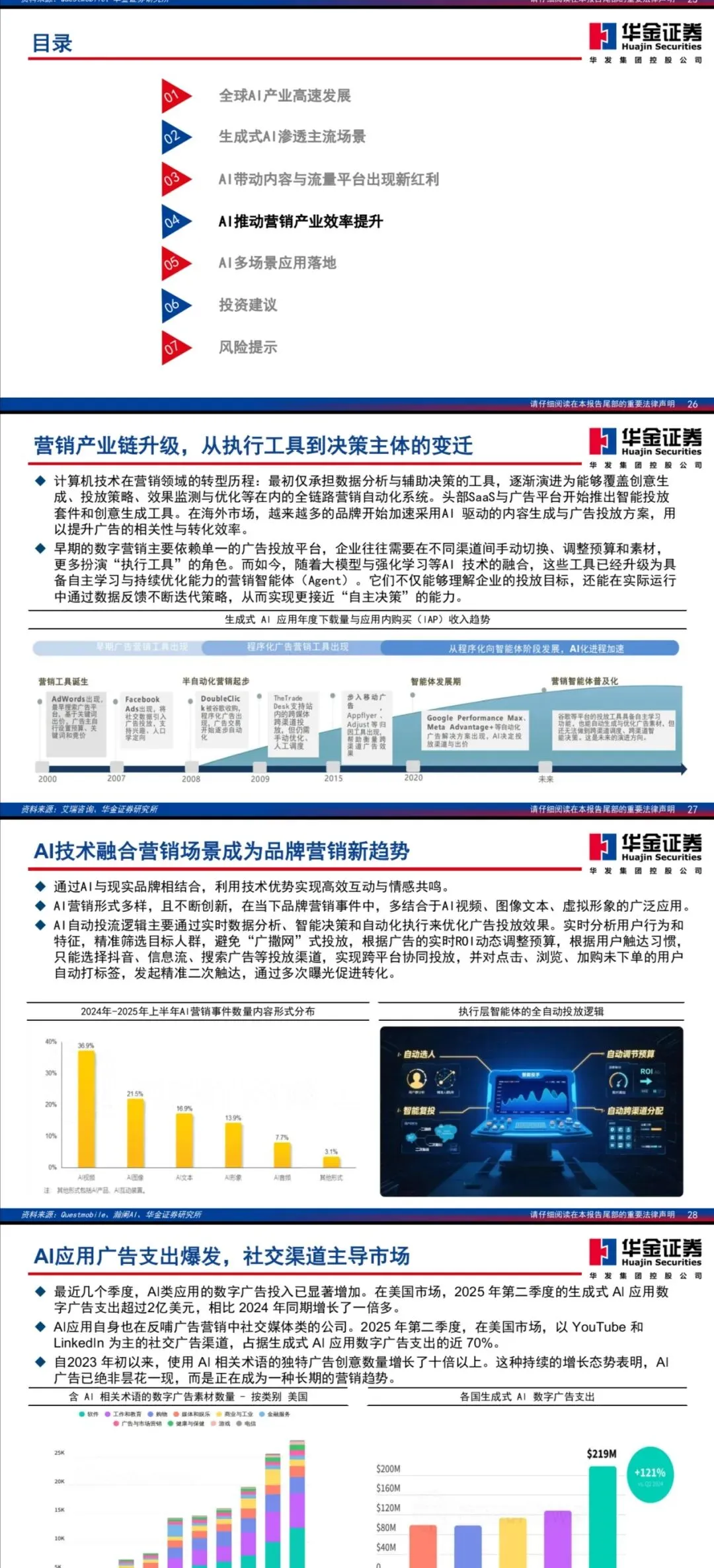

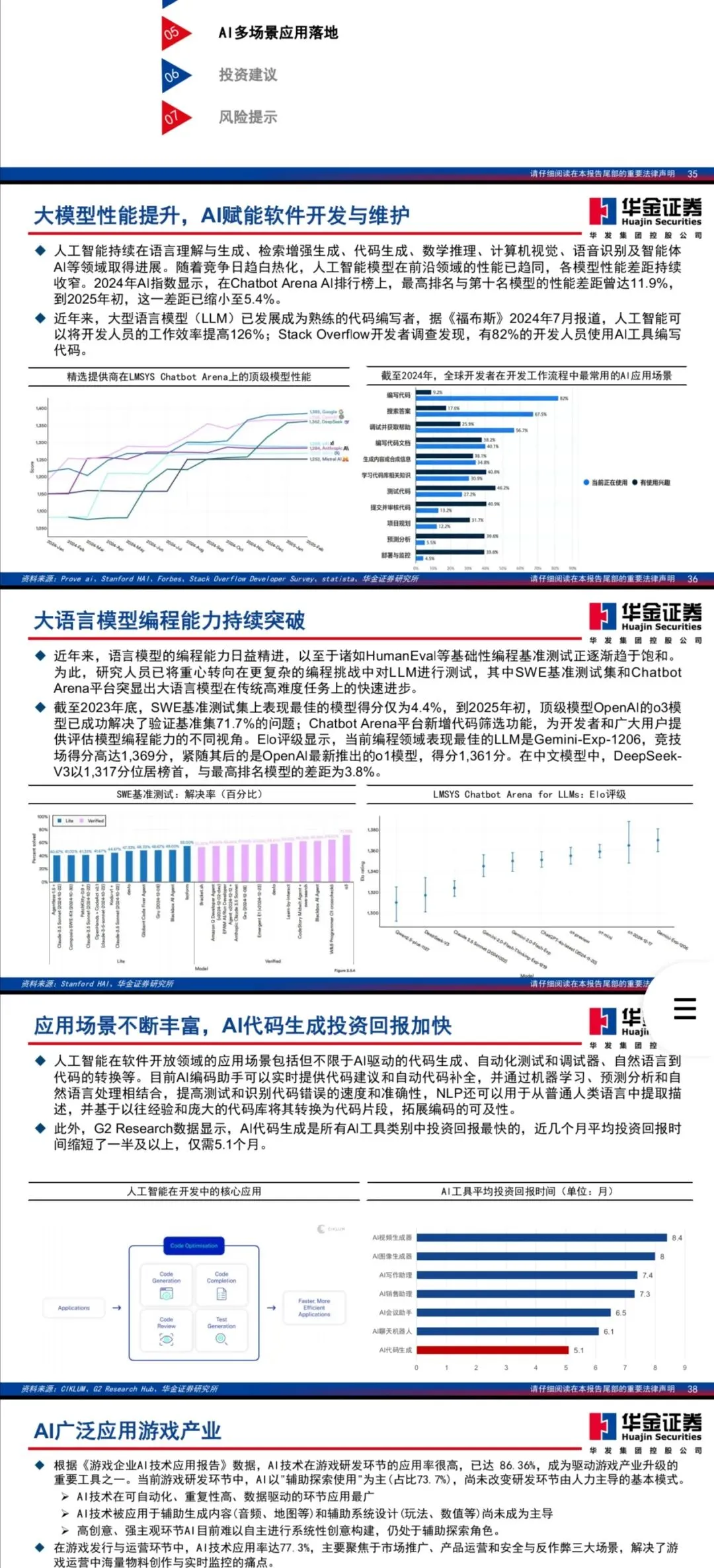

营销领域,AI正从执行工具向具备自主决策能力的营销智能体演进,覆盖创意生成、投放优化、效果监测全流程,海外AI应用广告支出翻倍增长,国内蓝色光标、易点天下等企业已实现AI驱动业务的规模化收入。此外,AI在代码开发、在线教育、游戏、医疗等垂类场景的落地持续深化,其中AI代码生成成为投资回报最快的AI工具品类,平均回本周期仅5.1个月。

行业核心趋势清晰可见:大模型迭代加速,头部模型性能差距持续收窄;AI应用从通用场景向垂类深耕,具备数据壁垒与场景理解能力的厂商更易建立竞争优势;中国AI产品在图像、视频编辑等领域出海势头强劲,已在全球市场占据重要份额。

[?]今日分享:AI应用场景逐步落地,投资方向日渐丰富

[?]报告共计:57页

[?]获取完整报告(pdf 文件):看说明有入口下载说明及人工智能智库星球介绍

[?]报告聚焦:深度拆解AI技术落地的核心场景、产业趋势与投资机会,梳理内容创作、营销等领域的AI应用实践与行业变化

声明:报告版权归原创作者所有,仅作学习分享不作商业用途。其他仅为整理时间成本